香港保险VS大陆保险哪个适合我? (中)(重大疾病保险) 现在,很多人打算到香港去买的险种,是重疾险,而重疾险由于涉及到人身健康,会相对复杂些,下面我们就来说说,香港重疾险和内地重疾险的区别。什么情况下不建议买香港重疾险?因为香港保险针对吸烟人群,重疾险加费20-25%,寿险加费会更高。而内地重疾险,目前还没有这种形态。有些疾病,香港重疾险的范围或定义更宽松些,另一些疾病,内地重疾险定义更宽松些。而内地重疾险是这样的定义: 金融保險 2023年05月26日 0 點讚 0 評論 144 瀏覽

意外:在香港买保险好吗? 香港保险公司身处第一梯队的香港保险公司共有四家,分别是保诚、友邦、安盛和宏利。分红是香港保险的另一个优势。(多说一句,吸烟人士购买香港保险的保费会上涨20%甚至更多,大陆保险则不作区分,所以反而在大陆保险更划算。除了投保不方便,香港保险的承保门槛也比较高,有一定拒保的可能。 金融保險 2023年05月26日 0 點讚 0 評論 167 瀏覽

解决方案:香港保险、英国保诚、理赔数据! 2017年保诚#理赔数据#:在相关理赔文件齐全的情况下,重疾险和医疗险处理的速度平均为5-6个工作日。【保诚2018上半年理赔报告】6亿港元,53206宗理赔案例,重疾理赔5亿+,住院5亿+,身故3亿+,平均处理时间小于7个工作天内地客户的保单理赔、保单提款、退款均可申请现金支票或者直接电汇到客户内地户口,上限高达20万美金你还在担心香港保险万一产生理赔纠纷没办法处理吗? 金融保險 2023年05月26日 0 點讚 0 評論 149 瀏覽

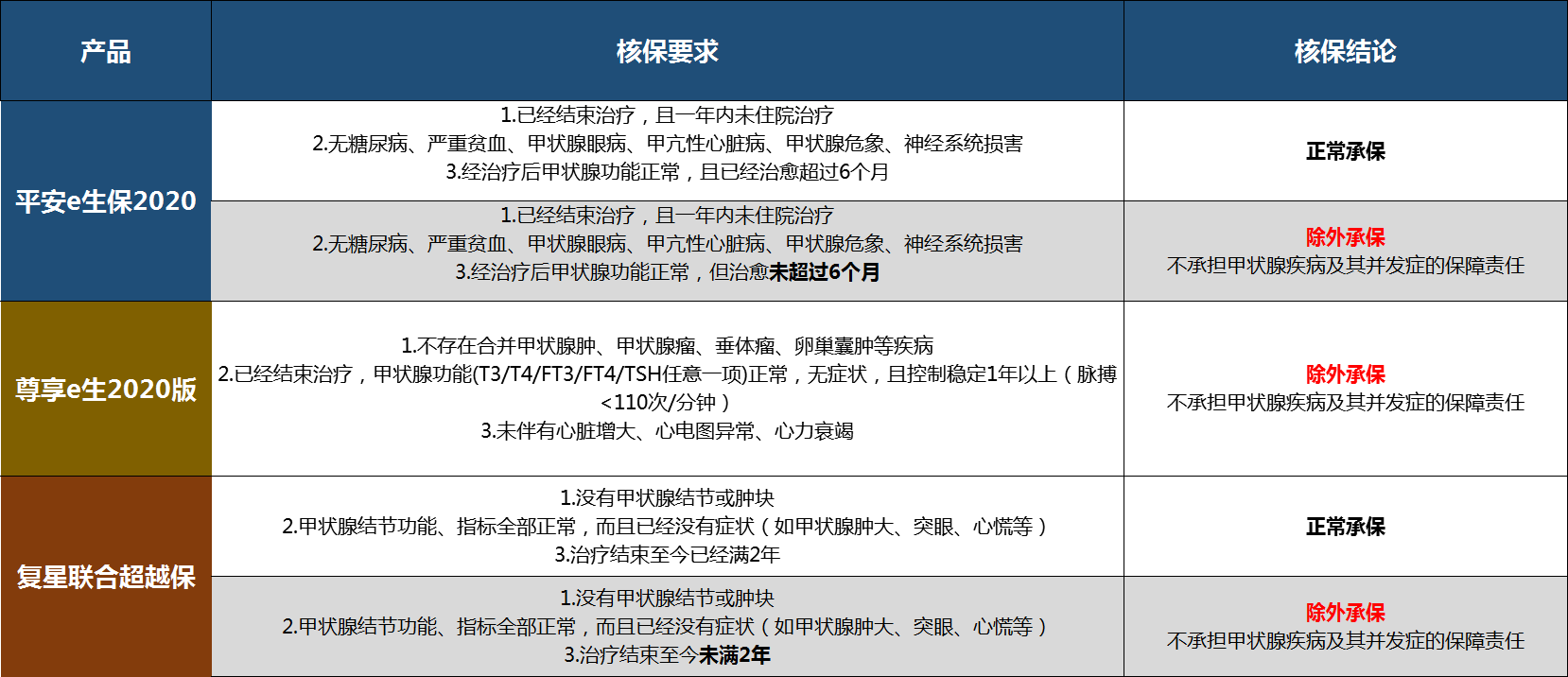

甲状腺癌改版“重疾表”能否100%赔付? 业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。 金融保險 2023年05月26日 0 點讚 0 評論 167 瀏覽

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 187 瀏覽

恐惧之鸟! 香港保险还能买吗? 无它,在政府的监管政策、银联的监管大棒、央妈的勒令紧闸之下,香港保险一夜之间,从中产、富豪的宠儿沦为惊弓之鸟。且回头去看,香港保险为什么会火。但彼时,香港保险还不够火。香港保险的购买,变得越来越难了。但是,那些抨击香港保险的人(大多是国内保险公司代理人),却从未向你透露另一个事实:为什么那么多人,宁愿打飞的,也要到香港去买重疾险? 金融保險 2023年05月25日 0 點讚 0 評論 203 瀏覽

解决方案:银联卡严禁支付境外投资保险 次日银联国际发布公告称,境内居民可以使用银联卡支付在境外购买与意外、疾病等旅游消费相关的经常项目保险,严禁支付其他保险项目。其中,境内居民可以使用银联卡支付在境外购买与意外、疾病等旅游消费相关的经常项目保险,严禁支付其他保险项目。 金融保險 2023年05月24日 0 點讚 0 評論 166 瀏覽

意外:曾经深受宁波人青睐的香港保险,为何遭遇“冷水”? “资金出海麻烦,现在没怎么做香港保险了。曾经疯狂的赴香港买保险热潮正遭遇“冷水浇头”。宁波人青睐组团去香港买保险其实,最近几年来,宁波人很青睐去香港买保险。香港保险遭遇“冷水浇头”倪小姐昨天告诉记者,现在她已经很少做香港保险,最主要的原因是资金出海困难。安盛方面表示,目前内地客户购买的所有保险产品,若是需要续保,都不可以刷银联卡。 金融保險 2023年05月24日 0 點讚 0 評論 183 瀏覽

在香港买保险,你需要知道这些问题 所以这个时候保险其实是非常必要的,我就想赶紧了解一下,为自己再加一份保障。然后就是开始做各种功课了,一开始了解的是内地的保险,我基本上就锁定了两家大公司,这样会更安心一点。后来,因为工作原因也接触到了香港保险,自己也对这方面再了解。当然我建议的是购买香港保险是要量力而行的,国内也是有一些保险非常方便的可以进行购买的。 金融保險 2023年05月24日 0 點讚 0 評論 124 瀏覽

意外:香港保险比内地保险好吗? ——保险中的10个常见错误(下) 在过去,香港重疾险的费用要比大陆便宜20%-30%左右,尤其是港险区分吸烟体/非吸烟体,对不吸烟的人士来说,费率很人性化。但大陆在2013年实行费改后,很多重疾险的价格已经越来越接近港险。大陆的保障更全,香港保险要弱很多。当然,拿香港纠纷案例与大陆总体理赔数据对比,并不能说明理赔上大陆就优于香港,但起码说明“港险理赔容易大陆保险理赔难”很可能是个错觉。 金融保險 2023年05月22日 0 點讚 0 評論 175 瀏覽