纵观2016年,除房地产外,香港保险最受关注。 伴随着它的争议和监管的变化,它一刻也没有停下脚步。

没有它,在政府的监管政策、银联的监管大棒、中央的号令下,香港保险一夜之间从中产阶级和富人的宠儿变成了惊弓之鸟。

已经购买的,担心后续的保费; 还没买的,有庆幸没买的,也有后悔没买的。 甚至有人扬言,随着CRS在香港的正式落地,国内居民购买的香港保单将变得透明,所有信息都将受到中国政府的监管。

是不是真的?

回过头来看看香港保险为何火爆。 很久以前,北京、上海、广州和深圳的一些居民到香港购买保险。 当时大部分人对香港保险感兴趣,因为香港保险保费低,涵盖的疾病范围广,后期还有保单分红,即同样的保额,在国内保险不变的情况下,香港保险额每年都会增加。

但当时香港保险还不够普及。 真正流行起来,其实是在2014年之后,当人民币逐渐从升值通道转向贬值通道后,大量普通民众,尤其是持有大量货币的高净值人士,开始恍然大悟持有单一货币的风险开始了。 变得越来越大。

“不要把所有的鸡蛋都放在同一个篮子里”,因此,尽可能多地配置一些美元资产,成为了很多内地居民的选择。 但央行每年不超过5万美元的限额,导致资金难以流向海外。

这时候,还没有被马洋监管的香港保险,一下子成为了资金流出的主要渠道。

拿着国内的银行卡甚至信用卡,“坐飞机”到香港,然后一笔付千万,批量支付,先买个储蓄分红保单,再把保单抵押给银行,贷款80%的现金价值,然后去美国和澳大利亚买几栋别墅。 这些资金很容易逃出杨妈的怀抱,成为全球资产。

口碑的力量永远是无穷的。 很快,兰州、西安、郑州等中西部城市的居民也发现了新的资产转移渠道,数百亿资金迅速流向海外。

2016年5月,杨妈终于发现,在她的眼皮子底下,大量资金通过香港保险大量出海,从她的“如来掌心”中逃逸。

监管迅速升级。 先是当年5月,银联规定,银行卡在香港保险柜台单笔支付不得超过5000美元。 严禁银联卡在香港保险柜台刷卡购买分红保险。

到2017年1月,羊妈甚至改变了普通人兑换货币的方式:不再需要排队预约,而是先提交申请,再看情况是否通过。

香港保险越来越难了。

然而,那些批评香港保险人(大多是国内保险公司的代理人)却从未向你透露过一个事实:为什么那么多宁愿坐飞机的人也跑到香港买重疾险?

而内地居民在香港购买重大疾病保险会有哪些隐患?

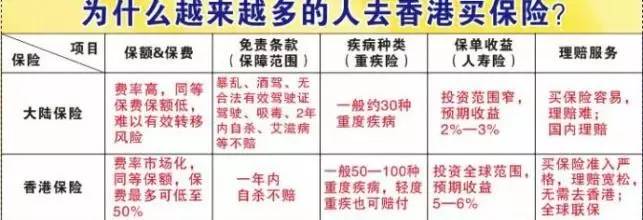

人往高处流,水往低处流。 香港的重疾保险之所以受欢迎,根本原因并不是因为美元资产,而是因为保障的疾病多,保额越来越高。 保险公司也有所好转,但总的来说还是赶不上。

以同一个4岁孩子为例,同样是每年交6000元,交20年同样的保费。 在中国,他的保额是65万元,在香港,他的保额是85万元; ,在中国,他可以获得65万元的赔偿,但在香港,他可以获得560万元的赔偿。

当然,我不只是鼓励大家去香港买重疾险,因为它还有一个不容忽视的隐患:汇率波动。

例如,目前人民币对美元的汇率约为6.9。 这时候如果在香港花1000美元买重疾险,一年需要交6900元; 这意味着你每年需要支付9000元。

当然,对于人民币贬值,众说纷纭,见仁见智。 但客观地讲,无论未来人民币贬值还是升值,手中多一份资产总归没有坏处。

还是那句话,把所有的鸡蛋都放在一个篮子里,这本身就是对财富的不负责任。

編輯:碩谷新聞聚合

發表評論 取消回复