七大外资重疾险测评:买保险该不该选外资保险公司? 改革开放以来,在相当长的一段时间里,“外资”一直是一个专有名词,往往代表着产品可靠、服务专业的形象,随之而来的当然是更高的价格。那么在保险行业,外资保险公司的产品贵,合理吗? 鉴于很多朋友也有这方面的疑问,那么今天深兰君就和大家一起评测一下国外保险公司的产品。 具体内容如下:1、外资保险公司的背景有多好?说到外资保险公司,首先深蓝君给大家澄清一下现状:目前友邦保险是中国唯一一家外资独资保险 金融保險 2023年06月04日 0 點讚 0 評論 425 瀏覽

测评:重磅-看香港同行对“多重给付重疾险”终极测评指南 在这种市场环境下,「多重赔付重疾险」迅速崛起,并逐渐成为香港保险市场的主流重疾产品。由于这种新型的「多重赔付重疾险」内地市场尚不存在,这一点也成为了香港重疾险现阶段相较于内地的一个独到优势。「多重赔付重疾险」的实用性判别目前香港市场上带有“新癌症多重赔付”定义的重疾险主要有以下几款:友邦「加裕倍安保(加强版)」:可在首次癌症赔付后,额外提供两次的癌症赔偿,每次为原保额的80%; 金融保險 2023年06月04日 0 點讚 0 評論 305 瀏覽

打算购买香港保险? 你需要知道这些事! 有些人买保险是有跟风心态的,就像题主描述的:看到大家都买港险,他们都说好。现在买的话,受外汇管制影响,不能用银联卡支付比较麻烦,对大客户有一定限制,从这里可以看得到国家的态度。而大陆保险,赔付轻症以后,可以免去后期保费。但从这点去看,内陆保险对癌症的定义是更有利于客户的。对于我们做保险的人而言,严格来说,是没有消费型保险这一说法的。缺点:不建议只做这一项保障,毕竟谁都料不准风险到底是身故还是大病。 金融保險 2023年05月27日 0 點讚 0 評論 214 瀏覽

恐惧之鸟! 香港保险还能买吗? 无它,在政府的监管政策、银联的监管大棒、央妈的勒令紧闸之下,香港保险一夜之间,从中产、富豪的宠儿沦为惊弓之鸟。且回头去看,香港保险为什么会火。但彼时,香港保险还不够火。香港保险的购买,变得越来越难了。但是,那些抨击香港保险的人(大多是国内保险公司代理人),却从未向你透露另一个事实:为什么那么多人,宁愿打飞的,也要到香港去买重疾险? 金融保險 2023年05月25日 0 點讚 0 評論 201 瀏覽

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 185 瀏覽

意外:曾经深受宁波人青睐的香港保险,为何遭遇“冷水”? “资金出海麻烦,现在没怎么做香港保险了。曾经疯狂的赴香港买保险热潮正遭遇“冷水浇头”。宁波人青睐组团去香港买保险其实,最近几年来,宁波人很青睐去香港买保险。香港保险遭遇“冷水浇头”倪小姐昨天告诉记者,现在她已经很少做香港保险,最主要的原因是资金出海困难。安盛方面表示,目前内地客户购买的所有保险产品,若是需要续保,都不可以刷银联卡。 金融保險 2023年05月24日 0 點讚 0 評論 182 瀏覽

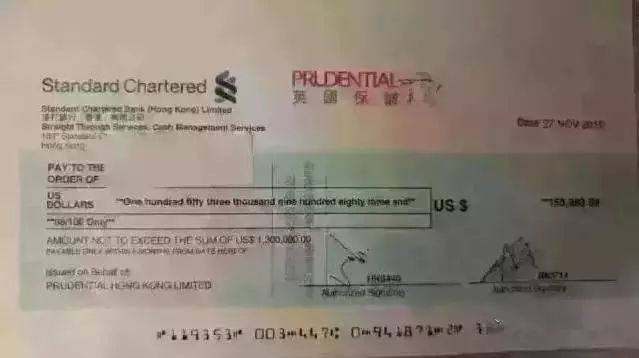

解决方案:香港健康保险理赔案 理赔案例:客人投保了危疾终身保2年多,最近不幸确诊患上乳癌。理赔案例:江苏省常州市的女客戶在内地和香港都买了重疾保险,交一样的保費,(国内保险公司理赔25万)/(香港英国保诚理赔83. 金融保險 2023年05月29日 0 點讚 0 評論 177 瀏覽

香港和内地保险该如何选择? 保费:香港重疾险比大陆低?保额:香港的重疾险保额会长大?这其实说的是香港重疾险的保单分红功能,我们可以简单理解为:保单的分红可以追加重疾保额。都说内地保险纠纷不断,而香港保险理赔容易。并不适用于香港保险。一内地投保人于2001年在香港投保了重疾险,在2012年确诊肺癌申请理赔。 金融保險 2023年05月26日 0 點讚 0 評論 175 瀏覽

香港的保险不错,就是哪里都买不到! 一、保障型港险:保费便宜、保障全面、赔付方便、自带分红就重疾险产品来说,香港产品的费率普遍会便宜20%~就重疾险来说,以前内地保险通常是保30、40多种重疾,而现在80种重疾也并非不可见;以前不保的原位癌,现在也作为轻症可以保障。香港基本任何保险都带分红,重疾险也自带分红。不过,港险虽好,却不是在哪儿都能买的。所以,各位买港险一定要选择正规可靠的渠道。 金融保險 2023年05月21日 0 點讚 0 評論 173 瀏覽

意外:香港保险比内地保险好吗? ——保险中的10个常见错误(下) 在过去,香港重疾险的费用要比大陆便宜20%-30%左右,尤其是港险区分吸烟体/非吸烟体,对不吸烟的人士来说,费率很人性化。但大陆在2013年实行费改后,很多重疾险的价格已经越来越接近港险。大陆的保障更全,香港保险要弱很多。当然,拿香港纠纷案例与大陆总体理赔数据对比,并不能说明理赔上大陆就优于香港,但起码说明“港险理赔容易大陆保险理赔难”很可能是个错觉。 金融保險 2023年05月22日 0 點讚 0 評論 172 瀏覽