从2010年开始的这几年,香港保险一直是性价比的代名词。 越来越多的“创富”人士发家致富后,面对身边吹嘘自家保险产品的代理人,果断飞赴香港,选择香港的保险产品“守财”。

有图片为证。

不过,在鲍拜尔的印象中,近1-2年香港保险的热度已经消退了很多。 这自然与内地新兴保险公司和保险产品的活跃度息息相关。

如果在家门口就能买到适合自己的好保险产品,谁愿意千里迢迢去买呢?

那么,国内保险产品和香港保险产品谁更适合你呢? 或许看完这篇文章,你就有了答案。

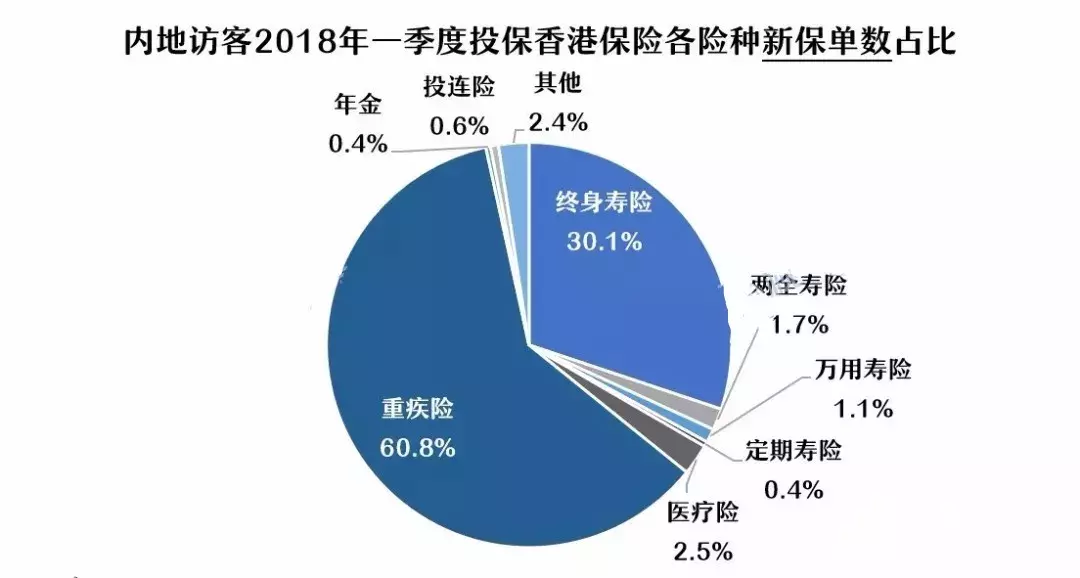

从2018年一季度的数据来看,赴港购买保险的人群集中在重疾险和终身寿险的需求上。

所以,包拜尔主要说说这两种保险在香港VS境内的区别。

1.

保费:香港的重疾保险比内地低?

的确,从内地来港买保险的人都是“坑爹”。

根据最新统计,香港女性平均寿命为87岁,男性为83岁,为全球最高。 在中国,女性的平均预期寿命为79岁,男性为73岁。

香港的人均预期寿命更长,即死亡率和重病发生率都低于内地,所以香港的寿险和重疾险产品在定价上会有优势,也就是说利率更低,更便宜。

但是,这种情况现在还没有完全成立和适用。 与传统保险公司的主流产品相比,市场上涌现的新兴保险公司的重疾险产品,很多已经赶上甚至超越了香港的重疾险费率。

因此,说香港的重疾险比内地更划算是有失偏颇的。

此外,香港的重大疾病保险也有差异化定价:仅就重大疾病保险费率而言,吸烟者一般比不吸烟者贵20%; 而人寿保险费率可能相差高达 50%。

目前,以吸烟与否为标准的差异化定价在内地保险圈还只是一个小苗头。

2.

保额:香港危疾保险的保额会增长吗?

这其实是指香港大病保险的保单分红功能。 我们可以简单理解为:保单的分红可以加到重疾险的保额上。

说一句可能有些朋友不理解,保白以香港保险两大巨头友邦保险(22.1%的市场份额)和保诚(14.5%的市场份额)的两款明星重疾险产品为例。

AIA创世智宝VS英国保诚守护健康危疾加倍保障

除了两种险种均有首10年投保额50%回赠外,我们可以看到香港两种危疾险的保额从8万美元持续增加,直至扩大到一个非常夸张和诱人的。 人物。

内地的大病保险产品一般都是定额大病保险给付,通常最高保额为50万。

此外,保单现金价值(退保金)也经历了先慢后快的增长过程。 一般来说,目前香港保险的价格是前期低,后期高; 而内地人寿保单的现金价值则前期较高,后期较低。

这些都得益于香港保险的高分红和高预期回报。 因为香港保险参与资本市场的积极性远高于内地。

由于投资周期长,香港大部分英式红利型分红寿险产品的权益类资产(如股票、房产、衍生品等)占比较高,通常超过50%(其余为债券型固定收益资产类别),从而可以产生更高的预期收益率。

当然,也正是因为股权资产比例高,香港保险收益波动性大,需要长期持有才能平稳收益。 如果短期内退保,本金将损失绝大部分。

所以香港保险与其说是保障,我觉得还是很适合大额长期保障+投资的。 尤其是终身寿险,在高净值人群中非常受欢迎。 如果你的基金不在乎流动性,香港保险是分散投资的好选择。

附言。 香港保险以美元计价。 如果你有移民计划,你的孩子也有出国留学的计划,拥有美元资产也是不错的。

不过,如果保费预算有限,还是老老实实买一份定额的重疾险比较好。 毕竟,风险迟早是无法预测的。 不是每个人都能买个100万的大病等着长大,也能承受得起前期保障不足(保险杠杆低)。

3.

疾病:在香港理赔大病保险容易吗?

内地的重疾险产品,由于行业特定的强制性规定,都有25种必须承保的重疾,条款基本相同。

香港的大病保险也有25种大病来迎合内地市场,但各家保险公司对大病的定义和理赔条件都有自己的规定,所以确实有一些理赔条件宽松的条款。

不过宝宝想现实一点,再说一件事。 几十种高发危疾的实际定义和理赔条件,与香港保险和内地保险差别不大,只有几处不同。

比如香港保险对中风后遗症没有180天的要求,比较宽松; 而内地保险的甲状腺癌不属于轻症,对受保人更有利。

附言。 与内地重疾险为小病额外赔付不同,香港保险的小病责任通常为预付的重疾保险金额。

4.

有限的通知 VS 近乎无限的通知

据说在内地保险纠纷不断,但香港保险很容易。

但其实香港保险的纠纷并不多。

最著名的是上半年曝光的一则新闻:

香港海港城拉横幅活动

情况大致如下:

投保父亲在收到保险公司拒赔结果后,试图向保险公司申诉,但保险公司维持拒赔决定,拉横幅事件才发生。

作为普通的保险消费者,很多人根本无法理解:过去多次交了大额重疾险,你为什么找借口不给钱? ? ?

而且按照2年不可抗辩条款,也是应该赔偿的!

首先,2年的不可抗辩性只有内地《保险法》才有,是监管保险销售误导蔓延、保护消费者权益的强制性规定。 不适用于香港保险。

其次,是最大诚信原则下告知义务的区别>>>。

保险通知书在内地属于有限通知书——投保时,保险合同中的健康通知书、投保通知书等书面文件符合投保要求的,即可投保。 你不会被问到,即使你有问题,你也不必回答。

香港保险的通知更接近于无限通知——问题笼统而宽泛,例如“过去5年内,您是否遭遇过上述未提及的意外或疾病?”。 这意味着即使小到急性胃肠炎(腹泻),你也有义务通知保险公司。 否则,即使以后与未公开的内容无关,也很有可能被拒赔!

不相信? 栗子有很多:

内地投保2001年在香港投保重疾保险,2012年确诊肺癌后申请理赔,保险公司进行理赔调查时发现,投保没有告知保险公司任何1990年至1993年静脉注射案。保险公司认为,上述事项对承保产生重大影响。 最终,理赔被驳回,并退还投保4.2万美元的保费。

可能很多人会想,你不就是打点滴吗? 但是在香港严重不严重不是你来判断的,是保险公司来判断的。

一名妇女在切除左侧卵巢囊肿后申请住院赔偿。 保险公司调查后发现,她在投保前两个月曾接受过视网膜退化激光治疗。 鉴于投保未如实披露相关重要事实,保险公司拒绝赔付并取消保单。

视网膜和卵巢无关,但保险公司可以以此为由拒绝赔偿。 在大陆,我还没有听说过哪家保险公司敢这样做。

记住,香港保险之所以容易理赔,是因为它要求你有更高的诚信度(即使你忘了或不在乎)。

5.

维权成本

当发生保险纠纷时,你不得不考虑维权成本。

在内地买保险,法院会倾向于保护弱势群体——被保险人(法官知不知道保险“被骗”)?

在香港,你要先香港保险索偿投诉局投诉。 如果协调不成,就必须在香港找律师提起诉讼。

感受一下香港律师的收费标准:初级律师800港元/小时,高级律师3000港元/小时; 计件费率:20-50港元/页。

如果赶上拉锯战,就得考虑交通费和食宿费,酒店费用约1000港元/晚(淡季)。

而且,香港的法官(是的,戴卷发假发的)并不认为原告或被告是软弱的,他们会严格按照合同条款进行判断,不会倾向于做出有利于一方的解释。保险。

说了这么多,总结一下:

香港保险确实有区别于内地保险的优势:高分红、高预期回报、增加保障、免体检上限高、部分条款理赔宽松、美元定价等。

但我们也要考虑香港保险是否适合我们:保障条款的复杂性,高预期回报的不确定性,美元汇率波动的风险,我们是否是高净值-谁能负担得起高额保险?

理赔纠纷不仅在内地存在,香港保险也同样存在。 一旦发生,我能承受其中的精力和财力吗? (这里再次强调如实告知的重要性,无论香港保险还是大陆保险,如实告知才是王道)

再见!

編輯:碩谷新聞聚合

發表評論 取消回复