香港和内地保险该如何选择? 保费:香港重疾险比大陆低?保额:香港的重疾险保额会长大?这其实说的是香港重疾险的保单分红功能,我们可以简单理解为:保单的分红可以追加重疾保额。都说内地保险纠纷不断,而香港保险理赔容易。并不适用于香港保险。一内地投保人于2001年在香港投保了重疾险,在2012年确诊肺癌申请理赔。 金融保險 2023年05月26日 0 點讚 0 評論 221 瀏覽

总结:Sun-i 系列 ~1~| 香港危疾保险深度解析 香港友邦的加裕倍安危重疾产品是一款比较受欢迎的重疾险产品,具有典型的代表性,就以这款产品作为比较对象,内地爆款重疾保险工银安盛御享人生产品作为对照。从本组数据可以看到,不论是保障内容,还是保费,香港友邦都优势不大。小结:随着内地重疾险近年的蓬勃发展,同等保费,香港重疾与内地重疾在保额、保障方面不分伯仲。香港保险购买热——做理性投保者 金融保險 2023年05月27日 0 點讚 0 評論 214 瀏覽

福利:支付宝Health Life生活版来了,够用了,还有比它更好的 前段时间,支付宝上上了个定期重疾险,叫健康福。小明30岁买了50万健康福,那么在40岁前患重疾,他都可以获赔65万。少儿12种,只有18岁前患重疾,才能拿到2倍赔偿。如果买50万的康惠保纯重疾,同样保终身,30年缴费。2、60岁前患重疾,能赔150%保额,而健康福限前10年,而且只送30%保额。如果你想要更全面的保障,嘉多保也可以看看,重疾最多赔6次。 金融保險 2023年05月29日 0 點讚 0 評論 167 瀏覽

免费的:你花了多少钱给宝宝买保险? (所含福利:免费2万元儿童保险) 为了为大家扫除在儿童险上面的常规认知错误,今天Bing邀请到Mona妈妈联手实战教学怎样给娃买保险,希望下面的分享能解决长期以来后台关于怎么给娃买保险、尤其是重疾险怎么买的各种疑问。3、最后,现在就去香港给孩子买理财型重疾险划算吗?保障时间越长的就越好,其实你是在给保险公司白白送钱。根据目前的医疗情况,建议给娃购买儿童重疾险,保额至少30W,买少了覆盖不了多数重疾的治疗费用,起不到最佳的保障作用。 金融保險 2023年05月30日 0 點讚 0 評論 192 瀏覽

【理财】汇率不稳要理财吗?看看香港保险那些事 今天,帮主整理了一些内容,想与各位分享有关香港保险的那些事儿。另外也有一部分高手,可以尝试通过先买香港保险,然后通过保单贷款出外币,直接投资境外市场。说到风险,大部分风险都是不足惧的,只有一个就是地下保单,香港的保险一定要在香港签署。以保障为先,买保险先不要去考虑分红的事情。而且抛开分红来说,保险就是买一个保障,买对疾病的保障。 金融保險 2023年05月17日 0 點讚 0 評論 208 瀏覽

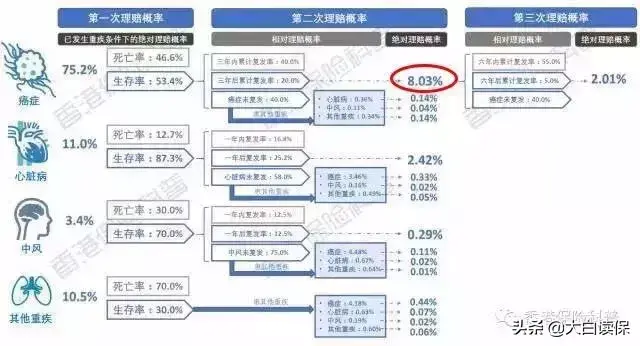

测评:重磅-看香港同行对“多重给付重疾险”终极测评指南 在这种市场环境下,「多重赔付重疾险」迅速崛起,并逐渐成为香港保险市场的主流重疾产品。由于这种新型的「多重赔付重疾险」内地市场尚不存在,这一点也成为了香港重疾险现阶段相较于内地的一个独到优势。「多重赔付重疾险」的实用性判别目前香港市场上带有“新癌症多重赔付”定义的重疾险主要有以下几款:友邦「加裕倍安保(加强版)」:可在首次癌症赔付后,额外提供两次的癌症赔偿,每次为原保额的80%; 金融保險 2023年06月04日 0 點讚 0 評論 487 瀏覽

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 232 瀏覽

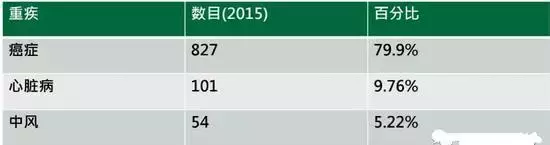

甲状腺癌改版“重疾表”能否100%赔付? 业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。 金融保險 2023年05月26日 0 點讚 0 評論 215 瀏覽