根据银保监会发布的通知,我国人身保险行业重大疾病经历发生率表(简称大病表)修订工作已经启动。 讨论已久的甲状腺癌是否全额赔付成为危重病表修订的“热点”。

银保监会要求3月31日前报送资料

近日,银保监会发布通知,要求全行业参与寿险大病表修订工作,并成立各家公司数据收集领导小组。 需要报送数据的企业应在3月31日前报送数据。

本次修订大病表旨在摸清大病市场,综合评估大病系统性风险,结合最新行业运行数据编制第二套大病表,并开展相关趋势研究。

银保监会副主席黄宏出席修订工作启动会时指出,2013年编制的第一套大病表格对推动大病快速发展发挥了重要作用近年来的保险。 但是,随着我国经济社会的快速发展,医疗技术的不断提高,人民群众消费需求的日益多元化,这套大病表已经不能有效满足各方需求,需要进一步完善。紧急修改。 我国长期以来没有自己的大病表,大病保险的定价参考国外数据。 直到2013年,原保监会组织全行业编制并发布了《中国人身保险行业重大疾病经验性发病率表(2006-2010年)》,成为第一套基于此编制的重大疾病发病率表。国内数据上,国内人身保险行业终结。 保险行业没有疾病发生率表的历史,而这套危疾表已经使用了5年。

全额赔付是否是重疾表改版的“热点”

中国银保监会印发《关于修订我国人身保险行业重大疾病经验发病率表有关事项的通知》。 首先要做的是重大疾病定义修订项目。 讨论已久的甲状腺癌是否全额赔付成为危重病表修订的“热点”。

2013年,原保监会组织全行业编制并发布了《中国寿险行业重大疾病经验性发病率表(2006-2010年)》。 在以后的快速发展中起到了重要的作用。 随着我国经济社会的快速发展,医疗技术的不断提高,人们消费需求的日益多元化,越来越多的重疾险在疾病发生后不会终止,比如重疾多次赔付、身后复原保额等,满足了消费者对于重疾保障的实际需求,但也给保险公司在产品研发和定价上造成了一定的困扰。 因此,这套重病经验发病表已不能有效满足各方面的需要,亟待修订。

甲状腺癌可能被排除在危重疾病的定义之外

编制重病经历发病率表的基本目标包括行业标准定义重病总发病率表; 核心重症单病种表; 核心轻症总发病率表; 重病死亡率表。

据了解,重大疾病定义修订项目已率先开展。 大病定义修订项目总结了大病保险目前存在的问题,结合最新的医疗实践和相关数据,对大病定义进行了修订完善,并收集了中国人寿、平安人寿、太保寿险、新华华人的数据华人、泰康人寿、太平人寿、人保寿险、人保健康、友邦保险等9家保险公司的数据。

考虑到重大疾病经历发生率不同于此次重大疾病定义修订的侧重点,除上述9家公司外,所有保险公司均需参与提交重大疾病经历发生率数据,包括所有一年期以上疾病保险产品,以及与之配套销售的寿险产品; 所有社保目录外的高保障额报销型医疗保险和药品保障,即“百万医疗保险产品”也需要提交。

某保险公司精算师表示,甲状腺癌的诊断是靠病理检查结果确诊的,临床诊断甲状腺癌属于世界卫生组织《国际疾病及相关健康问题统计分类》中的恶性肿瘤范畴(ICD-10)。 而早期甲状腺癌的治疗手术只需1万-2万元,治疗费用相对较低。

保险业普遍认为,随着医疗技术的进步,甲状腺癌等检出率高、治疗费用低的疾病已不再是传统意义上的大病。 从目前的市场环境来看,如果排除早期甲状腺癌或将其列为轻伤,相应的重疾险保费是可以降低的。 这对普通客户是有利的,也可以降低逆向选择的风险。

甲状腺癌商保红利消失?

根据世界卫生组织2014年发布的《世界癌症报告》,2012年我国甲状腺癌新发病例数占全球新发病例数的15.6%,死亡率占13.8%。 那一年,全球有 298,000 例甲状腺癌新病例,40,000 例死亡。 甲状腺癌在女性最常见的恶性肿瘤中排名第八,在男性中排名第十八。

据香港某保险公司业务员介绍,香港的危疾保险一般将甲状腺癌列为轻症,只能赔付基本保额的20%左右。 甲状腺癌的严重程度取决于病理类型。 乳头状癌和滤泡状癌发现得早,治疗后影响确实很小。 但如果是未分化癌或髓样癌,对以后的生活还是有很大影响的。 .

据统计,2018年保险公司理赔报告中,发病率最高的三类大病基本为恶性肿瘤、心脑血管疾病。 在恶性肿瘤中,甲状腺癌是众多保险公司投保比例最高的疾病。 一些保险公司的甲状腺癌赔付已占其赔付总额的40%。

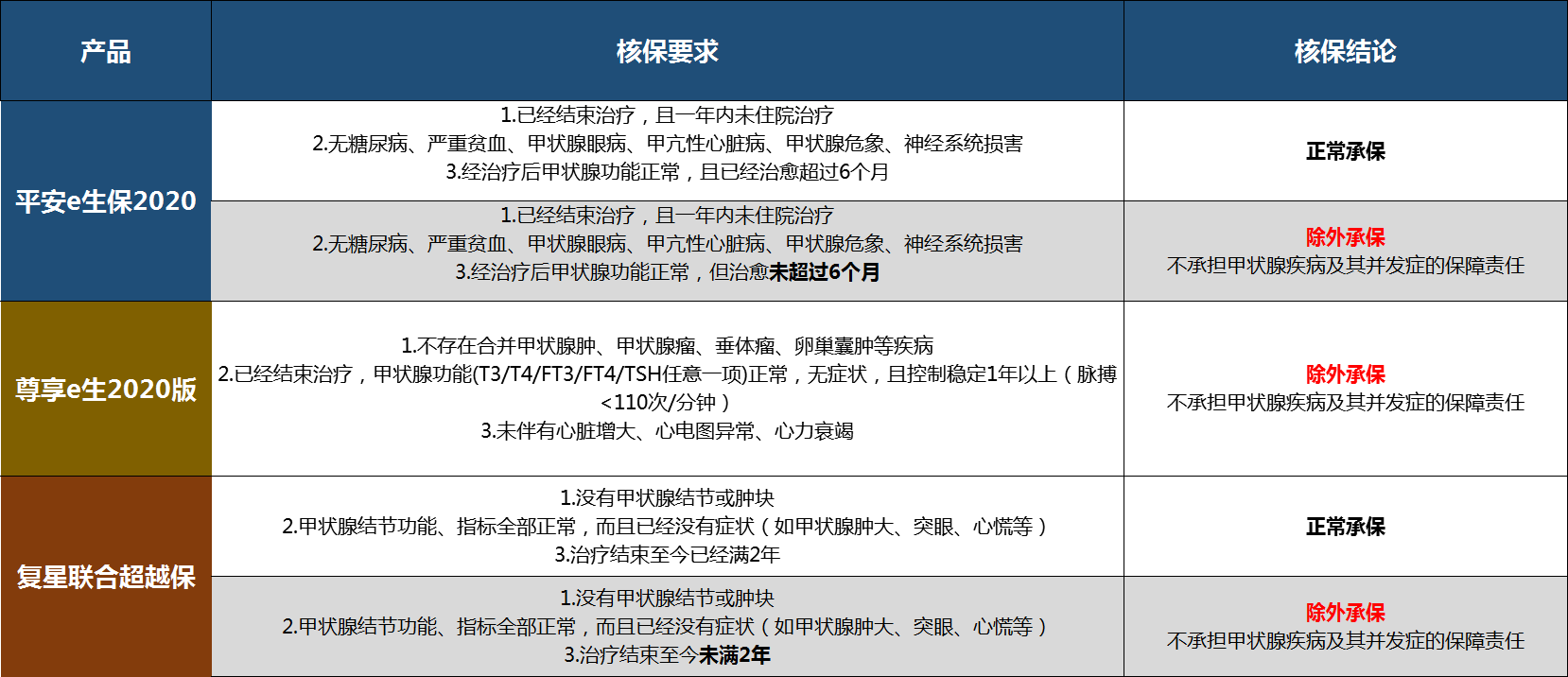

香港及我国其他地区并未将早期甲状腺癌纳入危重病症定义。 内地对甲状腺癌的重大疾病保险产品没有区分。 只要确诊甲状腺癌,就可以得到100%的保额赔付。

修改后是否意味着甲状腺癌商业保险分红将消失? 一位资深保险业内人士表示,老客户和新客户的区别在所难免,但一般不会影响客户获得保障的初衷。 修订建议,通过提高新疾病的成本和门槛,遏制分裂疾病的乱象和无实际意义的疾病范围的扩大。 如果剔除甲状腺癌的重大疾病保险责任,新产品的保费也将相应降低。

免责声明:转载本文出于传递更多信息之目的。 如有来源标注错误或侵犯您的合法权益,请联系作者并提供权属证明,我们将及时更正和删除,谢谢。

編輯:碩谷新聞聚合

發表評論 取消回复