希望最好的,最坏的。

抱最好的希望,做最坏的打算

过完年讲了很多关于财商的培养,很多家长开始做家庭理财规划。 在资产配置中,保险处于金字塔的最底层。 之前的财商文章也说过:把“风险变成可控风险”和“鸵鸟政策”“侥幸心理”是高财商低收入。 财商的本质区别。

去年是艰难的一年。 事件和年底的雾霾,都让人感叹大娃养大不易,保险一定要买!

为了澄清大家对儿童保险的普遍认识误区,今天阿冰请来了Mona的妈妈,教她如何给宝宝买保险。 希望下面的分享可以解决长期以来一直在后台讨论的关于如何给宝宝买保险,尤其是重疾险如何购买的问题。

感谢莫娜妈妈对本文的特别支持。 Mona的母亲毕业于浙江大学,本科毕业,美国佐治亚理工学院风险管理专业硕士。 曾任著名财产保险公司AON的承保人,曾任英国保诚集团董事。 她现在是两个孩子的妈妈,目前居住在深圳,目前从事互联网行业。

1个

给宝宝买保险的正确顺序

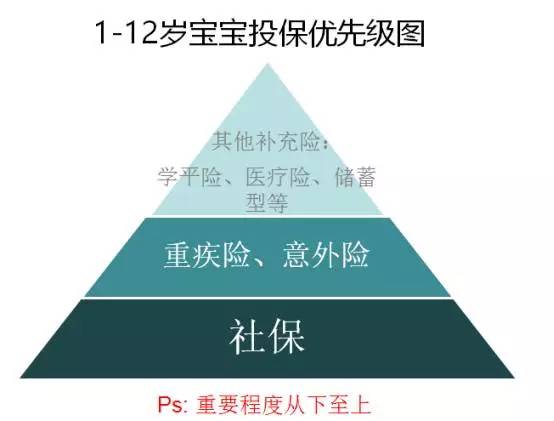

市面上的少儿保险种类繁多,让人无所适从。 看来每一个都是非常有必要的,如果不全部购买,就得不到完整的保障。 事实上,这是错误的。 我们先来看看1-12岁宝宝对应的投保优先级:

图中的保险优先级如下:

A. 必须购买基本社会保险。 很多人会忽略给孩子买社保,但是对于所有的保险产品来说,社保是最基本最实用的。 你为什么这么说?

原因有二:

1. 病后仍可投保社会保险。 与商业医疗保险不同,其目的不是为了盈利。 社保儿童医疗保险在查明病情后仍可投保,可正常报销。

2、先天性疾病也可以投保,社会基本医疗保险对孩子的先天性疾病和既往疾病也有一定的保障,而商业保险则不在此列

B、除了社保外,还需要为宝宝购买重疾险和意外险。 稍后我将重点介绍这两种保险。

C.其他补充险可以理解为低优先级,比如雪平险实用,但是保障额度低,医疗险和社会险有重叠,所以不是必须要买的险种。

2个

容易被忽视的事故

如果宝宝比较小,比如1岁以下,基本都是抱在怀里,发生意外的可能性很低,意外险可以不考虑。 宝宝3岁半后,开始有独立行动的能力,需要意外险。 宝宝正处于探索期,没有冒险意识。 摸这边跑那儿,发生事故的概率很高。 因此,有必要保留一份意外保险。

购买须知:

消费意外险很便宜,而且各个公司的产品基本没有区别,选择性价比高的产品就可以了。 请记住,意外医疗的保险金额必须在1万元以上,才能起到意外医疗的作用。

接下来,我们就重点说说宝宝最重要的重疾险。

3个

儿童属于大病高发人群,应购买大病保险

大病保险作为治疗大病的医疗费用,对于我家这样的普通城市中产来说是非常有必要的,孩子也不例外。

为什么? 我们来看看孩子的年龄段重疾风险量表:

不同年龄段的宝宝身体状况不同,对事物的认知能力也不同。 因此,如果我们按年龄段进行风险分析,不难发现,0-12岁的儿童重病发病率高,而13岁的儿童在逐渐进入青壮年期后,开始显着减少。 虽然儿童患的危重病种类不多,但其影响和高昂的治疗费用往往让一个家庭苦不堪言。

但数据显示,约70%的重病患儿是可以治愈的。 尽管如此,由于费用问题,实际上我国只有不到30%的重病患儿得到及时治疗。 因此:为宝宝购买重疾险是非常有必要的。

大家都知道,重疾险也分为消费型和储蓄型终身重疾险。 你应该给你的孩子买哪一个?

消费型重疾险一年买一次比较合适。 第二年不要怕忘记买,过期后保险公司会提醒你再买下一年的。 原因如下:

1、储蓄保险说白了就是一种具有保险功能的理财产品。 国内的养老金、教育基金等理财有点不靠谱。 通常年化收益率只有2%左右。 收入低得可怜,抵御不了通货膨胀。 . 如果真的想为孩子存一笔钱,可以在国内购买消费型重疾险,然后去香港购买收益率5%以上的教育基金; 国内储蓄保险很高。

2、另外,国内的储蓄型重疾险虽然保证终身保障,看似一劳永逸,但与香港不同的是:国内的终身重疾险没有续保的补充条款。大病,就是说宝宝一辈子要投保的大病,跟小时候投保时候是一样的。 40到50岁以后,孩子进入中老年,开始容易生病,很可能现在的大病已经不是大病了,但是新的重疾保单不承保. . 因此,购买一份每年投保一次的消费型儿童重疾险,承保的疾病每年都可以续保。

3、最后,现在去香港给孩子买理财型重疾险划算吗? 这类产品推荐给不太擅长理财,想配置一些美元资产作为养老保障的成年人。 但是,儿童期的大病其实很少见,像乳腺癌、冠状动脉旁路移植术、帕金森氏症等,在成人中非常常见。 最低的时候,所以给孩子买重疾险并不是保障的疾病越多,保障期越长越好。 其实你是白给保险公司钱。 人一生中95%以上的大病都发生在30岁以后,等孩子长大了,在香港买成人重疾保险也不迟。

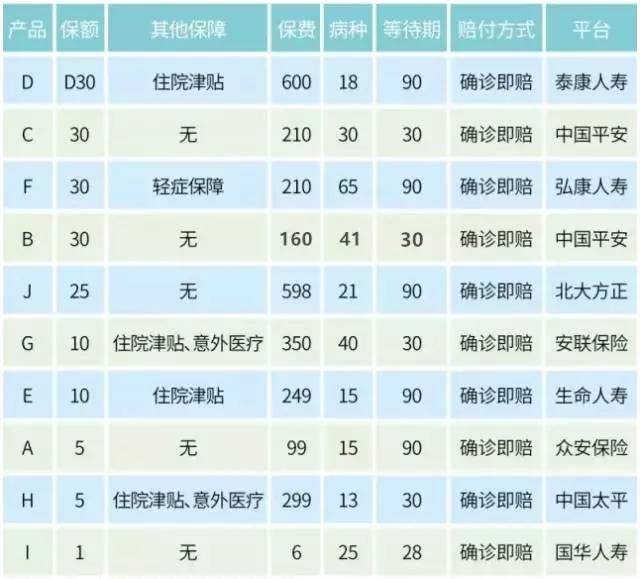

看完Mona以业内人士的诙谐分析,我们从“保额、保费、理赔病种、等候期、赔付方式、其他保障”六个方面对比一下市面上10款主流产品(如下图):

那么根据上表中产品的保费/病种对应每10万各险种的保额,就会看到:

从上表不难看出,每10万保额对应的保费最低的是产品B,其次是ICF; 投保的疾病类型对应的保费最低的产品也是B,B是最划算的。

什么是乙? 它名为“小雨伞160重疾险”,由互联网保险平台“小雨伞险”设计,中国平安承保。

根据目前的医疗情况,建议给孩子购买重疾险,保额至少30W。 如果少买,就无法覆盖大部分危疾的治疗费用,也达不到最好的保障效果。 所以这个产品几乎完美的满足了我们所有的要求:消费型、保额30w、年投保、无骚扰等等。

160块钱,原本想用660块钱甚至几千块一年能达到的保障效果全部都达到了,非常划算。

平台的可靠性也很重要。 专门做了背景调查,得知小雨伞保险的创始团队都来自腾讯。 其中90%具有硕士以上学历。 他们是中国平安、人寿、太平洋等保险公司的战略合作伙伴。

创始人本身就是个奶爸,因为在给宝宝买保险的过程中,遇到了家长们会遇到的各种迷思和“陷阱”,所以放弃了腾讯的百万级年薪,选择了创业。 小白爸妈做一个简单透明最无坑的互联网保险平台。

经过一番对比鉴定,决定放心安利给你:

保险名称:小雨伞160儿童重疾险

保险期限:1年(如未发生赔偿,可续保至18岁)

保额:30W

保费:160元/年

承销商:中国平安

保险介绍:小雨伞保险是一款专属定制的保险,涵盖儿童最常见的白血病、肿瘤等重大疾病。 它选择发病率最高的41种疾病,等待时间短(仅30天!),性价比高。

如果您有兴趣了解更多,可长按识别或扫描下方二维码进入保险详情页面,即可以一顿饭的价格为宝宝购买一份30万元的重疾治疗保险。

福利

特别是,他们还获得了“小雨伞险”的额外礼物:价值2万元的“儿童玩乐意外险”,为0-12岁爱玩好动的孩子免费提供额外保险。

扫码进入0元收款页面

編輯:碩谷新聞聚合

發表評論 取消回复