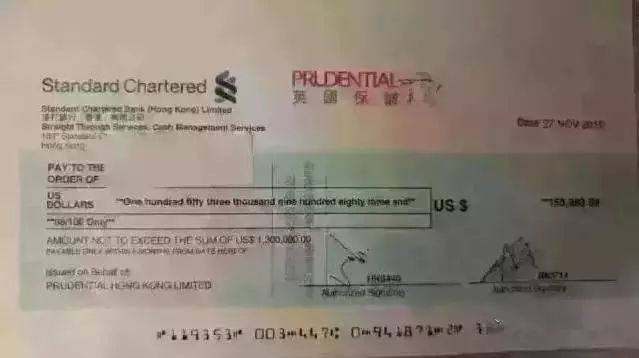

案例一:2015年11月27日

理赔案例:客户投保重疾人寿保险2年多,近期不幸确诊乳腺癌。 保诚随即作出100%理赔,总金额为153,983.88美元,折合逾120万港元,余下17年的保费无力再缴付。

这就是重疾险的杠杆效应。

案例二:2015年10月9日

理赔案例:客户于2014年10月投保,2015年4月确诊甲状腺癌,自掏腰包2万余元购买保诚100万英国保诚的重疾及住院医疗。 附加了保额的35%,退回2015年5月以后的保费,加上客户的住院报销12327(国内住院费用11000元),所以保诚一共结算了近138万港币给客户。

案例三:2015年10月2日

理赔案例:深圳一位客户不幸患癌,住院四天进行肿瘤切除手术。 好在之前投保足够的重疾险和住院险。 因为前10年的疾病,他多付了保额的35%。 一共698万多!

在力所能及的范围内做好足够的保障,钱可以一部分用于医疗,一部分钱可以用来尽情享受生活,没有经济压力的情况有利于身心康复。

案例四:2015年8月13日

理赔案例:江苏省常州市一位女性客户,在内地和香港都购买了重疾险,保费相同,(国内保险公司理赔25万)/(香港英国保诚理赔83.9万),故此路途遥远 以下是来港买保险的原因。

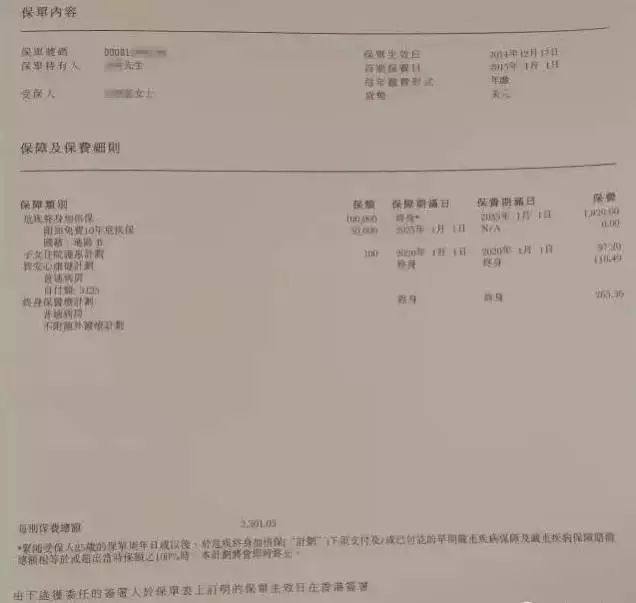

案例五:没有医保协调的客户

2014年12月,一位国内客户来港为子女购买重疾险和附加住院医疗计划。 他们想,除了储蓄,还可以给孩子买一份保险,总比在银行收取一点利息要好。

2015年3月,孩子突然发烧,客户立即带孩子进一步检查,最终诊断为泌尿系统感染,并立即住院治疗。 整个住院过程6天,医疗费用1800元。

孩子出院后,保险代理人会第一时间帮客户办理住院医疗理赔。 全程无须亲自来港。 投保与医生在住院理赔申请表上签字后,将以下原件(住院理赔单、医生报告、诊断及化验报告、出院记录)提交给代理人。 向公司递交申请一周后,收到公司开具的理赔支票4,255.05港元。

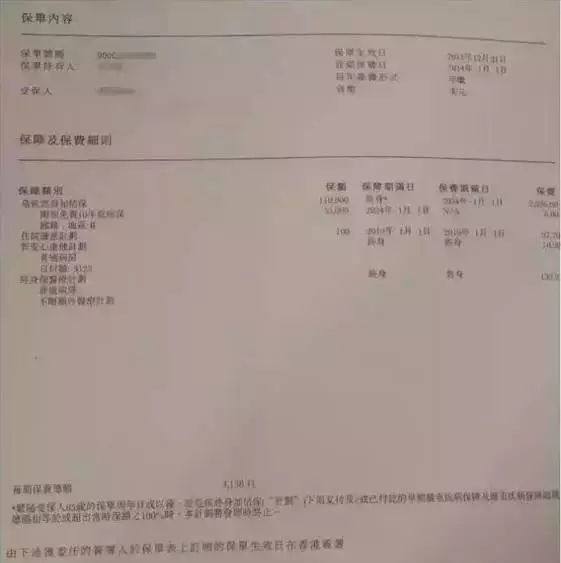

案例六:医保统筹客户

2013年12月,一位国内客户虽然有中国社会保险可以支付住院费用,但他仍然觉得社会保险不够全面,所以早早地为孩子购买了重疾险和附加医疗计划。

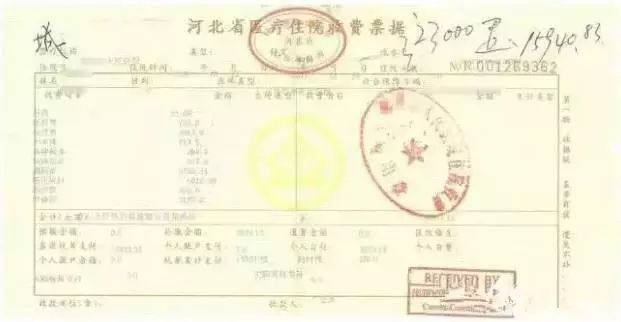

2015年3月,孩子腹痛,医生建议进一步检查,后诊断为左侧卵巢浆液性囊腺瘤。 2015年7月,孩子住院做切除手术,整个手术住院10天。

全部医疗费用19951.52元,社保报销12892.35元,自费7059.17元。

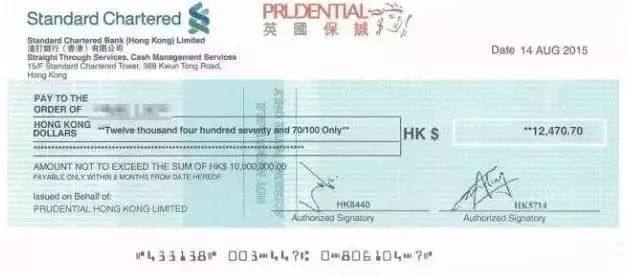

孩子出院后,立即提出住院医疗索赔。 全程无需亲临香港。 投保与医生在住院理赔申请表上签字后,将以下文件原件(住院理赔单、医生报告、诊断及化验报告、出院记录)快递给代理人。 向公司递交申请一周后,我收到了公司开具的12,470.7港元的理赔支票。

很多国内的朋友误以为在香港买保险理赔会很麻烦,或者可能得不到赔偿,但是这次是一个国内客户的住院理赔案例,希望和大家分享一下。 不管有没有社保,只要投了住院就可以理赔,手续也很简单。

編輯:碩谷新聞聚合

發表評論 取消回复