| 欢迎咨询港澳保险|理财|投资|美元配置|教育|

好消息!

自 2018 年 4 月 1 日起

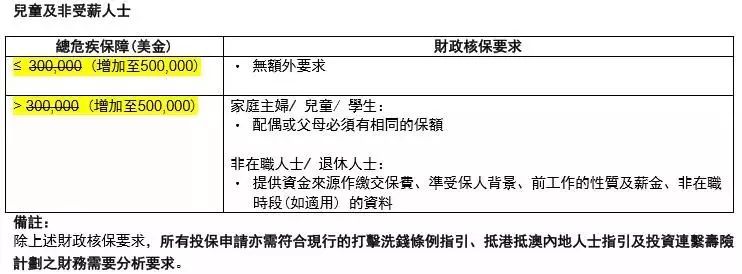

内地抵港澳人士(儿童及非受薪人士-18岁以下无需入境香港)

投保财务核保要求为$300,000保额起

增加至 $500,000 受保人

也就是说

给孩子买一份保额50万美元的重疾

不提供任何财务资源证明

如果要给孩子买80万的保险?

成人必须同时购买80个保额的重疾!

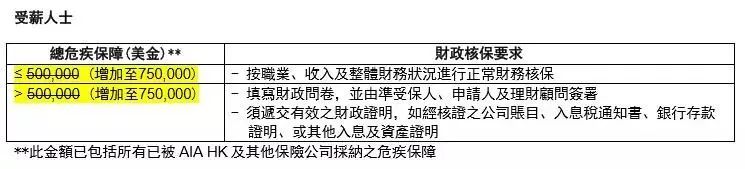

自 2018 年 4 月 1 日起

内地人抵港澳

投保财务承保要求从500,000美元起

保额增加至 750,000 美元

也就是说

有工作的人买一份75万美元的保单

不提供任何财务资源证明

港澳及内地重大疾病条款比较

如果你在内地已经购买或打算购买重大疾病保险,可以查到保险合同的条款,一一比较。 小编也比较了市场上最畅销的内地合约条款,内地的保险公司都没有宽松的规定。 的。

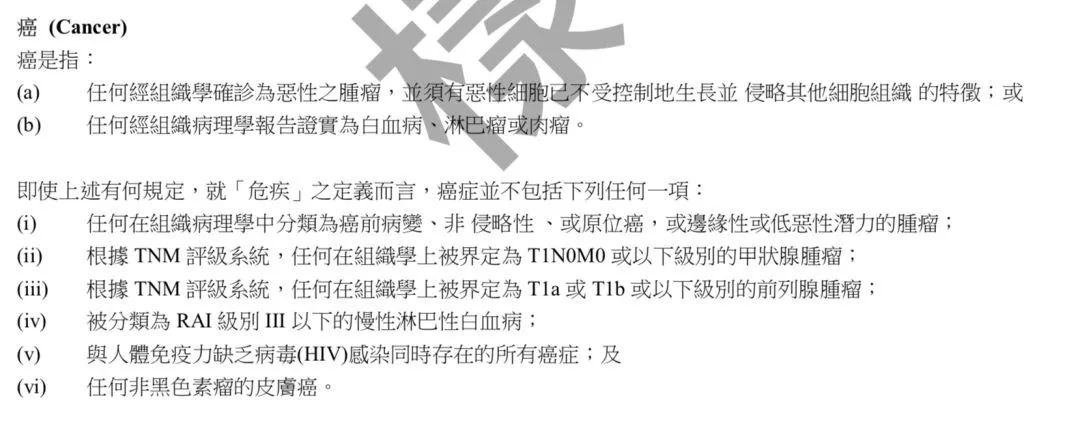

(1) 癌症

普通定义(见港澳AIA定义)

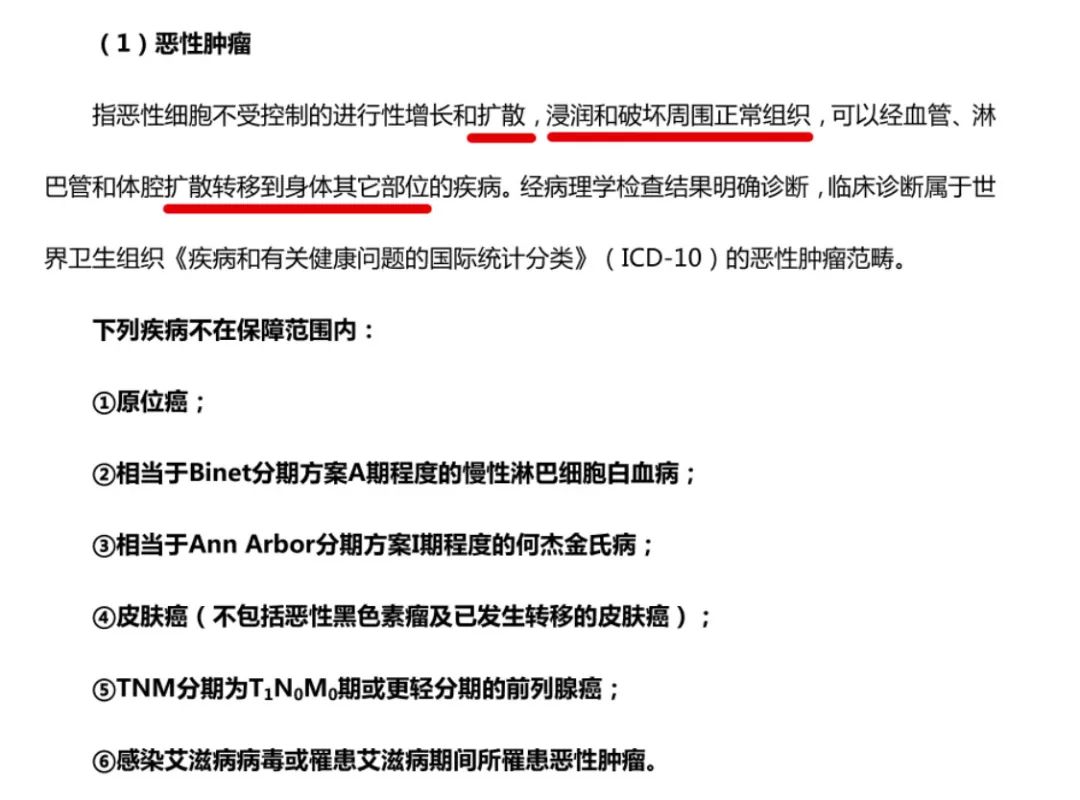

内地保险公司的定义

差异解读:

就癌症而言,港澳友好国家只要求“具有侵袭其他细胞组织的特性”,而内地保险公司对癌症的定义则要求“扩散、侵袭、转移”。

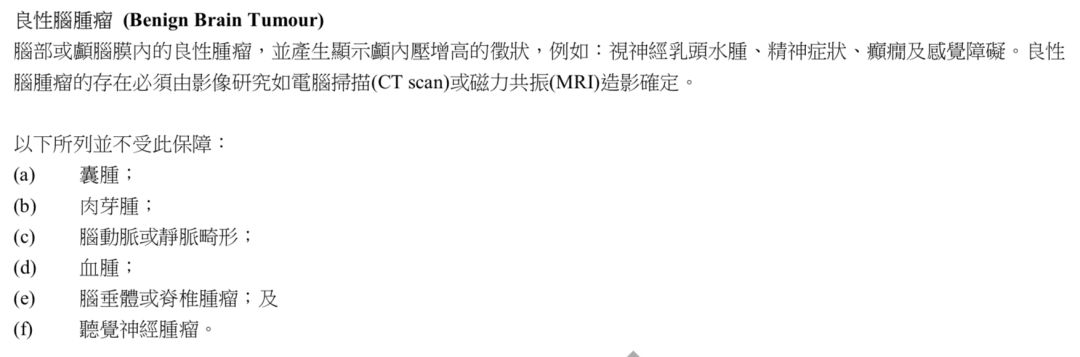

(2) 良性脑肿瘤

正常定义(见友邦保险港澳定义)

内地保险公司的定义

差异解读:

除港澳友邦定义外,内地保险公司须危疾,须至少符合下列条件之一:

1. 实际进行开颅手术完全或部分切除脑肿瘤;

2. 脑肿瘤放射治疗的实际实施。

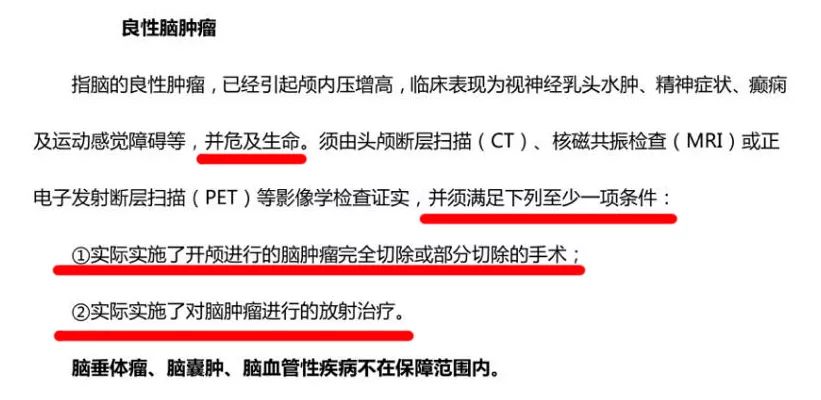

(3) 昏迷

正常定义(见友邦保险港澳定义)

内地保险公司的定义

差异解读:

除了港澳定义条件外,内地保险公司对昏迷程度也有要求——根据格拉斯哥昏迷分级的结果,为5分以下。

注:格拉斯哥昏迷分级,最高分15分,表示意识清醒; 低于 8 分是昏迷; 分数越低,意识障碍越严重。 8 分或以上不称为昏迷。 也就是说,香港的昏迷要求是8分以下; 大陆要求5分以内。

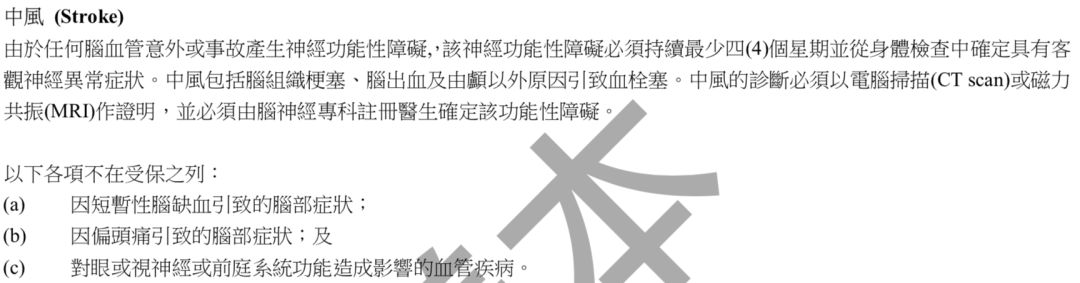

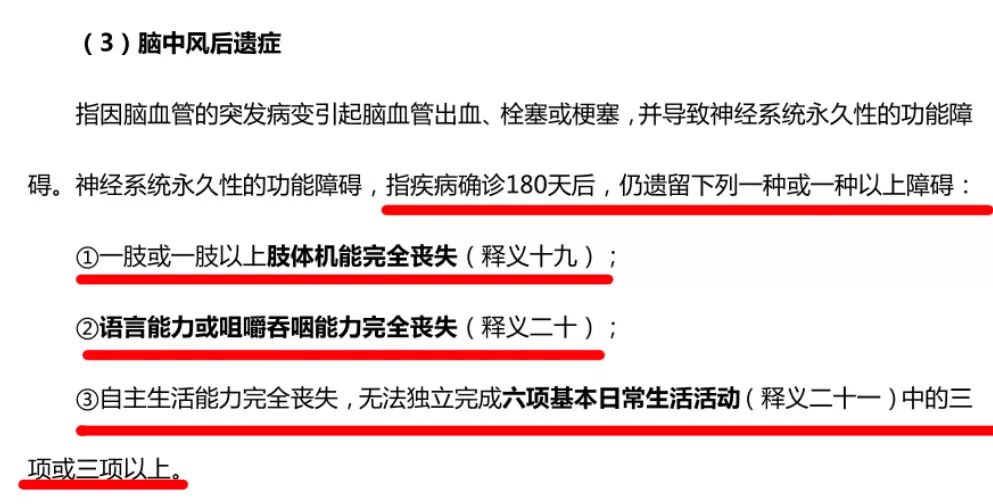

(4) 行程

正常定义(见友邦保险港澳定义)

内地保险公司的定义

差异解读:

港澳AIA规定,中风后神经系统后遗症至少持续4周,体格检查确定存在客观神经系统异常。 内地保险公司要求在确诊中风后180天内必须保持上述三种障碍中的一种或多种。

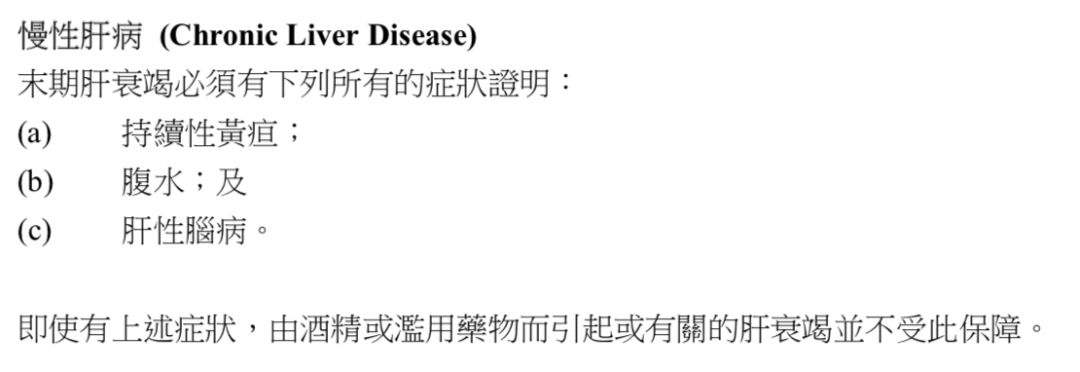

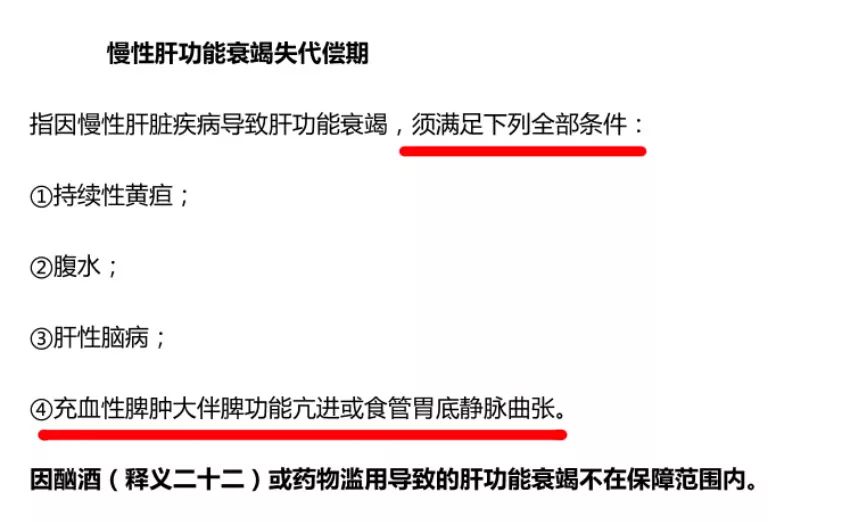

(5)慢性肝病

正常定义(见友邦保险港澳定义)

内地保险公司的定义

差异解读:

除了港澳三项诊断要求外,内地保险公司还必须要求充血性脾肿大伴脾功能亢进或食管胃底静脉曲张。

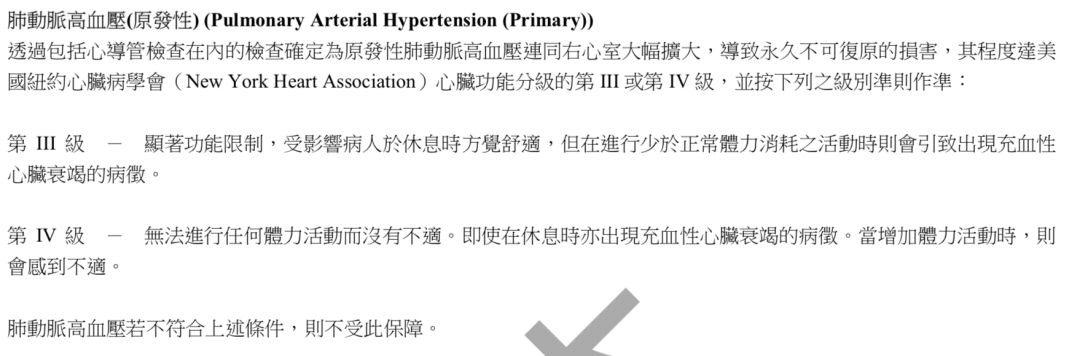

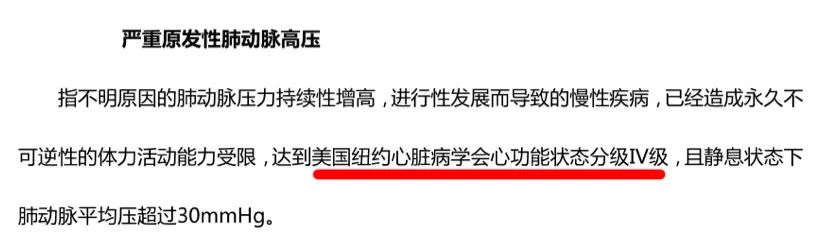

(6)原发性肺动脉高压

正常定义(见香港AIA定义)

内地保险公司的定义

差异解读:

港澳AIA规定严重程度应达到纽约心脏病学会心功能分级标准的Ⅲ级或Ⅳ级。 内地保险公司必须达到四级。

注:纽约心脏病学会根据病情严重程度分为轻度到重度四个等级,分别为Ⅰ、Ⅱ、Ⅲ、Ⅳ级。 其中,Ⅲ级:明显的功能受限,患者在休息时感觉舒适,但进行小于正常体力消耗的活动时会出现充血性心力衰竭症状。

Ⅳ级:不能进行任何体力活动,静息时有充血性心力衰竭或心绞痛症状,因任何体力活动而加重。

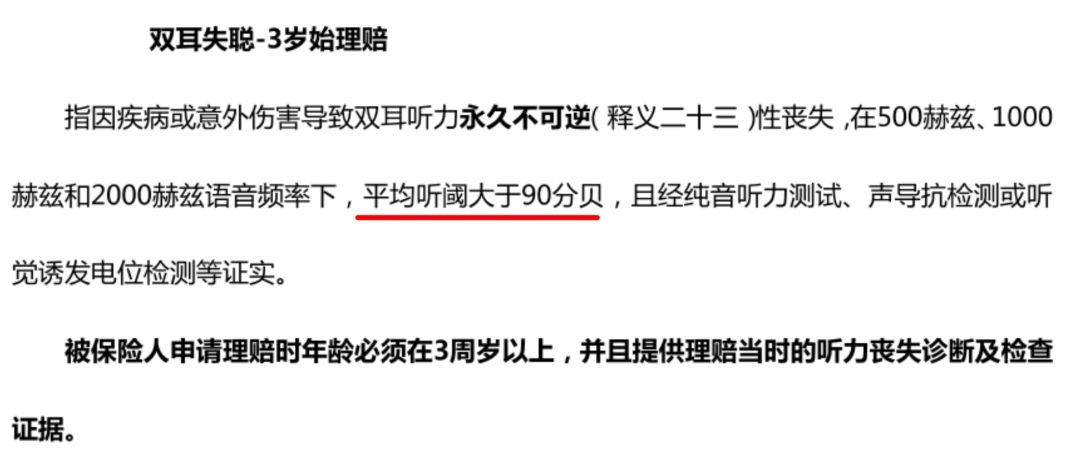

(7)耳聋

正常定义(见友邦保险港澳定义)

内地保险公司的定义

差异解读:

港澳AIA AIA大于80分贝。 内地保险公司要求双耳永久性不可逆听力损失。 要求听力损失大于90分贝,并经纯音测听、声导抗试验或听觉诱发电位试验证实。

注:1、根据世界卫生组织(WHO-1997)听力损失分级标准,如果平均听力损失大于或等于81分贝,则被认为是极重度听力损失。

看完以上合同条款,我们需要明确一点:我们购买的保险是基于合同制的。 如果客户遇到合同规定的情况,无论是大陆保险还是港澳保险,都可以获得理赔。

港澳保费便宜、回报高的优势,不足以让那么多客户去港澳买保险。 最重要的原因是香港保险可以做到保险最基本的功能:当你真的生病又没钱看病的时候,你可以第一时间拿到赔偿,而不是等着病情恶化到在赔钱之前没有治愈的地方。

那么为什么大陆的保险条款有一个共同的特点呢? 那就是:每一种病的赔偿标准都非常严格,几乎要死了才能满足赔偿规定。 换句话说,很难获得赔偿。 如果真的因为大病急需用钱,将无法立即得到赔偿,还要支付高额的医疗费和高额的保险费。

稍微想想

简要分析保费结构:

P保费=A(风险保费)+B(额外费用)+C(储蓄保费,即保单的现金价值)

这个公式是寿险精算的基础,任何寿险产品都可以通过这个公式进行清晰的分解。

分红型寿险保费,P=A+B+C,保险公司收取保费后,会按照三差分红的方式返还部分余额给客户。 B、C 三项。 内地保险产品设计中的A、B明显高于港澳地区,有的可能比港澳地区同类产品高出两三倍。 这件事情是由很多原因导致的:

A(风险溢价)是根据预期寿命表精算得出的。 香港是全球平均寿命最长的国家,内地人口平均寿命比香港短10岁左右。 市场发展时间短也导致实证数据不足,以至于A(risk )有些高于香港;

B(额外费用)主要是内地投保率低(内地平均6人保单一份,香港人均保单2.5份),内地营销成本高、道德风险等原因使这部分高于香港;

C部分(政策限制)主要是由于内地保险资金投资渠道有限,保监会进一步将利率上限限制在2.5%。

与A、B、C的差异导致内地保险产品的保费高于香港,而三者的差异导致收益低于香港。 因此,内地保险想通过苛刻的理赔条款来降低理赔率。

这也是为什么香港保险的朋友经常会疑惑,“为什么港澳的保险比内地的保险便宜那么多?回报高那么多?”

现在更让人惊叹的是“港澳AIA的理赔竟然这么松?”

| 欢迎咨询港澳保险|理财|投资|美元配置|教育|

編輯:碩谷新聞聚合

發表評論 取消回复