贾大娟/文

正如我们在上一篇文章中提到的,如果您对汇率风险非常清楚,非常看重分红功能,而且完全不怕麻烦,希望获得潜在收益,可以考虑香港保险。 (详见《初心》)本文不再讨论汇率问题和外汇管制问题。 同时,我们不再讨论“香港保险更便宜”等伪命题。

现在很多人打算在香港购买的保险类型是重疾险,而重疾险因为涉及到个人健康,所以比较复杂。 下面说说香港重疾险和内地重疾险的区别。

1个

什么情况下不建议购买香港重疾险?

这并不是否定香港保险,而是因为重大疾病保险涉及到健康,如果你正在看文章并且有以下情况,建议不要考虑香港保险。

1.吸烟者。 如果抽烟,不建议选择香港保险。 因为香港保险是针对吸烟者的,重疾险的保费会增加20-25%,人寿险的保费会更高。

2.借用医保卡。 如果医保卡被别人借过,用过统一账户,病历留在医院,即使身体很健康,也不要尝试香港保险。 香港法律无法理解中国“借医保卡”的国情,认定此举违反最大诚信原则,基本属于直接拒保。 如果不告知,将会留下巨大的隐患。

第三,有一个身体状态,就是身体的某种状态。 香港保险比内地更严格,接近“无限通知”; 如果保险公司认定被投保在投保时故意隐瞒身体状况,无论时间过去多久,保险公司都可以拒绝理赔。 过去有肠胃炎患者拒保不告知,有乙肝患者拒保乳腺癌不告知。 大陆不太可能发生类似事件。

2个

如果没有以上问题,那我们就来比较一下两地重疾险的主要区别,从而选择更适合自己的产品。

1.不同的健康通知。 如前所述,香港的重大疾病保险更接近于“无限通知”,要求客户在投保时做全面的“如实通知”。 不管保险公司有没有提到,只要是重要的事实,客户都必须告知。 但究竟什么是“重要事实”很可能会引起歧义。 这也是2018年4月“海港城事件”争议的开始。

大陆重疾险是“查询通知”,属于“有限通知”的一种。 保险公司问,客户只需要回答,保险公司不问,客户不需要回答。

二是分红分配不同。 香港的重大疾病保险是有分红的,很多是“英式分红”,即分红。 随着时间的推移,越晚理赔,获得的保额就越高。 从这个角度来看,通胀是可以在一定程度上抵御的。 需要明确的是,这种增加的数量是不确定的。

然而,内地并没有这种形式的重大疾病保险。

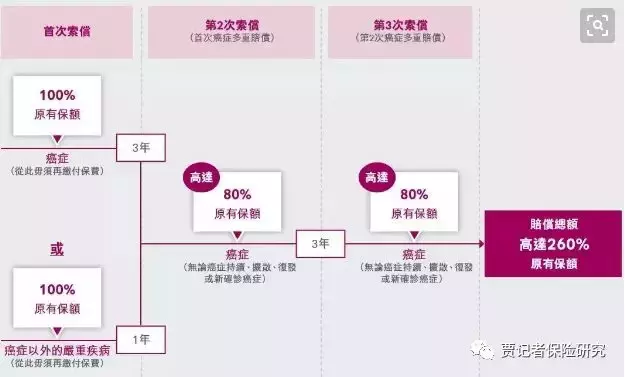

三、多重补偿的形式不同。 香港的重疾险很多都是“癌症多次赔付”,即恶性肿瘤不止一次赔付,如图:

但大陆更多的产品是“多赔成团”,或“多赔不成团(一般是两次)”。 当然,随着产品的变化,内地部分保险公司也推出了“癌症多重赔付”的产品。 例如,下面的一个:

第四,对某些疾病的认识不同。 对于某些疾病,香港的大病保险范围或定义较为宽松,而对于其他疾病,内地大病保险的定义则较为宽松。

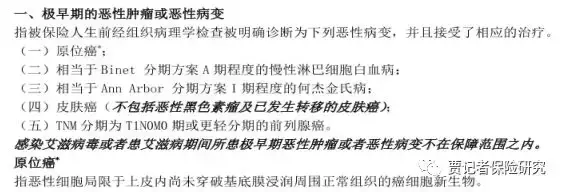

比如原位癌,香港主流的危疾保险条款如下:

大陆重大疾病保险定义如下:

我们看到香港的危疾保险对原位癌的保障范围是有限的。

另一个更明显的例子:甲状腺癌。 目前香港的危疾保险已经在合同中明确写明分期甲状腺癌不在癌症理赔范围内,只是轻症; 而目前内地的重大疾病保险,只要符合恶性肿瘤的定义(ICD-10),就可获得重大疾病赔偿。

但这要从两方面来看。 大病赔付100%是好事吗? 要知道,如果你买的是团购的产品,以后就不可能再支付其他癌症了。

说句题外话,大娟暗自认为,按照目前甲状腺癌高发的现状,各家保险公司早已“谈及甲状腺癌”,内地重疾险在这个时候向香港靠拢也不是没有可能。将来的文章。

在原位癌和甲状腺癌等术语上的比较,大陆重疾险可能更有优势; 而换句话说,在大多数情况下,香港的重大疾病保险比内地的重大疾病保险更为宽松。 就像中风一样。

个人认为,这样的情况在内地不同的保险公司也存在,不能简单粗暴的断言哪个更好。

5、轻症支付方式不同。 香港的大病险大多是这样的形式:小病占主险的保额,后续的保费不能免除。 内地的重疾险基本上是“小病附加给付”,不占用主保额,免后续保费。 常用术语如下:

例如,小明购买了一份保额为50万元的香港重疾险(折合人民币,下同)和一份保额为50万元的内地重疾险,两者的缴费期限均为20年。 三年后,他接受了冠状动脉介入治疗(比如放置了心脏支架),双方的保险理赔都完成了。 如果双方轻症赔偿比例是30%,怎么赔?

香港重疾险:缴付15万元(不含分红,下同),重疾险主险的保额相应减少至35万元,后续保费需连续缴付(部分保险公司会豁免1 年,详见条款);

内地重疾险:交15万元,主险保额仍为50万元,未来17年无需交保费。

6.投保免责方式不同。 在家庭投保计划中,我们有时会选择夫妻互助险,或者父母给孩子投保时,加上“投保免责”的附加保险,这样一旦投保患上了合同规定的疾病,家庭以后的保费可能会被豁免。 比如,小明作为投保,为妻子和两个孩子投保了重疾险。 如果小明不幸遇险,其妻儿的后续保险费无需缴纳,保障仍然有效。

至此,香港只有未成年父母或夫妻的“死亡豁免”,部分要到保单生效后2年才会生效。 另一方面,在内地,投保可免除轻症/重病/全残/身故。 还是上面的例子,小明不幸得的是小病。 如果他买了香港的重疾险,就不能获得家人的保费豁免,而内地的重疾险可以豁免家人的后续保费。

7.索赔和投诉的时限不同。 在这方面,对于我们这些生活在大陆的人来说,大陆可能更有优势。 内地的大病保险理赔效率非常高,一些简单的案件甚至可以当天结案,当天赔付,而香港的大病保险理赔效率就没那么高了。 更不用说投诉了,在香港一旦发生重大疾病保险纠纷,等上4-6个月已经不是什么新鲜事了。 而如果纠纷超过一定数额,就必须找律师解决。

3个

综上所述,香港重疾险和内地重疾险各有优缺点(不考虑汇率和价格)。

香港重大疾病保险的主要优点是有分红,多重癌症理赔比较普遍。

主要缺点是:健康告知次数不限,小病占大病保险范围。

内地重疾险的主要优势在于:健康告知有限、轻症附加保障及保费豁免、投保免责条款更完善。

主要缺点是:没有分红,癌症也不是主流产品(不是没有)。

综上所述,建议有移民需求、海外资产配置需求、对分红要求强的朋友可以配置一些香港保险,但重疾险未必是最佳选择; 推荐活动范围主要在内地,海外资产配置需求不高的朋友主要配置内地保障险,保障充足后可以考虑香港储蓄险。

編輯:碩谷新聞聚合

發表評論 取消回复