为什么大家都喜欢到香港买保险?原因是什么? 也不知道从什么时候开始,内地人去香港买保险已经成为一种趋势。了解过上述香港保险的优势,我们来看看香港保险的弊端,到底值不值得得我们投保。总的来说,香港保险虽在保险赔付比例和保障范围有说优势,但综合上述香港保险的优势和弊端,小编认为大家根据自身的情况去投保才是最终选择。 金融保險 2023年05月09日 0 點讚 0 評論 134 瀏覽

解决方案:为什么香港保险是比较安全的投资渠道之一 近几年,随着国内的有钱人越来越多了,很多人开始把心思放在投资上,再加上大家对于海外投资的认知变成熟了,接受度也越来越高,去香港投资成为了很多人的选择,其中香港保险受到很多人的热捧,因为大家认为香港保险是较为稳妥的投资渠道,那么,香港保险,为什么是较为稳妥的投资渠道之一,下面小编来告诉大家。 金融保險 2023年05月14日 0 點讚 0 評論 157 瀏覽

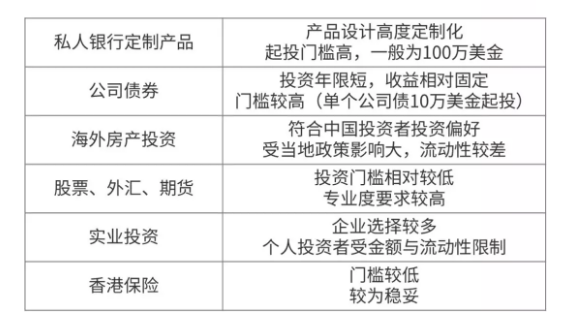

【理财】汇率不稳要理财吗?看看香港保险那些事 今天,帮主整理了一些内容,想与各位分享有关香港保险的那些事儿。另外也有一部分高手,可以尝试通过先买香港保险,然后通过保单贷款出外币,直接投资境外市场。说到风险,大部分风险都是不足惧的,只有一个就是地下保单,香港的保险一定要在香港签署。以保障为先,买保险先不要去考虑分红的事情。而且抛开分红来说,保险就是买一个保障,买对疾病的保障。 金融保險 2023年05月17日 0 點讚 0 評論 166 瀏覽

香港保险要凉了吗? 大额理赔不能带回内地?真相来了 多数内地投保人都在内地就医理赔,而香港保险一般只承认国内部分三甲医院。大额理赔金无法合理带回内地前段时间知乎一篇《香港保险支票在内地无法兑换,也无法收香港转入保险款,你们有这样的情况吗?由于这一外管规定,内地人在香港购买的寿险和分红类保险所产生的大额理赔金,无法直接在内地兑换。香港保险不受内地法律保护,如发生理赔纠纷,需前往香港进行理赔投诉。 金融保險 2023年05月25日 0 點讚 0 評論 134 瀏覽

恐惧之鸟! 香港保险还能买吗? 无它,在政府的监管政策、银联的监管大棒、央妈的勒令紧闸之下,香港保险一夜之间,从中产、富豪的宠儿沦为惊弓之鸟。且回头去看,香港保险为什么会火。但彼时,香港保险还不够火。香港保险的购买,变得越来越难了。但是,那些抨击香港保险的人(大多是国内保险公司代理人),却从未向你透露另一个事实:为什么那么多人,宁愿打飞的,也要到香港去买重疾险? 金融保險 2023年05月25日 0 點讚 0 評論 204 瀏覽

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 189 瀏覽

意外:在香港买保险好吗? 香港保险公司身处第一梯队的香港保险公司共有四家,分别是保诚、友邦、安盛和宏利。分红是香港保险的另一个优势。(多说一句,吸烟人士购买香港保险的保费会上涨20%甚至更多,大陆保险则不作区分,所以反而在大陆保险更划算。除了投保不方便,香港保险的承保门槛也比较高,有一定拒保的可能。 金融保險 2023年05月26日 0 點讚 0 評論 172 瀏覽

香港保险VS大陆保险哪个适合我? (中)(重大疾病保险) 现在,很多人打算到香港去买的险种,是重疾险,而重疾险由于涉及到人身健康,会相对复杂些,下面我们就来说说,香港重疾险和内地重疾险的区别。什么情况下不建议买香港重疾险?因为香港保险针对吸烟人群,重疾险加费20-25%,寿险加费会更高。而内地重疾险,目前还没有这种形态。有些疾病,香港重疾险的范围或定义更宽松些,另一些疾病,内地重疾险定义更宽松些。而内地重疾险是这样的定义: 金融保險 2023年05月26日 0 點讚 0 評論 148 瀏覽

香港和内地保险该如何选择? 保费:香港重疾险比大陆低?保额:香港的重疾险保额会长大?这其实说的是香港重疾险的保单分红功能,我们可以简单理解为:保单的分红可以追加重疾保额。都说内地保险纠纷不断,而香港保险理赔容易。并不适用于香港保险。一内地投保人于2001年在香港投保了重疾险,在2012年确诊肺癌申请理赔。 金融保險 2023年05月26日 0 點讚 0 評論 178 瀏覽

意外:香港与内地大病保险特色比较 香港保险与内地保险之间都有一些什么样的特点差异呢?香港重疾险的主要特点8%(数目占比)属于重疾险,因此重疾险是内地客户到香港投保的最主要险种。与内地重疾险相比,香港重疾险的主要特点包括以下几个:内地重疾险的主要特点当然,也有部分产品特点,是内地重疾险具备而香港重疾险没有的:重疾险特点差异总结因此,对于那些纠结于“究竟是选香港的重疾险,还是选内地的重疾险? 金融保險 2023年05月29日 0 點讚 0 評論 173 瀏覽