近年来,随着中国有钱人越来越多,很多人开始把目光投向了投资。 另外,大家对海外投资的认识也越来越成熟,接受度也越来越高。 香港投资成为很多人的选择,其中香港保险受到很多人的青睐,因为大家都认为香港保险是一个比较安全的投资渠道,那么为什么香港保险是比较安全的投资渠道之一呢? 告诉大家。

目前海外投资渠道有哪些

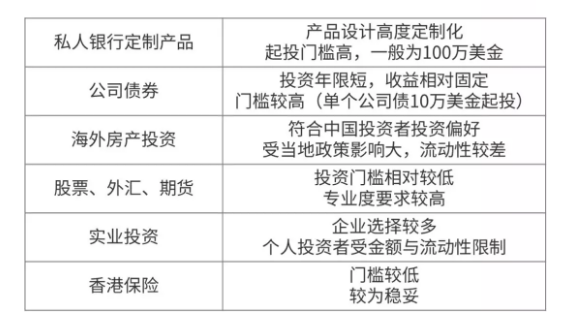

1、私人银行定制化产品:产品设计定制化程度高,缺点是门槛高。 一般来说,私人银行的入门费是100万美元。

2、公司债:比较符合内地投资者的投资习惯,投资周期短,收益比较固定(香港市场公司债的分红率一般为6-10%年化),以及缺点也是门槛高(单笔企业债券10万美元起)。

3、海外房产投资:尤其是近几年火爆的东南亚房产市场,更符合国人对炒房的热爱。 缺点是受当地政策风险影响较大,房产税收、贷款、交易等监管非常复杂,还有房产自带的流动性差的特点。

4、股票、外汇、期货:这些传统的金融投资市场,也是很多人进行“全球投资”的第一步。 尤其是投资香港市场,门槛比之前的选择要低,但缺点是对专业性要求比较高,很多投资者在这些金融市场交了很多“学费”,有折腾了几年,没有多少收益。

5、实业投资:实际到海外市场直接投资,是企业更多选择的投资渠道。 由于投资金额和流动性要求,个人投资者很少通过这种方式直接投资海外。

6.香港保险:这是今天要详细讨论的话题。 说详细之前,先给大家看一组数据:

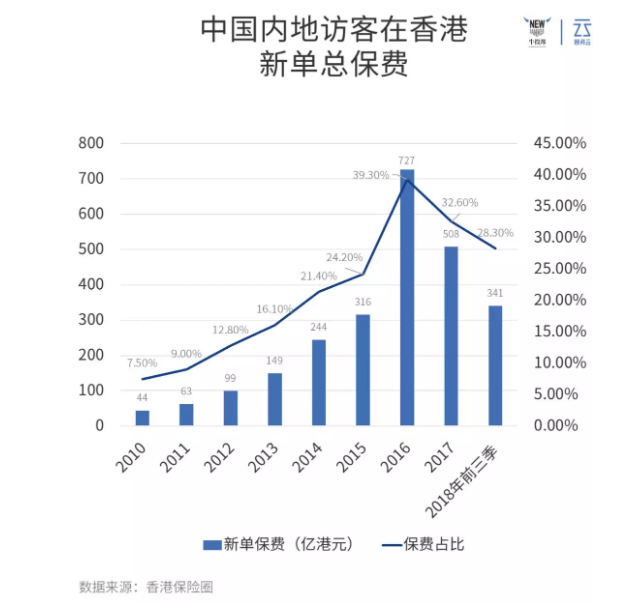

2010年后,在不到十年的时间里,内地游客投保保费规模增长了十多倍。 原因其实很简单:在众多海外投资方式中,香港保险门槛较低,相对安全。 投资渠道之一。

香港保险的优势

投资角度

其中,香港保险具有储蓄分红产品的特点——美元资产、短期供款、分红账户,可以伴随受保人终生。 对于富裕的高收入家庭,此类产品具有极大的吸引力:

1、缴费周期短:5年甚至一次性缴费。 这样一来,无论父母未来的收入和家庭情况如何变化,孩子都有一份保单,基本可以保证孩子一出生就终身衣食无忧。

2、美元资产:对于高净值家庭来说,只持有单一货币风险很大。 详见2018年南美国家及土耳其里拉汇率走势。

3、保单价值稳步上升:与其他短期收益更高、风险不确定性更大的投资方式相比,保单无疑是给孩子最好的礼物。 或许年收益不如股市债市,但优势在于保单价值稳步上升,家长无需费力寻找合适的投资标的。 一切都可以由保险公司安排。

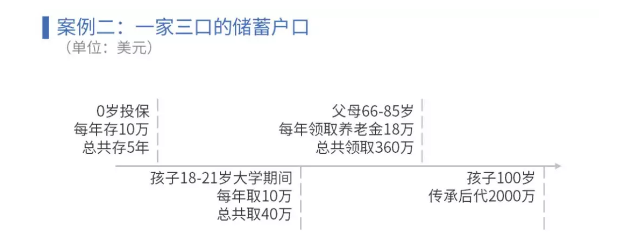

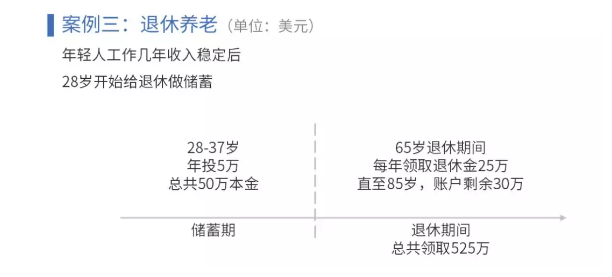

例如:

当然,这样的产品不仅仅是高净值家庭的专利。 如前所述,香港保险是门槛相对较低的海外资产投资渠道之一。 投资门槛不高,适合广大中产家庭安排自己的长期储蓄。 方案:(大量例子在路上)

综上所述,此类分红产品凭借其“安全、稳定、美元投资”的投资特点,不断吸引着不远千里来港投保客户。

安全角

除了出众的投资能力,香港保险还有一款吸引大量中产家庭的保障产品——危疾保障。 主要特点是:

1. 18-25年缴费,终身保障(最高100岁);

2.重疾保障:可对重病及重病早期症状进行理赔;

3.人寿保障:100岁前,若身故(非重病),亦可索取保额;

4.意外保障:因意外造成烧伤、昏迷、失明失聪、严重外伤、丧失肢体等,亦可理赔理赔;

5、保单生效后首十年保额升级:

例如,31岁投保客户,在31-41岁期间,在原投保额基础上追加投保额的30-70%

此部分赠品同时涵盖重疾+人寿保险金额

6、储蓄功能:保费有分红,自动累积至保额; 日后亦可选择退保,取出储蓄;

7. 保费豁免:危疾理赔后,剩余未缴保费全额豁免;

8. 延续保障:首次危疾索偿后,无须继续缴付保费,但保障继续保障高发危疾;

说到与内地产品的不同,香港重疾产品的诉求也很简单明了:

1.投保前十年,保额升级

在客户最需要保障但往往预算不足的时候提供更高的保障。

2.保额会随着年度的增长而增加,更好的抵御通货膨胀

很多人认为保险是骗人的,原因很简单:通货膨胀吞噬了我们年轻时投保的所有保单利益。 当时看到很多“每月交10块钱,就可以给孩子2万元的未来教育基金”。 真正上大学的时候,2万元变成了几个月的生活费。

香港的重大疾病保险虽然以保障为主,但因为是终身保障产品,所以会逐年自动增加客户的保额。 此外,还有一个“抗通胀条款”,让客户可以自由选择逐年增加的保额(以保单本身的分红为基础)。

3.其他人性化设计

危疾理赔后的持续保障:香港危疾产品一般涵盖癌症、中风、心脏病等高发疾病的持续保障范围。

未成年人人寿保障不打折:这是因为大陆未成年人保障法律法规规定,父母为子女购买的人寿保险成分不能超过20万或50万,所以即使父母给孩子重疾保障有50万以上,寿险部分不能超过法定上限。 在香港,孩子的重疾/人寿保险金额最高可达50万美元,不受上限限制。

香港保险投保注意事项

作为流程的介绍,小泉泉就简单给大家介绍一下真正需要投保香港保险注意事项。

投保前

最重要的是,香港保险无论从保障还是投资的角度来看,都是一种长期的安排。 投保前,请先确认产品的特性和您家人的匹配程度。

小泉泉一直告诉客户朋友的是“没有最好的产品,只有最合适的”。 产品没有好坏之分,不同的产品适合不同的客户群体。 香港保险并非普遍适用。 大家,但是对于有一定需求的客户群体来说,香港保险是一个很好的海外资产配置切入点。

投保

在确定了香港保险具体适合的产品和投资金额后,一定要明确投保投保到港投保香港保险。

投保渠道有3种(这点和大陆保险一样):

1. 保险代理人(Agent)

客户可直接联系保险公司的代理人投保。 这是内地投资者最熟悉的投保方式。 唯一的缺点是只能从代理公司的产品中选择适合自己的投保计划。

2. ()

香港市场的经纪渠道较内地市场发达,更受客户欢迎。 因为经纪公司有更多的选择,不会局限于某一种产品为客户提供解决方案,而是根据客户自身的需求提供完整的解决方案。

3.银保

香港的银行与内地的银行类似,也有合作的保险公司,客户可以通过“银保渠道”投保。 优点是可以解决投保时银行开户的需求,缺点是银行往往与某家保险公司合作,或者只专注于销售固定产品,客户的选择范围更广缩小了。

保单确立后

无论保单在哪里,保险都是一项长期投资。 需要注意的是按时续保。 理赔事件发生后,必须立即进行理赔。

对于香港保险,很多人都有一个误区:认为理赔时需要亲自来港。 其实大可不必。 香港保险理赔可直接通过电邮及保险公司专用APP在线办理,无须亲临香港。

以上就是为什么香港保险是比较安全的投资渠道之一。 相信大家都有所了解。 如果经济允许,可以考虑香港保险。

編輯:碩谷新聞聚合

發表評論 取消回复