据香港保险业协会工作人员介绍:中国正迎来新一波生育热潮,不少刚为人父母的父母都想在香港为孩子购买保险。 但至于是选择重疾险还是储蓄分红险呢? 香港哪家公司的产品比较合适? 他们中的大多数人都不知所措。

近日,香港保险公会根据保诚、AIA、AXA等的数据,对保障杠杆、分红额度等主要指标进行深入对比,为宝宝选择最安全的保险柜。

“给孩子买的第一份保险应该是重疾险。” 香港保险业协会的分析师对此提出建议。 保障杠杆率(即投保金额除以总保费支出)是衡量保险产品性价比最重要的参考指标。 一般来说,香港儿童重疾保险的杠杆率是7倍。

香港保险业协会比较了四款保险产品:保诚“诚心为你”、友邦保险“泰然安心保险”、安盛“用心”、宏利“安享人生”。 所选保险对象为1岁婴儿。 保费为每年700美元,10年缴费,总保费约43700美元计算。

首先看保额保额,即不计算因红利而增加的保额。 相比之下,安盛的“康财”首10年保赔倍数最高,投保后10年内免费增加35%的保额,杠杆倍数为7.786倍。 “投保后10年内,保额免费增加35%,杠杆倍数为7.425倍。10年后,安盛“康财”的重疾杠杆倍数也达到了6.28倍。而友邦“泰然安心宝”的杠杆率一直是6.611倍,10年后的保障率比较高。

二是看长期保单红利增长形成的保险总额增长的杠杆倍数比较。 在四家公司的产品中,保诚的优势最为明显。 从第15年开始,总保额全面超越其他公司。 第15年,其保障倍数为7.4倍,与友邦、安盛、宏利产品的倍数依次为6.86倍、6.37倍、4.79倍。 第25年,保诚“真心为你”的保障杠杆达到9.22倍,友邦、安盛、宏利产品的倍数分别为7.35倍、6.62倍、5.52倍。

香港保险业协会也提醒:需注意的是,股息增长会随着保险公司的投资水平而波动。

当然,保证杠杆只能作为产品比较的一个方面,产品保证范围的详细条款也很重要。 在比较其他方面时,主要要注意三点: 涵盖了多少种疾病? 索赔有多宽松? 获得报酬的例外情况是什么?

据香港保险业协会称:在上述四家保险公司的重大疾病保险产品中,在受保疾病方面,均涵盖超过50种重大疾病。 保单红利增长不占优势的安生“康财”,将早期重疾保障加入保障范围,除50多种重疾保障外,还保障50多种早期重疾保障重大疾病; 宏利“安享人生”虽然在保障保额和增加保额上没有优势,但该类保险包含预付住院医疗费用的内容。

此外,值得注意的是,一般情况下,保单签发之日起90日内确诊患有上述疾病或出现疾病症状者,一般不予保障; 因一般战争、暴乱和其他因素造成的伤害或自杀也不包括在内。 而且香港保险一般只承认内地前三名医院出具的证明。

香港保险业协会也提醒,有两个细节需要注意:

首先,您可以根据自己的资产状况来安排还款期。 如果家庭资产数额比较大,还款期可能会短一些。 因为保费缴付期越短,缴付的保费总额就越低。 一般而言,香港重大疾病保险的给付期限可选择5年、10年、15年、20年等,投资者可自由选择。

第二,香港保单一般有美元、港币、人民币三种币种(6.2087,0.0021,0.03%),其中美元和港币占绝大多数。 分析师建议使用美元作为保单货币。 首先,因为美元保单的保单。 第二,因为美元保单在保险公司安排投资时可以投资所有美元资产,而港元保单只能投资港元资产。 20年来,美元保单的回报率一直远高于港元保单。

此外,投保对保险产品、个人家庭资产、需求方向的理解不同,选择的险种也会有所不同。 投保前,一定要与香港保险业协会的分析师沟通,进行多维度的产品分析。 比较并选择最适合您需求的品种。

“想要投保孩子的储蓄分红保险,资金需求是关键。” 香港保险业协会表示。 为孩子的教育储蓄,几乎是所有家长都必须及早考虑的问题,甚至比孩子的重疾险还要重要。 需要购买香港儿童储蓄型分红保险的投资者应该清楚两个问题:第一,每年有保证分红吗? 二、投保资金什么时候可以提取使用?

奖金有保证吗?

储蓄型分红保险是终身人寿保险,它包括两个功能。 一是根据保单运作给予投保一定的现金分红或增值分红; 另一种是在被保险人死亡时获得身故赔偿。 人寿保险的保额低,储蓄分红的功能就比较强; 人寿保险的保额高,储蓄分红的作用就会相应减弱。 如果给子女选择储蓄分红险,前者比较适合,而后者则适合成年人作为被保险人,满足身故后财富传承的需要。

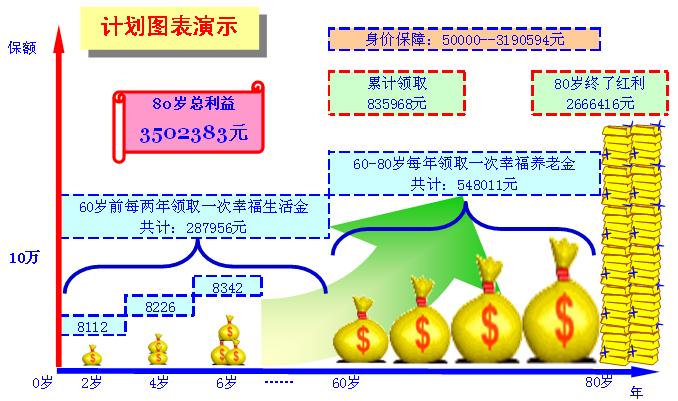

香港保险业协会选取了一个0岁婴儿作为受保人的个案,每年投资1545美元,约1万元人民币,缴费10年。 相对于香港保诚“君生”和AIA“爱无忧”两款身故保险来说,是一种金额相对较低、储蓄分红功能较强的保险。 具体来说,友邦保险的“爱无忧”无论怎样运作,都可以保证从宝宝5岁开始每年分红286美元,5、8、11、14、17岁时额外分红477美元. 如果您可以选择不在初期提取保证分红,您可以滚存并以年化4%的年利率赚取利息。

保诚的“君生”计划不保证红利的分配。 但是,投保可以选择在一个或多个时间点提取分红。 启元财富投资分析总监王鹏表示,所谓羊毛出在羊身上。 虽然有些保险保障的红利较高,但不保障红利分配的保险往往后期的金额较高。 风险承受能力较弱的投资者可以选择分红有确定性的保险产品。

奖金与年龄有关

买儿童分红保险,搞清楚哪些适合孩子18岁的启动资金,哪些适合退休。

以以上两种保险为例,如果投保子女要在18岁时使用教育基金,假设他之前从未领取过任何红利,保诚君生可以提取5,641美元,而AIA可以提取的红利包括两部分。 尚未提取的保证红利及累计利息约为8,417美元; 二是保证红利以外的保单红利3,250美元,合计11,667美元。

当投保满 55 岁时,也假设没有提取红利。 保诚可以取美元,友邦可以取美元。 两者之间有很大的区别。

如果真的是为了孩子的教育,可以选择18-20岁分红的产品。如果是养老保险或者关注孩子更长生命周期的年金需求,可以选择有红利的产品。 30岁以后的优势。

成人养老金也可以由孩子投保

一些家长在考虑为子女分配教育和创业资金的同时,也在考虑为自己分配养老金。 虽然有两种不同的需求,但没有必要为儿童和成人购买两种储蓄分红保单。 只需购买一份以孩子为受保人的分红保单,即可满足这一需求,更划算。

以AIA“爱无忧”为例,每年投资5204美元,支付10年。 如果婴儿是5岁至100岁的参保人,则每年分配981美元; 如果受保人是成年人,第五年从 100 岁开始,每年分配 $915。

每年可提取的红利数据对比也显示,若婴儿和成人为受保人,第18个保单年度可分别获得39,993美元和38,489美元的红利; 在第21个保单年度,他们可以获得52,823美元和50,920美元的红利。

从这些比较可以看出,以宝宝为投保人,保证红利和理想红利的比较具有更高的优势。 储蓄分红型终身寿险,投保后18-30年,分红可用作子女教育基金和创业基金; 第30至50年,作为父母的退休金; 投保后60年,作为子女的退休金; 最后,在孩子年老去世后,获得一笔身故抚恤金,继续传承下去。 由于时间跨度大,投资者最好选择成立时间较长的保险公司。

編輯:碩谷新聞聚合

發表評論 取消回复