小明经常有朋友好奇香港保险好不好? 值得购买吗? 今天小明就和大家聊聊这个话题。

01

香港保险有什么好?

A。 较低的保费

香港人的平均寿命比较长,同年龄段,香港保费会比较低。 世界卫生组织最新发布的2018年《世界》显示,中国人的预期寿命为76.4岁。 根据香港卫生署公布的数据,香港女性和男性的平均预期寿命分别增加到86.7岁和80.5岁。

香港人患重病的几率较低。 香港拥有完备的医疗体系、先进的医疗水平和相对清淡的港式饮食习惯,严重疾病的发病率仅为内地的70%。 风险低,保费自然略低。

以34岁男性为例,保额30万元,保障终身重疾险。 香港分红有分红产品保费9150元/年,18年缴付,共计元,而内地人寿无分红产品保费9831元/年,20年缴付,总计197,000。

当然,并不是所有的香港保险都有价格优势。 近年来,随着互联网保险在内地的兴起和快速发展,很多一年期消费重疾险的保费水平与香港保险香港保险不相上下,甚至更低。

b. 更高的分红收入

由于机制和监管,香港保险都有分红。 作为国际金融中心,香港保险拥有更广泛的投资渠道。 通过全球资产配置,可以获得更高的资金回报率。

但不能保证特定的分红收入。 收益数额随保险公司实际投资收益而变化,存在一定风险。 购买时请多加注意。

以重疾险为例,在内地的保额是固定的。 如果买50万保额,几十年后保额还是50万,但是香港有分红功能。 几十年后,50万的保额有望增加到70万。 在某种程度上,它可以用来对抗通货膨胀。

C。 部分疾病的理赔范围广泛

保险行业协会和保险医师协会统一制定内地前25位高发严重疾病的疾病定义和赔偿条件,各保险公司不得更改。 但香港各家保险公司对疾病定义和赔付标准有自主权,部分疾病理赔相对宽松,一些内地不承保的项目也会承保。

例如脑中风后遗症,内地要求确诊后180天神经系统仍有永久性功能障碍,而香港一般需要数周,甚至只有24小时。

但仅限于部分疾病,赔偿范围广泛。 比如甲状腺癌的赔偿就比大陆严格很多。 香港保险一般将早期甲状腺癌定为轻症,只赔付保额的20%左右,而内地甲状腺癌是重病,赔付100%。

d. 全球资产配置

大部分香港保险都是美元保单。 通过配置香港理财保险,高净值人群可以实现美元资产配置,从而进一步分散风险,实现全球资产配置。 任何投资都有风险,美元市场的波动会直接影响香港保单的收益。

02

香港保险有什么缺点?

A。 投保不方便

内地人购买香港保险需要亲自到香港签合同。 此外,保费支付也是一个问题。

2016年10月,银联卡在香港购买大额保单受到限制,支付环节不再方便。 银联发布的《境外保险商户受理境内银联卡合规指引》规定,境内居民可使用银联卡支付与境外意外、疾病等旅行费用相关的经常账户保险,最高限额为5000美元。 其他保险项目严禁使用银联卡。

这意味着,如果购买大量储蓄和分红香港保险,又没有在香港银行开户,付款会变得非常困难。

b. 健康通知接近“无限通知”

大陆保险产品的健康告知采取“有限告知”的原则,即问什么就回答什么,没有问题可以不回答。

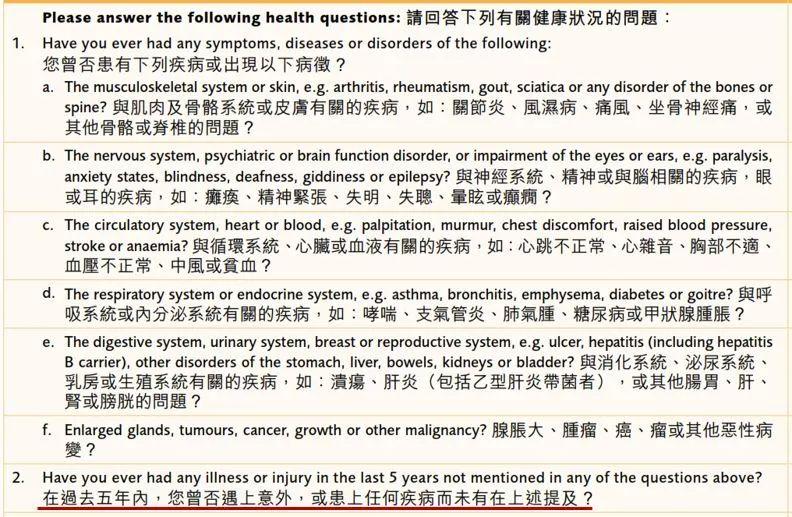

而香港则更接近“无限制披露”的原则。 对于所有过去的医疗访问,无论是否被询问,都必须自愿披露所有重要信息。

△香港保诚保险健康问卷( )

“您在过去五年内是否患过上述问题中未提及的疾病?” 这种开放式的询问并没有明确的回答边界,投保需要主动向保险公司报告任何可能被认为是重要事实的健康问题。 稍有遗漏,就可能成为日后拒保的依据。

在香港,保险公司可以无限期追查投保未能如实告知或涉嫌欺诈行为。 相对而言,内地沿用“有限通知”政策和两年不可抗辩条款的存在,更能保障投保和被保险人双方的权益。

C。 理赔时限不可控

内地投保大多在内地求医理赔,而香港保险一般只承认国内前三名的部分医院。 异地就医难免会对香港保险的理赔调查造成一定的影响。 有时延迟三到五个月是很常见的。 但是大陆要求在30天内给出理赔结论,理赔时间更快。

d. 大额债权无法合理带回内地

前段时间知道一篇文章《香港保险支票在内地不能兑换,也不能收到香港转来的保险金,你有这样的情况吗?》 帖子引发热议。 发帖人讲述了他购买的香港保险退保后,收到的支票无法在内地银行兑现。

根据外管局相关政策,与境外保险相关的资金(旅游意外险等少数情况除外)不能通过支票兑现或电汇等方式在银行兑现。

居民个人在境外购买人寿保险和投资分红保险属于金融资本项目项下交易。 现行个人外汇管理政策法规,如《关于外汇管理办法实施细则的通知》(汇发[2007]1号)等尚未开通兑换业务。

由于这个外资管制规定,内地人在香港购买的人寿保险和分红保险所产生的大额理赔不能在内地直接兑换。 只能在香港开设个人银行账户,理赔款会先进入香港个人账户再转入内地个人账户,但仍需考虑外汇风险和货币汇率等问题。

e. 诉讼风险高

香港保险不受内地法律保障。 如遇理赔纠纷,需前往香港进行理赔投诉。 香港高昂的时薪、律师费、住宿费,以及与内地截然不同的法律制度,都是需要考虑的现实问题。

03

香港保险值得买吗?

一般来说,香港保险适合身体健康、资产风险承受能力高、或拥有自己的香港银行账户或有全球资产配置需求的高投保人士。 如果家庭年收入低于50万元,且没有留学或移民等海外需求,不建议将香港保险作为首选投保。 这些风险中的任何一种都可能是致命的。

最后,小明提醒大家,买保险受很多因素的影响,是一件很个性化的事情。 这篇文章的目的不是解释香港保险好不好,而是让大家对香港保险的优缺点有一个大概的了解。

同样的保险产品适合他,不一定适合你。 所以,投保不要盲目跟风,要理性分析,多做功课。 有什么问题欢迎留言交流~

編輯:碩谷新聞聚合

發表評論 取消回复