香港保险与内地保险理赔的区别 家人找保险公司索赔时,保险公司给出的原因是:终末期肾病确实属于重疾险的保障范围,但并不是确诊即赔。但在香港保险的重疾定义中,并未对治疗时间进行规定。因此,如果他这份保单是在香港买的,是可以获得理赔的。重疾险的理赔条件分为三种:(以某香港重疾险为例)(以内地某重疾险为例)(以某香港重疾险为例)(以内地某重疾险为例)(以某香港重疾险为例)(以内地某重疾险为例)香港保险的理赔条款更加人性化香港保险更人性化,重疾险要到香港买! 金融保險 2023年05月26日 0 點讚 0 評論 208 浏览

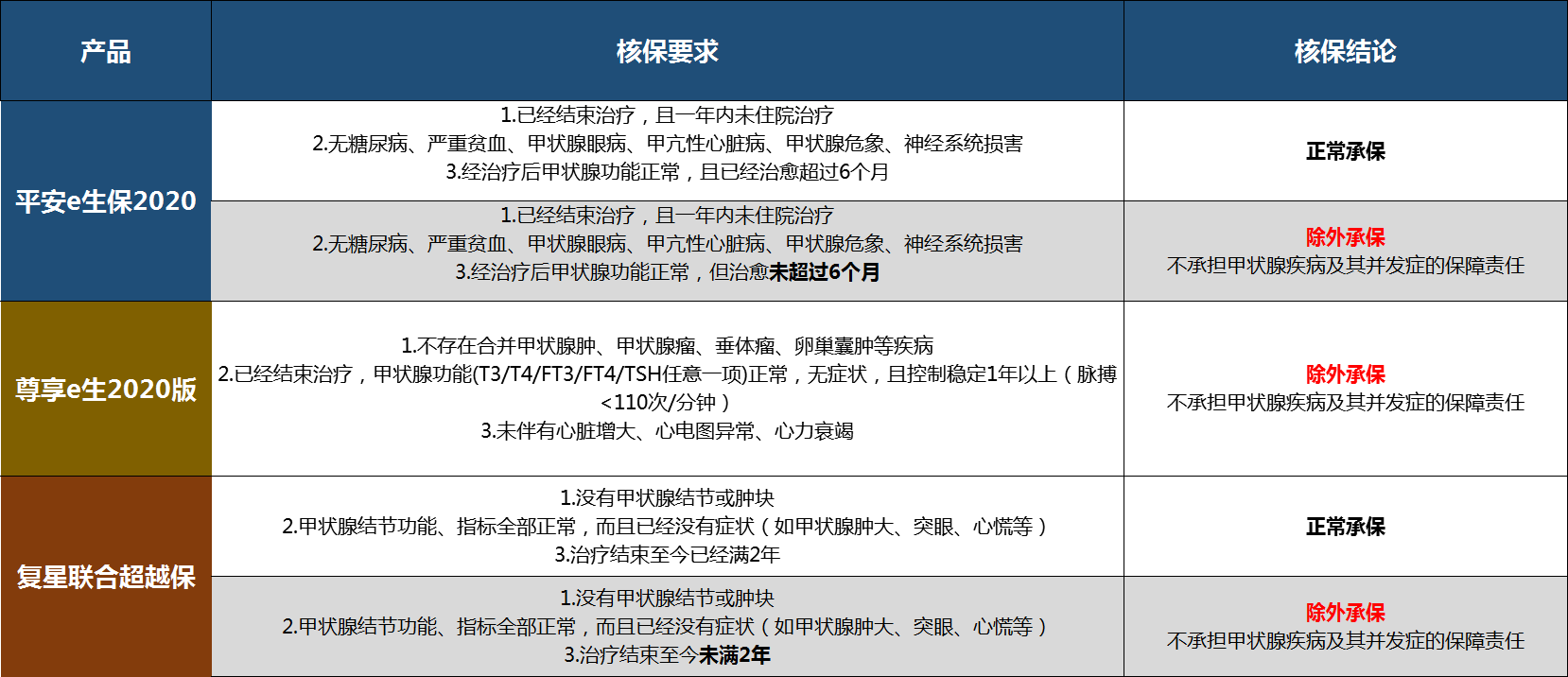

甲状腺癌改版“重疾表”能否100%赔付? 业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。 金融保險 2023年05月26日 0 點讚 0 評論 216 浏览

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 232 浏览

总结:浅谈香港保险——一百个香港保险常见问题(三) 香港有些疾病与内地名称不同,其对理赔会有影响吗?保险公司在理赔时,会根据受保人的疾病确诊报告来确定其疾病属性。香港保单首次缴交保费的主流方式?9%的行政费(有的保险公司会豁免);香港保单续交保费的主流方式?香港保险理赔需赴香港理赔吗?客户只需在投保时亲自赴港,其余任何关于保单的后续服务及支持,都可以通过其代理人处理。香港重疾险的理赔流程是怎样的? 金融保險 2023年05月25日 0 點讚 0 評論 214 浏览

意外:香港危疾保险,你怎么看? 在同等保额的情况下,与国内重疾险相比,香港重疾险的免责条款少,保费便宜,保障也高,收益率高。保费的确定与保险公司采用的生命周期表有关,香港保险公司根据香港人口统计数据制作生命表,香港人均寿命比国内人均寿命长,重疾险,寿命越长,得病几率越大,但保险公司相应赔的越晚,那么保费就越便宜。5、香港保险是医院认定赔付,非保险公司认定。 金融保險 2023年05月25日 0 點讚 0 評論 787 浏览

在香港买保险的AB面 值得一提的是,香港保险代理人杨先生对记者透露,香港保险还有一个“独到优势”,就是大额寿险保单的保费融资。多家香港保险公司寿险保单计划书显示,其投资渠道不受限制,可以在全球范围内进行投资。“内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。 金融保險 2023年05月25日 0 點讚 0 評論 193 浏览

无边界! 香港、泰国、内地确诊客户获赔!1个工作日理赔赔付 、泰国及国内住院,目前均已赔付。富通确认了总共40000港币的理赔金额,其中包括20000港币的确诊保障费,和20000港币的住院保障费(每周4000港币目前共5周)。客户将可获永久保费豁免保障,余下保费由富通支付!于赔偿1年后可还原高达60%保额,再次获得100%原有保障至75岁。受保人在保障期间内最多可以得到多达3次、保额300%的癌症赔偿。 金融保險 2023年05月25日 0 點讚 0 評論 238 浏览

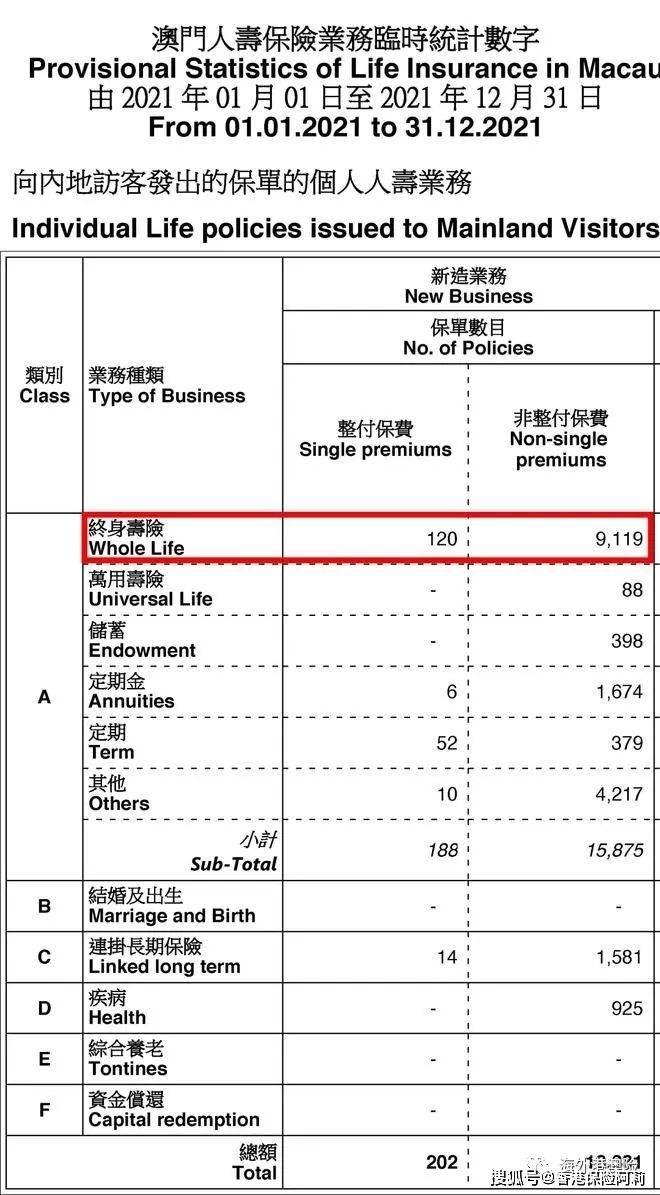

意外:香港保险业告别至暗时刻! 内地游客新保费去年飙升200% 随着2月6日中国香港与内地实现全面“通关”,香港保险业正在走出至暗时刻。毛保费总额下降,内地访客新业务飙升值得一提的是,在香港与内地未通关的情况下,2022年内地访客新业务却飙升。从付款模式来看,约95%内地访客新造保单为非整付保费保单,即保费非以一笔过模式支付。对此,安光勇表示,香港保险业回暖后,澳门保险业发展可能会受到一定的影响,尤其是在内地客户和赴港投保需求方面。 金融保險 2023年05月25日 0 點讚 0 評論 221 浏览

香港保险分红的优势不再是理赔和退保的综合成本 以港险分红保单为例,保单的现金价值分为保证和非保证两部分,非保证部分是不确定的,保险公司并不会100%做到分红履约。同时,寿险业务机构也在进一步调整,新单原保险保费收入15355.理赔成本高企而香港保险则是无限告知,投保人必须告知所有身体所有状况,否则保险公司不赔付。”有保险人士介绍,算上交通费、误工费、精神损失费等诸多成本,投保人并不一定划算。 金融保險 2023年05月25日 0 點讚 0 評論 193 浏览

海外经验:内地居民在香港投保是否应受限? 按照监管政策要求,境内发行的银联卡在境外仅可进行个人旅游、消费类支付,不得用于资本和金融项目交易,因此,银联卡在境外不能购买具有资本项目投资性质的人寿险。从微观上说,很多内地顾客已在香港开立银行账户,加上有其他支付工具选择,对内地居民在香港买保险影响或不大。同时,由于银联未就每年用卡次数设限,保险公司可将保单收费分拆多次处理,也不受单次限额影响。 金融保險 2023年05月25日 0 點讚 0 評論 149 浏览