在香港买保险的AB面 值得一提的是,香港保险代理人杨先生对记者透露,香港保险还有一个“独到优势”,就是大额寿险保单的保费融资。多家香港保险公司寿险保单计划书显示,其投资渠道不受限制,可以在全球范围内进行投资。“内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。 金融保險 2023年05月25日 0 點讚 0 評論 195 浏览

意外:香港危疾保险,你怎么看? 在同等保额的情况下,与国内重疾险相比,香港重疾险的免责条款少,保费便宜,保障也高,收益率高。保费的确定与保险公司采用的生命周期表有关,香港保险公司根据香港人口统计数据制作生命表,香港人均寿命比国内人均寿命长,重疾险,寿命越长,得病几率越大,但保险公司相应赔的越晚,那么保费就越便宜。5、香港保险是医院认定赔付,非保险公司认定。 金融保險 2023年05月25日 0 點讚 0 評論 792 浏览

总结:浅谈香港保险——一百个香港保险常见问题(三) 香港有些疾病与内地名称不同,其对理赔会有影响吗?保险公司在理赔时,会根据受保人的疾病确诊报告来确定其疾病属性。香港保单首次缴交保费的主流方式?9%的行政费(有的保险公司会豁免);香港保单续交保费的主流方式?香港保险理赔需赴香港理赔吗?客户只需在投保时亲自赴港,其余任何关于保单的后续服务及支持,都可以通过其代理人处理。香港重疾险的理赔流程是怎样的? 金融保險 2023年05月25日 0 點讚 0 評論 215 浏览

意外:1、重疾险多次理赔如何分类? 1)多次赔付重疾险,怎样分类?3)那么多重疾险,到底如何挑选?一、多次赔付重疾险,怎样分类?重疾分组多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;如果说消费型重疾险解决的是吃饱的问题(得了大病拿赔偿),而多次赔付重疾险更多的是解决吃好的问题(理赔过后还有保障)。如果赔付了轻症,再罹患重疾,是要扣除之前轻症的保额的,而内地重疾险都是不扣除的。四、那么多重疾险,到底如何挑选? 金融保險 2023年05月25日 0 點讚 0 評論 234 浏览

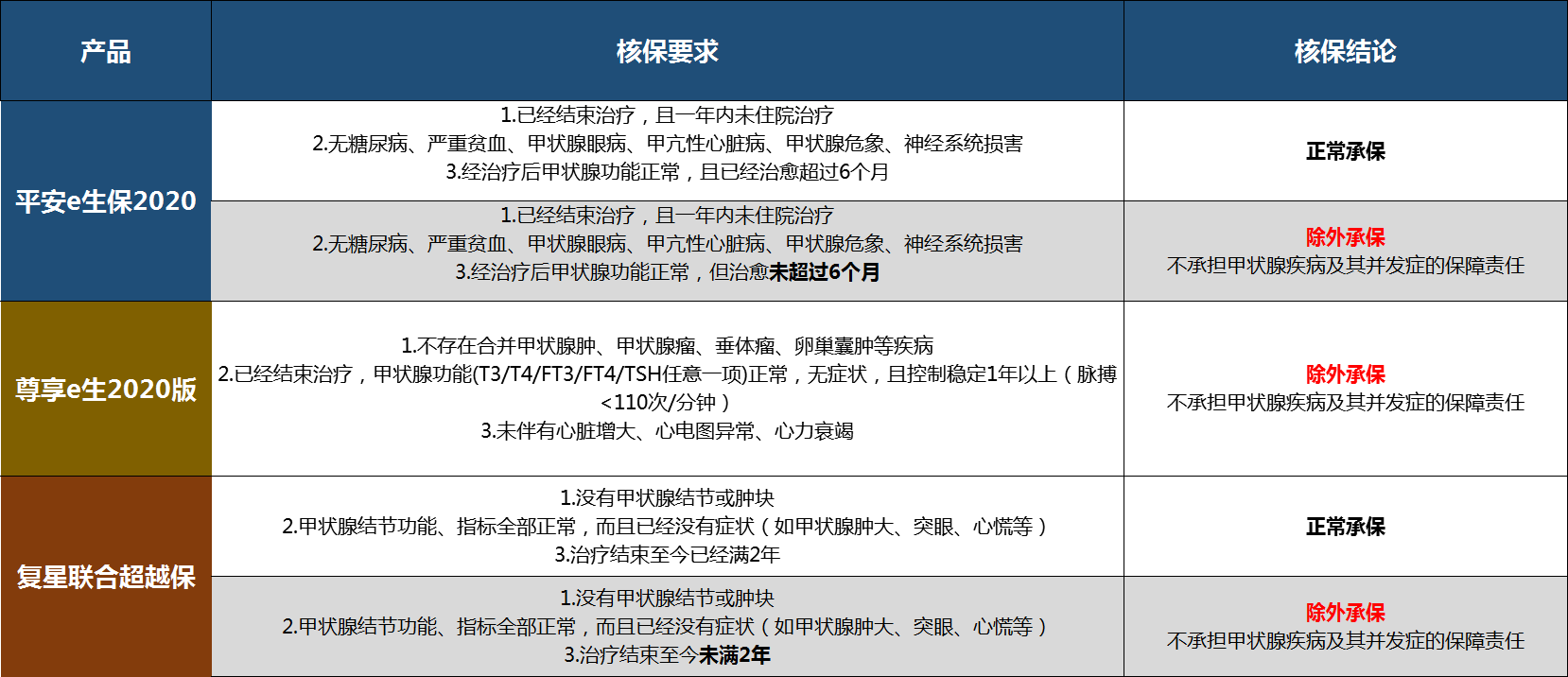

甲状腺癌改版“重疾表”能否100%赔付? 业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。 金融保險 2023年05月26日 0 點讚 0 評論 217 浏览

香港保险与内地保险理赔的区别 家人找保险公司索赔时,保险公司给出的原因是:终末期肾病确实属于重疾险的保障范围,但并不是确诊即赔。但在香港保险的重疾定义中,并未对治疗时间进行规定。因此,如果他这份保单是在香港买的,是可以获得理赔的。重疾险的理赔条件分为三种:(以某香港重疾险为例)(以内地某重疾险为例)(以某香港重疾险为例)(以内地某重疾险为例)(以某香港重疾险为例)(以内地某重疾险为例)香港保险的理赔条款更加人性化香港保险更人性化,重疾险要到香港买! 金融保險 2023年05月26日 0 點讚 0 評論 210 浏览

心得:香港保险与内地的区别! #干货分享 香港保险和内地保险的区别。香港保险恰恰相反,因为香港保险到现在已经大概有发展了180多年的历史,发展的比较成熟。其实我只是想给那些对香港投保感兴趣的一些朋友提个醒。对于我个人我是觉得香港保险和内地保险,其实没有哪个更好,主要是看我们自身的实际需求,后续我也会在其他的视频里边跟大家探讨。更多关于保险这方面的一些产品知识。 金融保險 2023年05月26日 0 點讚 0 評論 646 浏览

中信保诚人寿保险股份有限公司招聘启事~ 一、中信保诚人寿保险有限公司目前,中信保诚人寿总部设在北京,公司的注册资本金为23.中信保诚人寿廊坊中心支公司致力于为本土中高净值人群、广大民众以及家庭和企业客户提供全方位专业的保险及理财服务。中信保诚人寿个险储备经理人计划,面试筛选进入中信保诚储备经理人培训体系,经过三到六个月的学习和培养,对保险基础知识、保险体系和风险管理的系统学习,成为寿险精英。 金融保險 2023年05月26日 0 點讚 0 評論 138 浏览

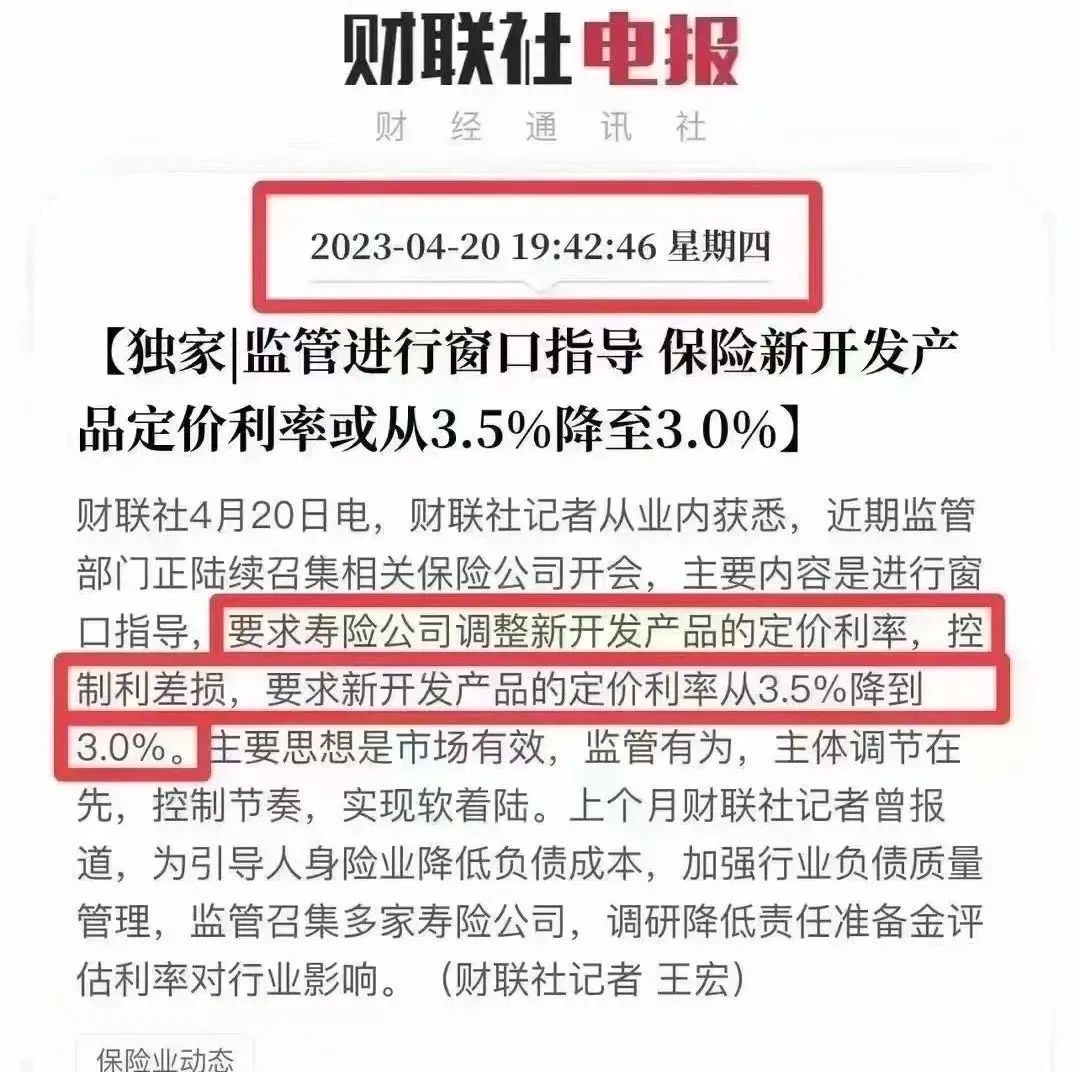

3.0%! 内地保险降价已成定局!别慌,还有7.08%产品,香港储蓄保险 同时保险业也是刚刚起步,平安、国寿等老几家保险公司推出了一些预定利率8%左右的储蓄险。保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%,甚至有些长期可以达到7%+,而内地现在3.如图所示,香港各家保司的最新多元货币产品的收益IRR都做到7%左右了,尤其是保诚,4月还增加了收益。因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。 金融保險 2023年05月26日 0 點讚 0 評論 240 浏览

解决方案:香港保险、英国保诚、理赔数据! 2017年保诚#理赔数据#:在相关理赔文件齐全的情况下,重疾险和医疗险处理的速度平均为5-6个工作日。【保诚2018上半年理赔报告】6亿港元,53206宗理赔案例,重疾理赔5亿+,住院5亿+,身故3亿+,平均处理时间小于7个工作天内地客户的保单理赔、保单提款、退款均可申请现金支票或者直接电汇到客户内地户口,上限高达20万美金你还在担心香港保险万一产生理赔纠纷没办法处理吗? 金融保險 2023年05月26日 0 點讚 0 評論 198 浏览