013.0% 真的来了

3月起,内地保费下调至最高3.0%。

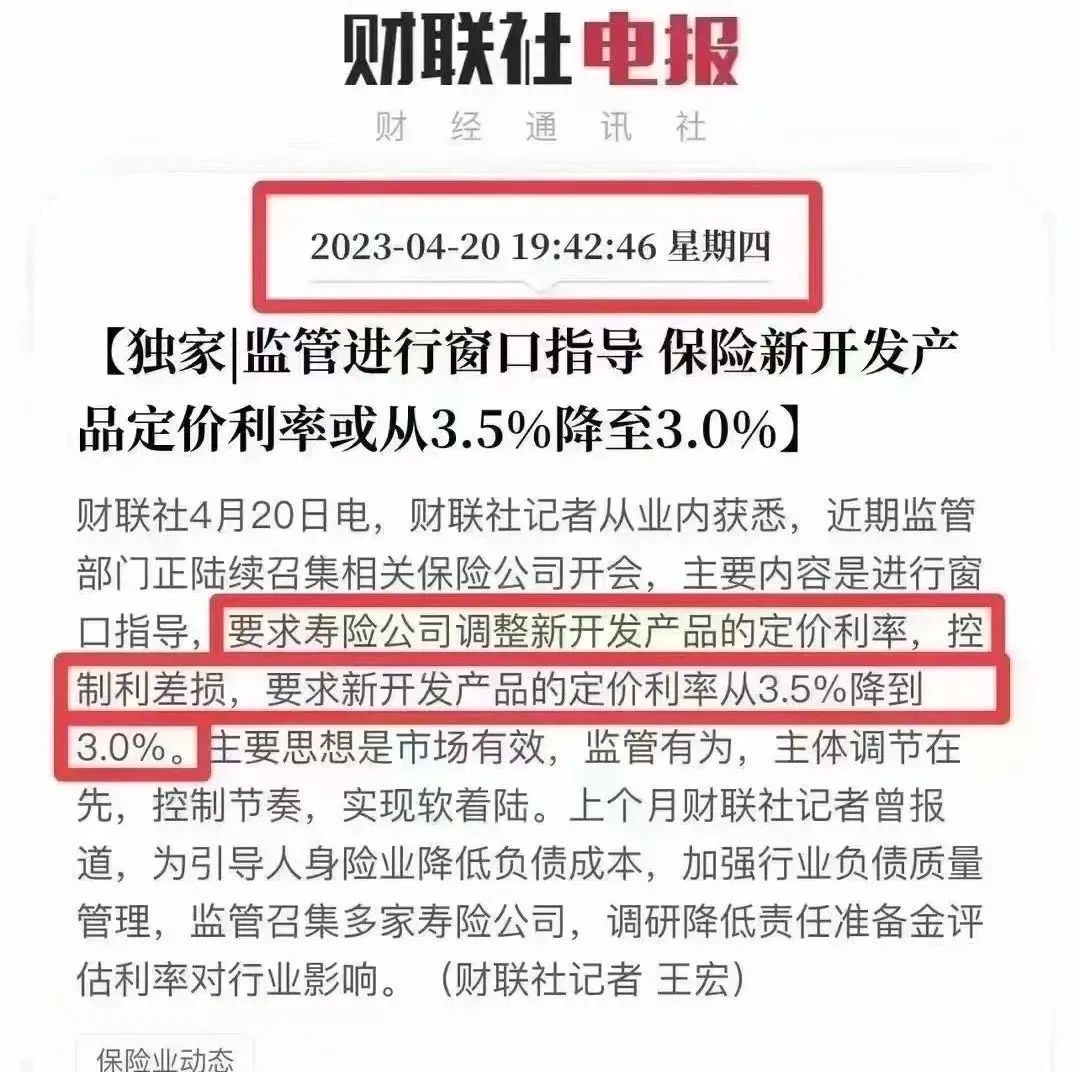

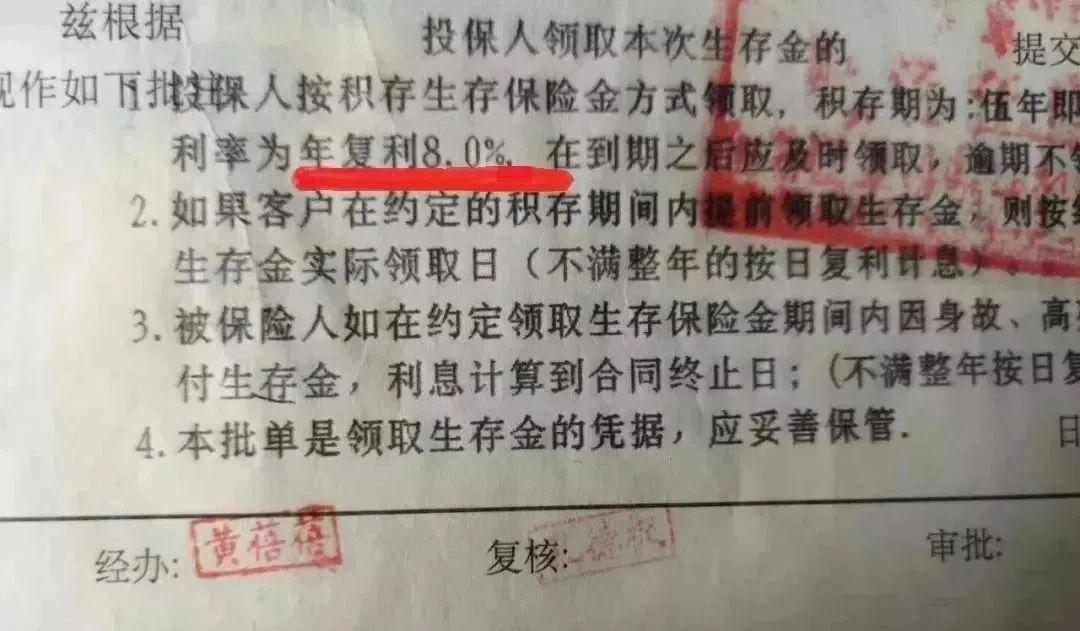

4月20日,内地监管部门相继召开各大险企会议,要求寿险公司调整新开发产品定价率控制利差损失,要求新开发产品定价率由3.5%下调至 3.0%。 这里就不得不说说保险史上的“毒丸”,让各大保险公司深受其害。 90年代的中国大陆,银行存款利率高得吓人,一年期高达8%-10%。 与此同时,保险业刚刚起步。 平安、中国人寿等几家老牌保险公司推出了一些储蓄保险,预定利率在8%左右。 比如平安人寿的“儿童360”、中国人寿的“99鸿福”等,年复利在8%左右。

1996年以后,央行降息10多次,一年期利率从10%左右下降到现在的1.5%。 但内地保险产品的设计是,即使利率下调,也不能降低原购买产品的利率。 所以,保险公司是亏本的。 国家利率持续下行,保险公司本身的投资回报率达不到8%,中间的巨额亏损越来越大。 1999年6月,保监会紧急叫停利率高于预定利率2.5%的人寿保险,并予以踩踏。 因为保险公司的损失太大,比如平安人寿,1999年之前的利率损失还没有消除,每年都要拿出几十亿的资金作为负债准备金。 在银保监会的一次会议上,平安CEO马明哲口吐苦水,称平安利差损失800亿,一下子把所有人都惊呆了。

这是中国保险史上最大的一笔坏账,被载入史册。 《遗失的盛宴——中国保险史1978-2014》一书第四章“散失毒丸”中有详细记载。 这也被认为是平安等老牌保险公司产品保费居高不下的原因之一。 对于一家背负着800亿元包袱的企业来说,现在每卖出一份保单,都要拿出一部分保费来填补“高息时代”的空缺。 这就是所谓的“前人挖坑,后人还债”。 因此,内地监管机构现在必须及时下调预定利率。 这也意味着未来内地的利率会进一步下降。

02 完全不要惊慌

在保险监管严格的今天,香港各类保险公司的预期回报率仍能达到6%,长期来看有的甚至达到7%+,而内地预定利率3.5%的产品则现在很少见了。

如图所示,香港各家保险公司最新多币种产品的收入IRR已达到7%左右,尤其是保诚,4月份收入有所增加。 不恐慌的一个原因是,7.08% 香港友邦保险的收入内部收益率已经达到7.08%。 不恐慌的第二个原因是7.07%的香港保诚的IRR已经达到7.07,%(增加后)。

03 最后,香港保险采用复利分红的方式。 一般复利在6.5%左右,相当于至少10%的单利,这部分收益是持续稳定产生的,后期资金会呈指数级增长; 内地年金保险长期客户的回报率在3%左右,几十年后,绝对数额的差异非常大。 这是因为香港作为自由贸易港和亚洲金融中心,投资渠道无限,可以进行全球投资。 在投资策略上具有较高的自由度,中长期权益类资产占比较大(60%),固定收益类资产占比较小; 内地资本市场尚不成熟,不仅监管对保险公司的投资权益比例有限制,而且保险公司自身出于风险控制的考虑也不敢多配置。 事实上,按照内地保险公会2018年底披露的15万亿元投资方向,最大的投资是债券,占比40%,而股票+公募基金占比仅为10.8%。 所以,在同等风险水平的理财产品中,香港的储蓄保险可以算得上是最好的。至于我们的资产收益是否一定会随着社会利率的调整而下降,我们可以尽快做出自己正确的判断, 而不是等到为时已晚

編輯:碩谷新聞聚合

發表評論 取消回复