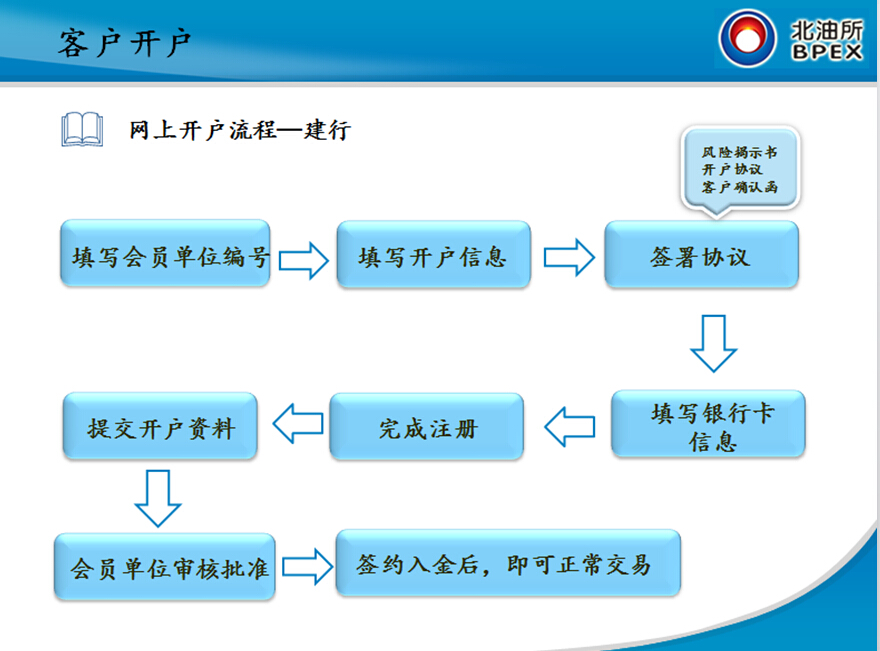

香港公司银行开户流程和注意事项等相关信息汇总! 本篇文章将会详细讨论香港公司银行开户的攻略,包括流程和注意事项等相关信息。作为一个刚刚成立的香港公司,您需要找到一个合适的银行和银行账户类型,以填写申请表格并提供相关资料。如所有需要的资料准备完毕后,就可以开始银行账户的注册和审核工作。在香港公司银行开户过程中,有一些重要事项需要注意:适当的银行:无论是本地银行还是外国银行,都需要仔细研究其支付服务、保险和交易条款; 金融保險 2023年05月12日 0 點讚 0 評論 185 瀏覽

意外:香港保险,一路“狂飙”! 香港保险自2015年就越来越为内地人熟悉,甚至出现彻夜抢购的局面。我们看到在香港进关的轰动人潮中,有越来越多的投资者是为了购买香港保险。当200万交进保险公司,这份终身寿险也有150万的现金价值,银行则可以贷现金价值的90%给客户,也就是135万。赴港购买香港保险的人员绝大多数为精英阶层,前瞻性的目光以及及时的理财信息让这部分人最先认识到香港保险,而其优势也进一步吸引着越来越多的内地人~ 金融保險 2023年05月28日 0 點讚 0 評論 185 瀏覽

事实:保险恶名背后的真相是…… 保险口碑之所以这么烂,根源是90%的家庭买保险都被坑惨了。今天,保哥一次性拆穿保险行业的谎言,揭秘那些你所不知道的保险真相。代理人说自己是大公司,世界500强,大而不能倒,保单有保证,如何如何如何……,咱们老百姓自己也喜欢买大品牌,觉得大品牌才能安心。但保险产品比较特殊,大品牌往往不好,甚至还有点坑。很多人会担心保险买了不赔,要我说这种担心就纯多余的,因为理赔是保险公司的口碑来源。 金融保險 2023年05月21日 0 點讚 0 評論 188 瀏覽

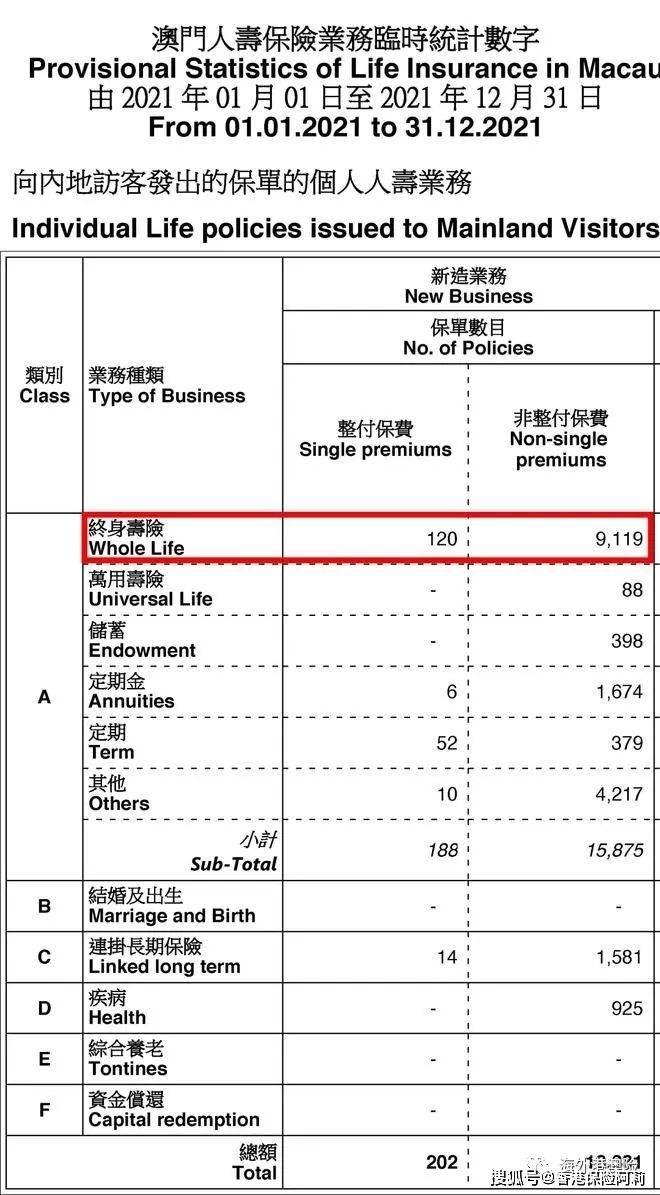

解决方案:重的! 香港将在内地设立保险售后中心! 而从2010年开始,内地居民开始涌向香港购买保险,这种趋势一直持续到现在。特别是在2016年,内地客户新单保费甚至占据了当年全港保费的40%左右,可见内地客户在香港购买保险的热情是非常高涨的!List’的一项重要日程,我们在今年2月份打飞的去香港买了保险。但近两年,由于疫情影响,香港保险业来自内地保费业务出现大幅下降。 金融保險 2023年05月16日 0 點讚 0 評論 191 瀏覽

事实:香港30%首按政策30年不变!严重阻碍楼市健康发展及置业 根据《香港地产史》的记载,香港的楼市在早于五六十年代,因地产商发明了“分层出售、分期付款”,自此以后香港便有炒楼风气的出现。现在银行批出按揭,仍如四十多年前一样,主要看楼价而无视市民的还款能力。香港的专业人士有一定程度的收入,亦已有一定的储蓄,有稳定的强积金供款记录,这些已是楼按审批的主要因素,却碍于政府的按揭政策和过高的楼价而未能置业。 金融保險 2023年05月28日 0 點讚 0 評論 192 瀏覽

意外:5月1日内地游客赴港投资理财,银行外大排长龙 五一期间银行外排起长队随着香港金融市场的不断发展,越来越多的大陆客人前往香港购买理财产品。持续三年的出行限制解除后,香港终于出现可喜迹象:内地游客在银行外面排起了长队。五一假期期间,成千上万的内地游客涌入香港,在中国银行(香港)和汇丰控股等银行排起了几个小时的长队。熬过了三年低迷时期,不管是银行还是诸如友邦保险等保险公司,都享受着内地游客回归带来的春风。 金融保險 2023年05月28日 0 點讚 0 評論 193 瀏覽

在香港买保险的AB面 值得一提的是,香港保险代理人杨先生对记者透露,香港保险还有一个“独到优势”,就是大额寿险保单的保费融资。多家香港保险公司寿险保单计划书显示,其投资渠道不受限制,可以在全球范围内进行投资。“内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。 金融保險 2023年05月25日 0 點讚 0 評論 193 瀏覽

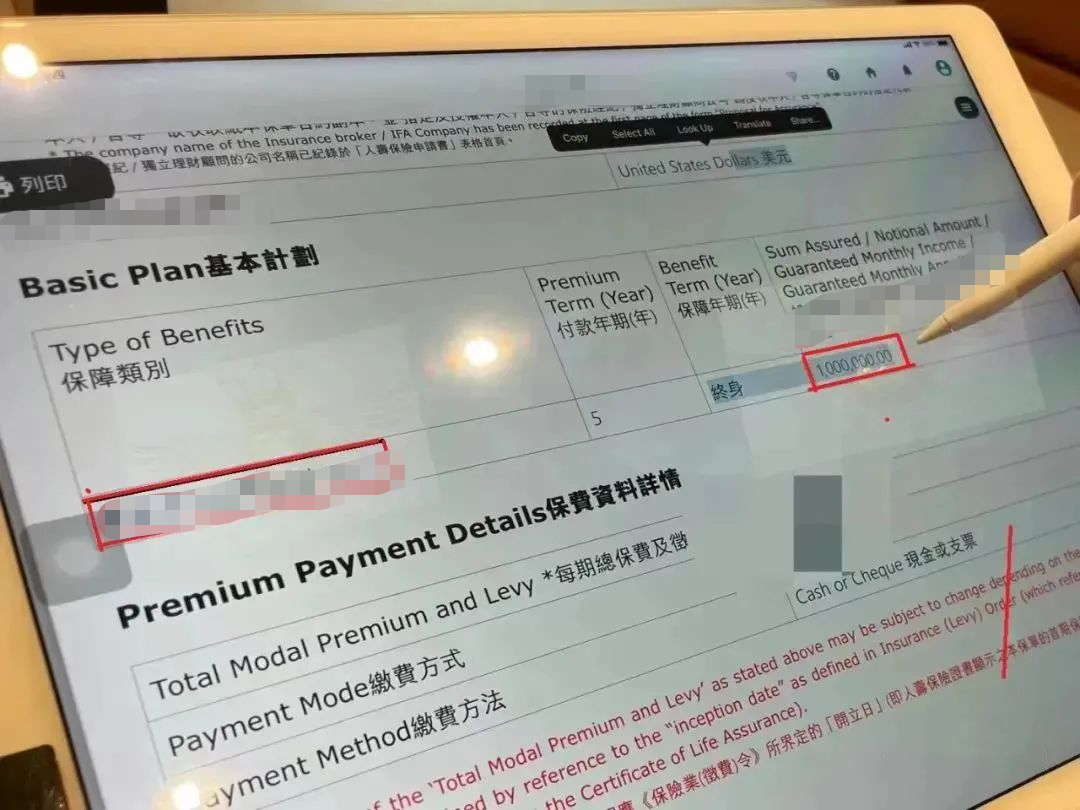

解决方案:富通保险新产品“Value Continuity”,保费理财,利益最大化 今天,我们借着全市场保融最牛的富T「价值连承」计划来说说香港最近很火的保融业务,究竟如何利用保费融资的杠杆原理进行套利。保费融资简称保融,就是借钱买保险。1)保单首日现价要高——「价值连承」可达88%因为融资额是按首日现价比例计算的,否则保单不值钱,银行没有保障。「价值连承」保费融资预期收益回报分析综上所述:利用保费融资杠杆后,20年退保时,所实现的收益约为首付50,400美元的5. 金融保險 2023年05月28日 0 點讚 0 評論 198 瀏覽

香港保险怎么样?需不需要、能不能买? 今天尽量用客观的角度,不吹不黑的来说说香港保险有哪些特点以及适合配置的人群有哪些?不过要特别注意的是,香港重疾险对于各病种的定义各公司不同,也与内地多有不同,有较宽松的、也有更严格的,配置时需要具体且详细了解。笔者认为,对于像重疾险这类保障型产品,一般人群应该遵循“长期生活在哪里,就用哪里的保险来解决”的原则来配置,何况经过这些年的更新迭代,内地已有很多性价比超高的重疾险产品。 金融保險 2023年05月11日 0 點讚 0 評論 198 瀏覽

意外:邮储银行存款变保险,存钱安全吗? 有朋友问,在邮政储蓄银行存款,最后却变成了保险,那么,将钱存进去安全吗?第一是邮政储蓄银行的存款安全吗?中国邮政储蓄银行承继原国家邮政局、中国邮政集团公司经营的邮政金融业务及因此而形成的资产和负债,所以成为全国网点规模最大、覆盖面最广、服务客户数量最多的商业银行,2008年拥有营业网点3.第二是邮政储蓄银行存款变保险合规吗?第三是邮政储蓄银行的保险产品安全吗?邮政储蓄银行的保险产品安全吗? 金融保險 2023年05月20日 0 點讚 0 評論 199 瀏覽