香港保险需要缴税吗? 香港保险理赔要交税?香港保险理赔款要交税吗?领取香港保单分红要交税吗?因此,大陆居民无论在大陆购买还是香港购买,都无需缴纳个人所得税。香港保险分红要交税?目前领取香港保单分红是可以不缴纳个人所得税的,至于未来还不确定。总而言之,大陆居民投保香港保险,无论何种险种,都不需要缴纳任何税款。所以香港保险CRS的重点:是一些在国内就不是正当收入,或未完税的资金拥有人。 金融保險 2023年05月28日 0 點讚 0 評論 270 瀏覽

意外:5月1日内地游客赴港投资理财,银行外大排长龙 五一期间银行外排起长队随着香港金融市场的不断发展,越来越多的大陆客人前往香港购买理财产品。持续三年的出行限制解除后,香港终于出现可喜迹象:内地游客在银行外面排起了长队。五一假期期间,成千上万的内地游客涌入香港,在中国银行(香港)和汇丰控股等银行排起了几个小时的长队。熬过了三年低迷时期,不管是银行还是诸如友邦保险等保险公司,都享受着内地游客回归带来的春风。 金融保險 2023年05月28日 0 點讚 0 評論 193 瀏覽

事实:香港30%首按政策30年不变!严重阻碍楼市健康发展及置业 根据《香港地产史》的记载,香港的楼市在早于五六十年代,因地产商发明了“分层出售、分期付款”,自此以后香港便有炒楼风气的出现。现在银行批出按揭,仍如四十多年前一样,主要看楼价而无视市民的还款能力。香港的专业人士有一定程度的收入,亦已有一定的储蓄,有稳定的强积金供款记录,这些已是楼按审批的主要因素,却碍于政府的按揭政策和过高的楼价而未能置业。 金融保險 2023年05月28日 0 點讚 0 評論 192 瀏覽

解决方案:富通保险新产品“Value Continuity”,保费理财,利益最大化 今天,我们借着全市场保融最牛的富T「价值连承」计划来说说香港最近很火的保融业务,究竟如何利用保费融资的杠杆原理进行套利。保费融资简称保融,就是借钱买保险。1)保单首日现价要高——「价值连承」可达88%因为融资额是按首日现价比例计算的,否则保单不值钱,银行没有保障。「价值连承」保费融资预期收益回报分析综上所述:利用保费融资杠杆后,20年退保时,所实现的收益约为首付50,400美元的5. 金融保險 2023年05月28日 0 點讚 0 評論 198 瀏覽

意外:香港保险,一路“狂飙”! 香港保险自2015年就越来越为内地人熟悉,甚至出现彻夜抢购的局面。我们看到在香港进关的轰动人潮中,有越来越多的投资者是为了购买香港保险。当200万交进保险公司,这份终身寿险也有150万的现金价值,银行则可以贷现金价值的90%给客户,也就是135万。赴港购买香港保险的人员绝大多数为精英阶层,前瞻性的目光以及及时的理财信息让这部分人最先认识到香港保险,而其优势也进一步吸引着越来越多的内地人~ 金融保險 2023年05月28日 0 點讚 0 評論 185 瀏覽

香港存款保险有什么优势是内地存款保险所没有的? 除了一些一直领先的优势,香港储蓄保险还在这三年里开发出新的功能,来看看现在的香港储蓄保险比内地储蓄保险有哪些优势。香港保监局没有这样的要求,保险公司可以灵活运作,储蓄保险的产品手册会常有投资策略的说明,例如:香港储蓄保险也有保底,虽然较低,即使保险公司亏损了,保险的利益还是有底线的。但如果购买的是香港储蓄保险,是不在内地司法管辖内的。 金融保險 2023年05月28日 0 點讚 0 評論 178 瀏覽

“发送”! 1月8日香港清关会带来什么? 通关会给香港带来什么呢?5%,其中贸易融资、在香港境外使用的贷款及在香港使用的贷款分别减少7.香港银行业和保险业较新加坡更为成熟,银行业总资产和总存款均为新加坡的1.5倍,保险业保费总额更是新加坡的2倍。通关对这部分的影响,可能会同步于未来香港整体经济发展水平。通关带来的影响是需要时间来兑现的。 金融保險 2023年05月29日 0 點讚 0 評論 227 瀏覽

即将上市:香港保险卖光了? 特是华人或者与中国有生意联系的欧美人,将钱存放在资金自由港——香港是非常合理的选择。最近天天都有朋友问我香港保险的问题,我就好奇了,从12年到现在,我推了十几年了,为什么今天就突然一下子爆发了。我和多个国家的同学和朋友聊了,最近香港的这一波开户和资金转移,基本是以华人资产为主。现在要是还有人问我同样的问题,我会回答:存在香港的银行吧,最好是内地银行的香港分行。 金融保險 2023年05月29日 0 點讚 0 評論 252 瀏覽

申请香港卡前,你需要知道这些事(一) 但办理香港卡并没有想象中的那么容易,在办理前,您需要了解并考虑这些问题。大部分人还是想要办理无存款门槛的香港卡,进行资金周转时更加方便。若对香港卡办理有一定了解,就会知道港卡办理起来并不十分容易,如果没有正确的方法和渠道,很容易被银行拒绝开卡。资金到了香港,在香港银行卡账户上并没有太多限制。 金融保險 2023年05月31日 0 點讚 0 評論 237 瀏覽

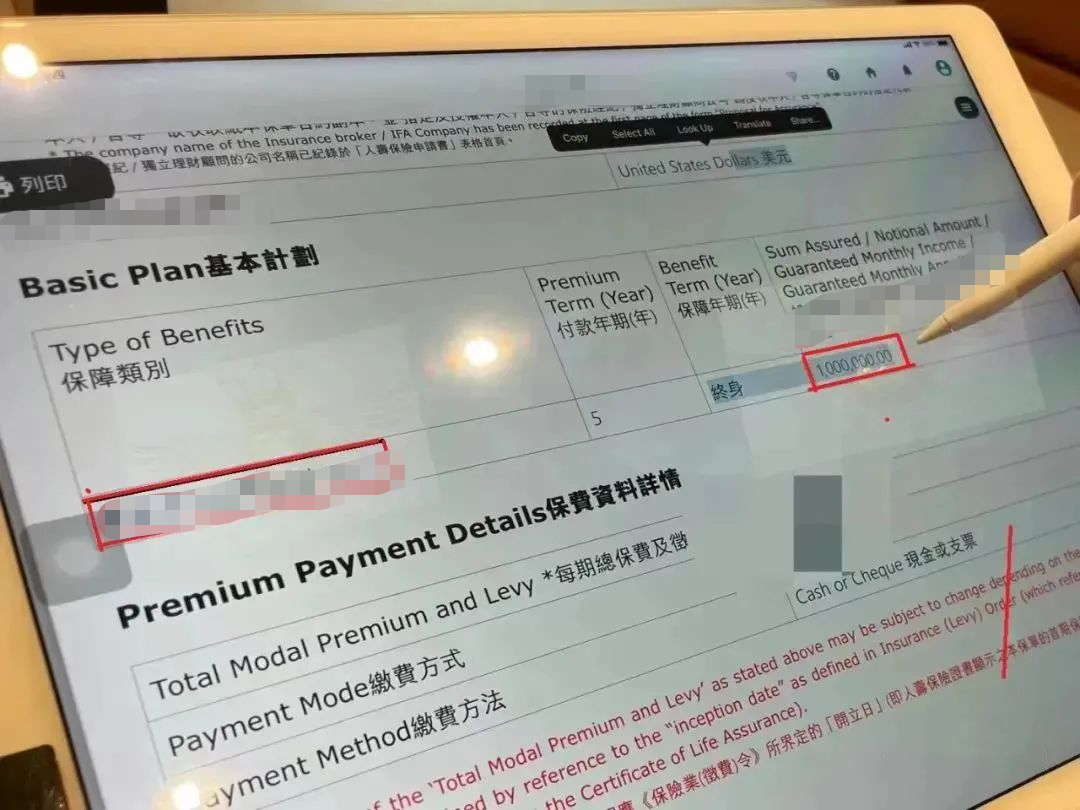

“信托+大额保单”是高净值客户的标配吗? ▍什么是大额保单虽然各家保险公司对大额保单设定的保费门槛不一样,按照现在各大公司对客户能够进VIP室洽谈的保费要求来看,100万港币以上保费的保单,可算做大额保单。更有些投保人将保单加上一些境外资产一并作为抵押贷款,“0”元购买保险。▍信托+大额保单=高净值客户标配?在海外,“信托+大额保单”往往是高净值客户的资产组合标配。 金融保險 2023年05月31日 0 點讚 0 評論 170 瀏覽