从2020年1月因疫情关闭海关,到2023年1月重新清关,整整三年时间,储蓄保险在香港的受欢迎程度下降了很多。 但知名度的下降只是因为无法在香港投保,宣传的声音也少了,并不是失去了往日的荣光。 除了一些领先的优势,香港储蓄保险在过去三年也发展了新的功能。 下面我们就来看看目前香港储蓄保险相对于内地储蓄保险的优势。

01 收益优势

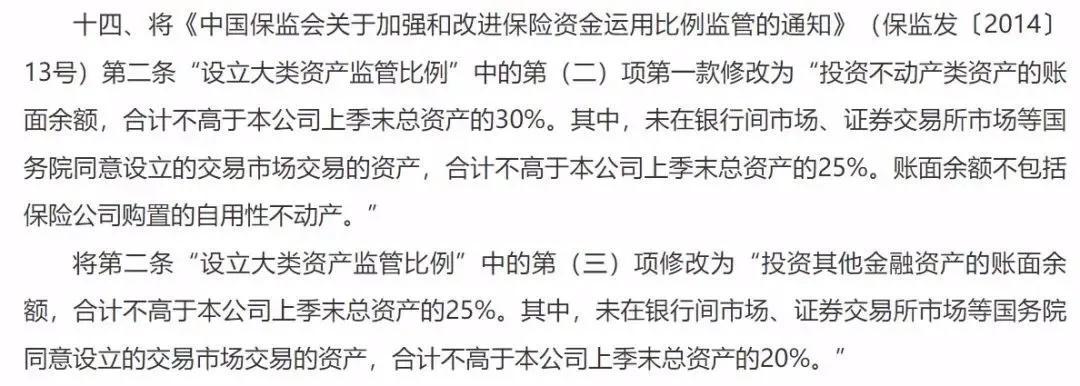

储蓄保险的收入来源于保险公司将收到的保费进行投资,一部分与客户分享,一部分作为利润留给公司和股东。 在银保监会的严格监管下,内地保险公司主要在国内市场投资债券、银行存单、基础设施等“债权”资产,小部分投资于股票市场。 香港保险地处自由的世界级金融中心,没有太多的限制,哪里可以赚钱就可以投资。 银保监发[2021]47号《中国银保监会关于修订保险资金运用领域部分规范性文件的通知》最新出资比例要求如下:

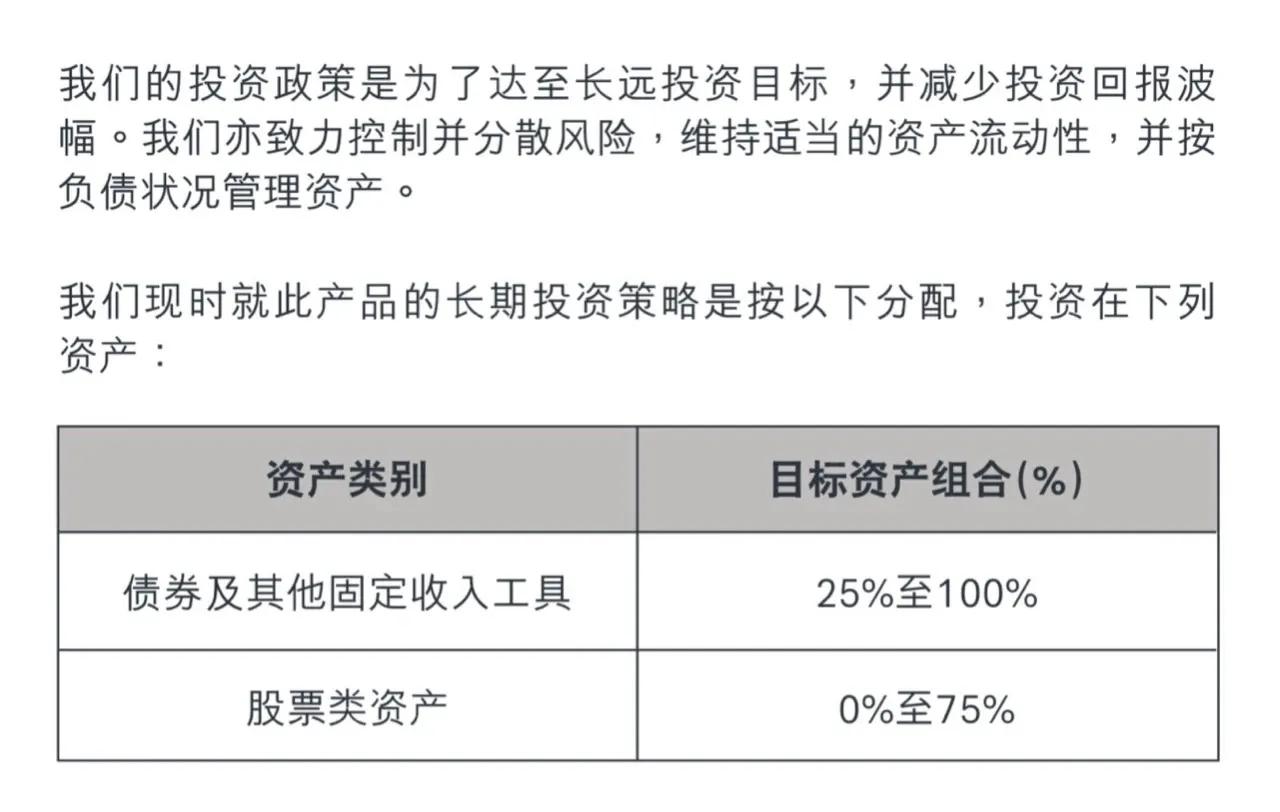

香港保监局并无此规定。 保险公司可以灵活运作。 储蓄保险的产品手册通常包括投资策略,例如:

从实际数据来看,香港存款保险的长期投资回报率可达5-7%,而内地存款保险目前不能超过4%。 即便部分保险公司万能账户的收益率能够超过4%,还有额外的限制,包括捆绑的低收益主险在内,总实际收益率要突破4%依然困难重重。 很多人担心:保险公司赔了投资怎么办? 好问题。 投资回报的差异,根本上是因人而异。 香港作为全球金融中心,拥有丰富的金融人才,香港保险的投研团队也不乏顶尖的投研人才。 事实上,安盛背后的资产管理公司和万通保险背后的霸菱资产都是全球顶级的资产管理公司,管理着超过万亿美元的资产。 但内地投研人才主要集中在证券行业,资本市场本身不成熟、不健全。 能做好股权投资的保险公司并不多。 比如幸福人寿2018年亏损68亿,而其总保费收入仅为91.6亿。 香港储蓄保险也有最低保障,虽然相对较低。 即使保险公司赔钱,保险给付还是有底线的。

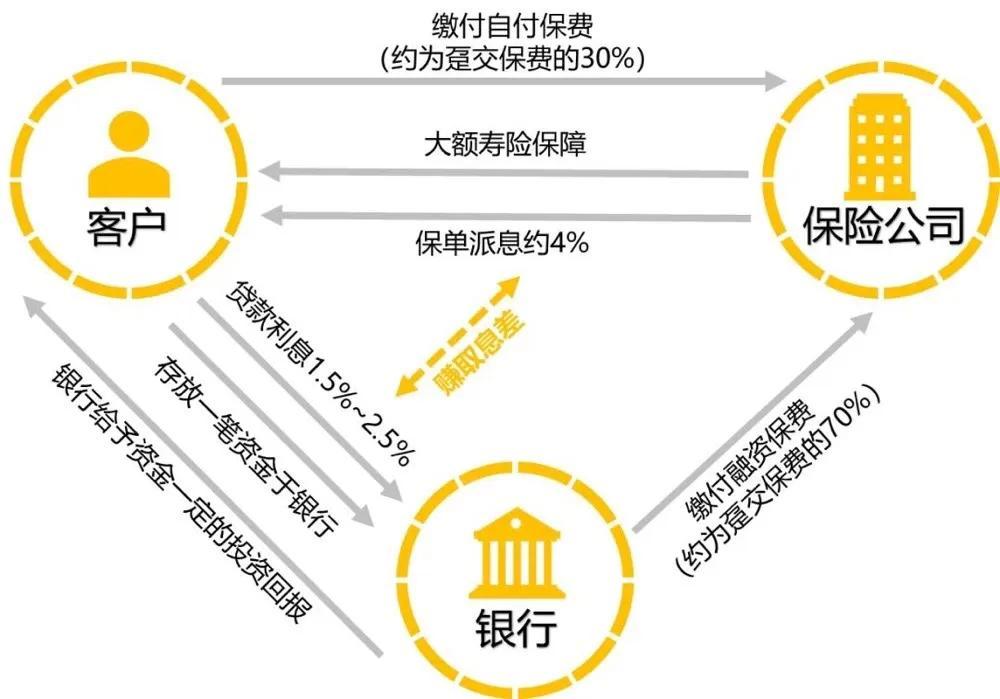

02 保费融资

为扩大收入,香港储蓄保险有一个内地保险尚不具备的“独特优势”,那就是——大额寿险保单融资。 保费融资是投保、保险公司和银行围绕“保险合同”进行的合作。 其操作方式类似于贷款买房:投保先向保险公司支付一定的“首付款”,然后再向银行借款一定数额购买大额人寿保险保单,投保后投保成功后,保单将由银行保管,作为贷款抵押品,直至还清贷款。

保费融资主要有两种:一种是杠杆式终身寿险,比如买1000万保额,一次性缴费,保费200万,终身保障。 任何时候被保险人身故,都将获得1000万的赔偿。 200万交给保险公司,这个终身寿险也有150万的现金价值,银行可以把90%的现金价值借给客户,也就是135万。 客户只需为这份保单支付650,000,加上每年支付给银行的利息。 由于银行贷款利息通常较低,低于保单现金价值的增长,即使受保人在多年后仍然健在并支付了一定的利息,保单的现金价值也是上涨,交出的钱比交出的钱多; 而如果被保险人早逝,他可以用较低的保费获得较高的赔偿。 此类保单已成为高净值人士继承资产的重要工具。

另一种是储蓄保险,通常支付五年。 第一年的保费由客户支付,之后四年的保费由银行贷出。 同样,贷款利率低于保单收益,形成套利空间,提高收益率。 实践证明,此类保单持有5-10年年化收益率高达6-10%,不仅比传统保险的收益率高很多,而且不像传统保险一样锁定多年。 保费融资的核心是保单利息低于保单收益率,从而创造套利空间。 近年逐渐成为香港保险最流行的投资方式。 但在内地市场,银行贷款的利息远高于保单的回报率。 不能玩了。

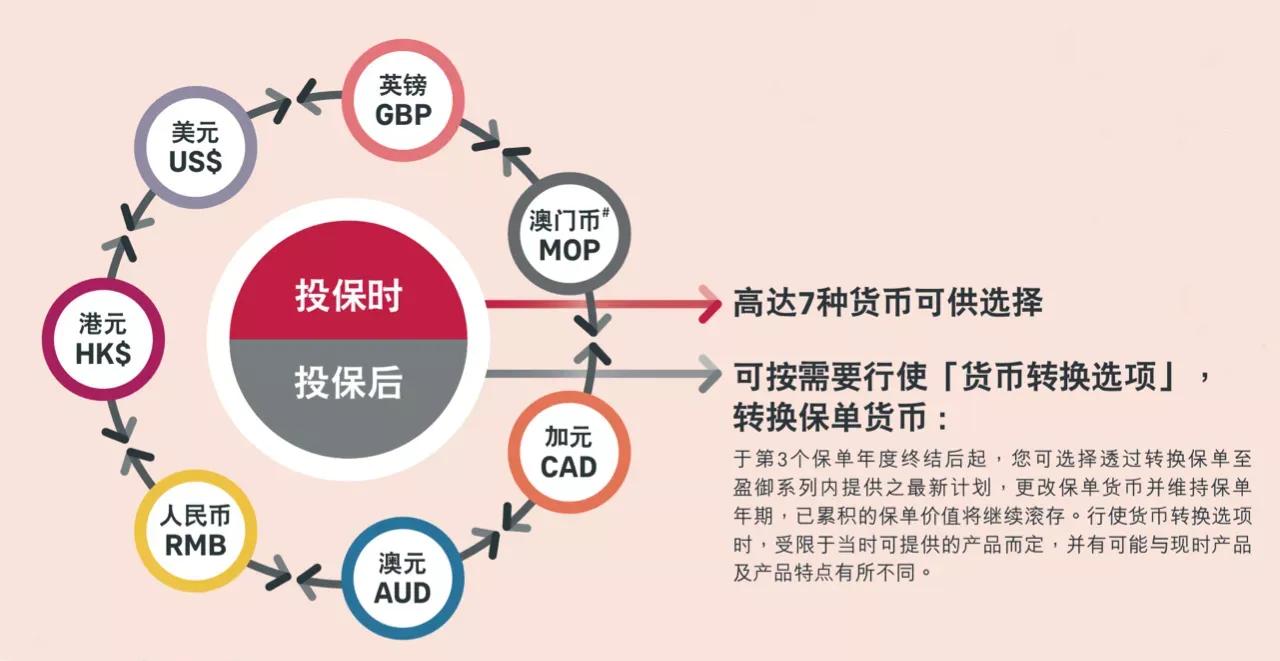

03 多币种选择

人们常说“不要把鸡蛋放在同一个篮子里”。 从资产配置的角度来看,去中心化配置不仅是资产类别的分散,也是币种的分散。 如果持有单一货币,以后出国旅游、孩子留学等需要外币的时候换起来会比较仓促,如果到时候汇率上涨,其实就是亏本。

04 无限次变更被保险人

我们知道储蓄保险短期持有收益率低,长期持有收益率高。 如果过往保单的受保人身故,保单将终止,其后的潜在利益亦将终止。 如果在被保险人身故时可以将被保险人变更为家庭成员,那么就可以继续享受这份保单的利益,让家人不断地从保单中获得长期的利益。 事实上,内地很多保险推销员所说的“资产继承”,只有通过“无限次变更保单”的功能才能实现。 保单的受保人换给儿子,儿子换保单给孙子,代代相传保单

05保单可拆分

内地储蓄保单及之前的香港储蓄保单只能退保或部分退保以提取现金价值。 目前的保单可以拆分成多个部分,这样就可以根据自己的需要分配给不同的受益人,而无需支付保单费用。 投降或部分投降。 避免因退保造成的损失。 同时,通过保单币种转换功能,分拆保单可以指定不同币种。 如果家人去到世界上不同的国家或地区,也可以轻松应对。 06 简单的信任

当人寿保险的保单身故时,通常会有一大笔财产留给保单受益人。 目前香港很多人寿保险都加入了简单信托的功能。 保单可以在身故前要求保险公司安排此项功能(不收取任何费用)。 被保险人身故后,保险理赔金不会一次性给付给保单受益人,而是按照保单生前的意愿分期给付,有效避免了保单受益人的生前遗嘱问题。受益人“支出”索赔。

07 司法隔离

法律保护的是合法权益,不能因为保险这一特殊工具而损害债权人的利益。 因此,内地不少保险代理人所宣扬的“保险避债”并不属实。 内地法院裁定储蓄保单持有人退保,并以退保金偿还债务的案件也屡见不鲜。 但是,如果购买香港储蓄保险,则不在内地管辖。 内地不少保险代理人宣传“香港保险不受银保监会保障”,应该还有后半句:“不受内地司法管制”。 只有在政府的配合下才能受到影响,但目前还没有发生。 至于普通人花几千万买的香港保险,谁管你? 另外,在我国改革开放初期,邓爷爷就提到“让一部分人先富起来,最终实现共同富裕”。 因此,内地保险代理人所提倡的“资产继承”,实际上从某种角度上是背离了社会主义方向,新法可能会使保单的白纸黑字失效。 因此,如果真要考虑资产继承,谁更有保障?

編輯:碩谷新聞聚合

發表評論 取消回复