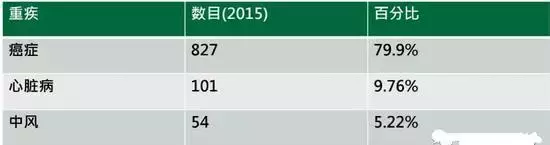

甲状腺癌改版“重疾表”能否100%赔付?

业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。