什么样的人适合买香港保险,客观分析与内地保险的区别 到底香港保险好还是内地保险好?从原理上来说,香港保险比内地保险保费略低的原因有三个:分红高是内地人最喜欢香港保险的原因,没有之一。在内地可能五六天天就可以拿到理赔款;然而,如果是香港保险理赔的话,可能需要十二三天的时间才可以拿到理赔款,因为这里面存在一个过程,投保人需要将病理报告寄给香港保险代理人,代理人将材料提交个保险公司才可以正式走向理赔流程;什么样的人适合买香港保险? 金融保險 2023年05月10日 0 點讚 0 評論 204 瀏覽

解决方案:全攻略:购买香港保险正确姿势及理赔流程 一般,个人购买保险如果买了全险,那么就把绝大部分的人身财务风险转移给了保险公司了。1、对比国内保险同样的保额,香港保险保费更便宜,回报高,保障范围大,理赔定义宽松。在香港投保可以享受较低的保费和较高的投资回报。在内地购买的香港保险属于“地下保单”,是不受香港法律保护的。辟谣:有人说,到香港买保险,两边的法律都不保护,很大风险保单无效。内地客户赴港买保险,缴纳首期保费时,常见的方式有这样几种 金融保險 2023年05月20日 0 點讚 0 評論 231 瀏覽

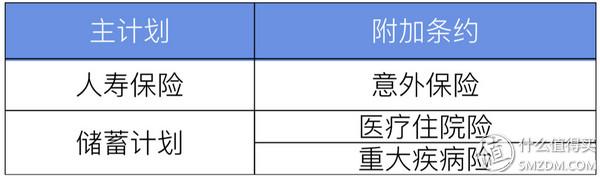

赴港买险成趋势 香港“低保费”重疾险优势不明显 对于那些想要赴港买保险的内地人来说,去香港买哪些保险更划算呢?“我不认为香港的重疾险优势要比大陆多多少。赴港购险潮流这三类人的不同目标,也导致了内地访客赴港投保的几种主要险种,主要包括以保障为主重疾险、以投资为主的储蓄分红型寿险、投连险,以及某些定期寿险。“低保费”一直是香港重疾险大卖的主要原因。 金融保險 2023年05月14日 0 點讚 0 評論 199 瀏覽

中国平安2023年保费收入8006.95亿元,寿险个人新业务保费收入同比增长24% 中国平安2023年保费收入8006.95亿元,寿险个人新业务保费收入同比增长24% 大灣區 2024年01月15日 0 點讚 0 評論 95 瀏覽

过往经验:香港保险分红的优势不再是理赔和退保的综合成本 李阳介绍,一般90%的内地人都是冲着香港的重疾险和分红寿险,内地险企在这块也在发力,重疾保障的范围也逐渐扩大,对他们也形成无形的压力。以港险分红保单为例,保单的现金价值分为保证和非保证两部分,非保证部分是不确定的,保险公司并不会100%做到分红履约。同时,寿险业务机构也在进一步调整,新单原保险保费收入15355.”有保险人士介绍,算上交通费、误工费、精神损失费等诸多成本,投保人并不一定划算。 金融保險 2023年05月21日 0 點讚 0 評論 223 瀏覽

终极:“规避”至少三种方式 投资香港大额万能险并非“驴技不济” 对于香港大额万能险保单,恐怕以后会“想说爱你不容易”。大额万能险保单遭限内因对此,一位保险代理人对21世纪经济报道记者表示,“这主要限制的是大额万能险保单(保单融资)。2014年之前,内地客户购买的大额万能险保单较多且金额较高,但之后对保障的需求逐渐上升,如今已经占据主要地位。事实上,在21世纪经济报道记者调查中发现,大额万能险保单亦非“黔驴技穷”。 金融保險 2023年05月15日 0 點讚 0 評論 223 瀏覽

海外保险 | 香港保险投保,解决你的所有疑问 解答:一经在香港合法投保,客户将来的售后和理赔服务均无需亲自到香港保险公司办理。疑问6:为什么买香港保险可以避税避债?疑问8:大陆人买香港保险,是否受法律保护?疑问9:香港的保险公司是否也有破产的风险?疑问12:我在内地已经有了社保和医保,还需要买香港商业保险? 金融保險 2023年05月23日 0 點讚 0 評論 215 瀏覽

香港重大疾病保险比较,AIA Genesus Smart Life Insurance VS Manulife Live Bright Life 保费缴付期=10年,危疾保额=US$75,000,有颜色的地方代表友邦的「加裕智倍保」较优胜︰于相关年龄有较低保费。保费缴付期=18/20年,危疾保额=US$75,000,有颜色的地方代表友邦的「加裕智倍保」较优胜︰于相关年龄有较低保费。保费缴付期=25年,危疾保额=US$75,000,有颜色的地方代表友邦的「加裕智倍保」较优胜︰于相关年龄有较低保费。 金融保險 2023年05月17日 0 點讚 0 評論 250 瀏覽

香港保险分红的优势不再是理赔和退保的综合成本 以港险分红保单为例,保单的现金价值分为保证和非保证两部分,非保证部分是不确定的,保险公司并不会100%做到分红履约。同时,寿险业务机构也在进一步调整,新单原保险保费收入15355.理赔成本高企而香港保险则是无限告知,投保人必须告知所有身体所有状况,否则保险公司不赔付。”有保险人士介绍,算上交通费、误工费、精神损失费等诸多成本,投保人并不一定划算。 金融保險 2023年05月25日 0 點讚 0 評論 198 瀏覽