近期发布:2022年香港内地旅客新业务保费同比增200% 终身寿险买最多 其中,内地访客新造业务的新单保费为21亿港元,同比上升200%,但占整体个人业务仅1.内地访客购买的保单中,约96%是非一笔过支付,终身寿险、重疾险及医疗险分别占保单的份额为40.内地访客赴澳投保49亿澳门元,同比增长73%。Lam告诉界面新闻,除非有政策支持,否则香港保险来自内地访客的保费很难在2025年底之前回到2016年的水平。 金融保險 2023年06月05日 0 點讚 0 評論 457 瀏覽

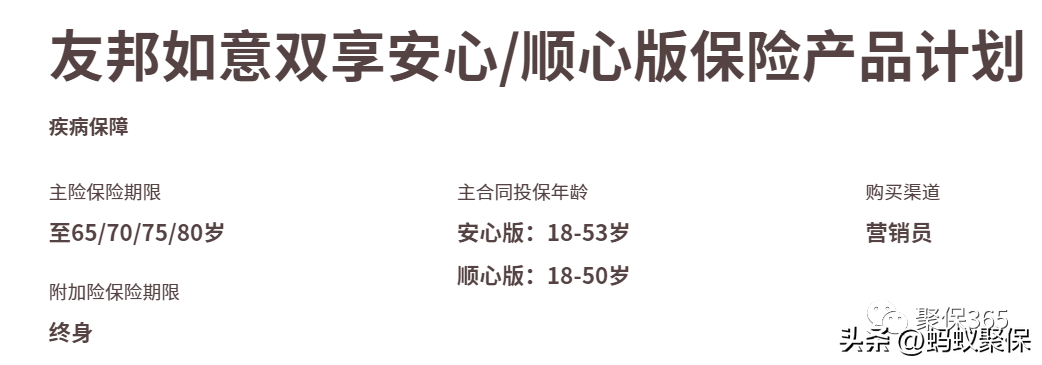

AIA如意双享安心/顺心版,值不值得买? 它有两个版本,友邦如意双享安心版和友邦如意双享顺心版,友邦如意双享顺心版可以选择保障到65/70/75/80岁,由于友邦如意双享顺心版是一个组合保险计划,对比需要分开进行。可参考文章《友邦友如意顺心版,值得投保吗?友邦如意双享顺心版,不管是主险两全险还是附加的重疾险都不太优秀,虽然跟友邦友如意顺心版单独投保便宜很多,但是保额是跟主险两全共享的。 金融保險 2023年06月05日 0 點讚 0 評論 694 瀏覽

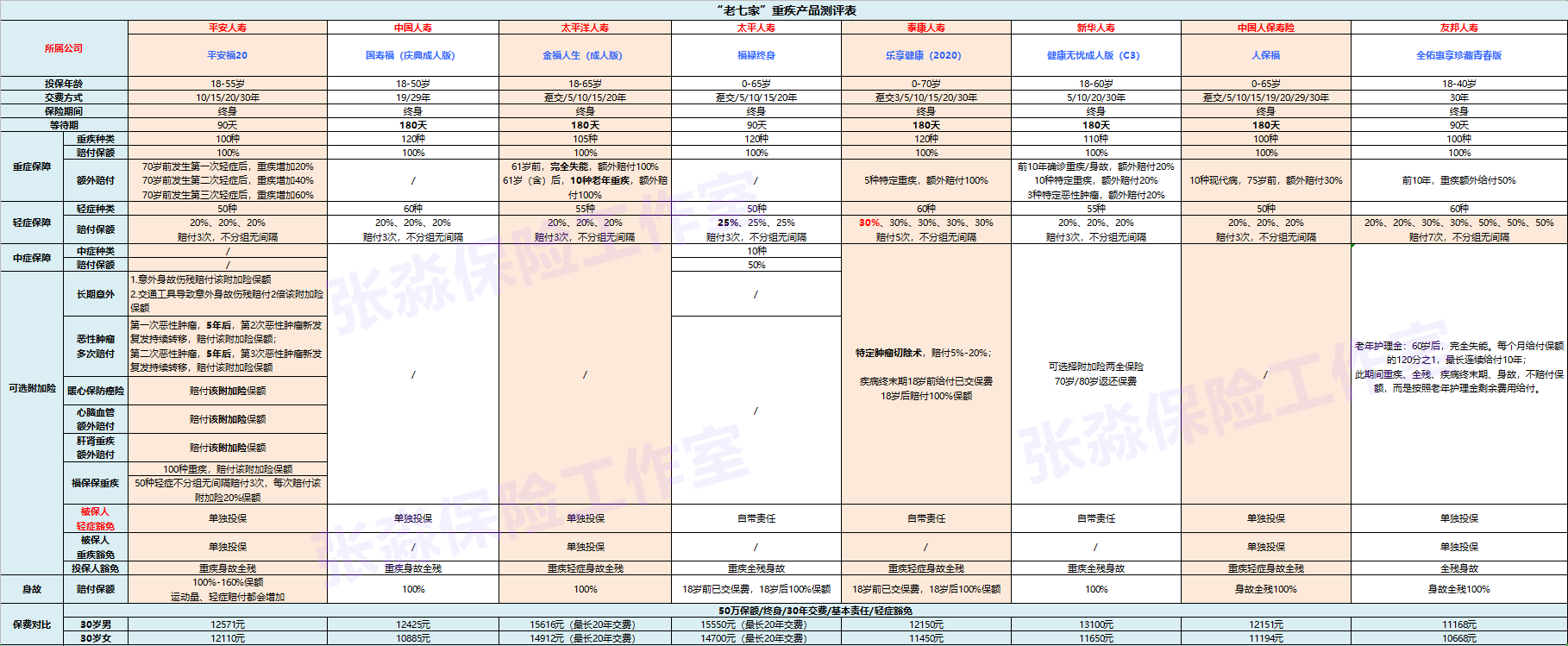

需求解决方案:中国平安人寿保险股份有限公司太平洋太平泰康新华人保险股份有限公司代表重疾险产品分析评价 平安、国寿、太平洋、泰康……业务人员在也叫做轻度重疾或重疾的轻度状态;一直以来也有比较统一的、各公司约定俗成的一个理赔标准(平安福19II以前版本的平安人寿重疾险除外);比如信泰人寿的超级玛丽2号MAX重疾险,可以在被保人60岁前,额外赔付重疾保额的60%。中国人保寿险的人保福 金融保險 2023年06月04日 0 點讚 0 評論 622 瀏覽

七大外资重疾险测评:买保险该不该选外资保险公司? 改革开放以来,在相当长的一段时间里,“外资”一直是一个专有名词,往往代表着产品可靠、服务专业的形象,随之而来的当然是更高的价格。那么在保险行业,外资保险公司的产品贵,合理吗? 鉴于很多朋友也有这方面的疑问,那么今天深兰君就和大家一起评测一下国外保险公司的产品。 具体内容如下:1、外资保险公司的背景有多好?说到外资保险公司,首先深蓝君给大家澄清一下现状:目前友邦保险是中国唯一一家外资独资保险 金融保險 2023年06月04日 0 點讚 0 評論 618 瀏覽

友邦保险投资收益暴跌279亿美元拖累盈利,代理人数量逆势上扬,新业务价值下降5%,急需 据同花顺数据显示,自2013年,友邦保险保费及收费收入一直保持正增长,只是近两年增速有所放缓,2020年及2021年,友邦保险保费增速分别为2.但是,在代理人逆势提升之时,其新业务价值仍呈现下滑,友邦保险的持续增员模式还能持续多久呢?与此同时,友邦保险盈利能力也受到考验,2022年,其税后营运溢利下滑3%至63.其中,受市场波动影响,友邦保险投资回报由2021年的127. 金融保險 2023年06月02日 0 點讚 0 評論 744 瀏覽

意外:友邦香港“澳洲智保2”与内地优厚重疾险对比分析 (3)其他重疾:内地险占优这是友邦「加裕智倍保2」的特色和亮点,在香港的重疾险中是创新的保障条款。总结:整体看,内地重疾险的轻症保障责任要大幅优于香港重疾险。内地重疾险中有不少保费比香港友邦「加裕智倍保2」更低的多次赔付产品,爱心人寿「爱加倍挚爱版」保障责任更为全面,保费偏高。我们先总结一下内地重疾险和香港重疾险的区别:2、香港重疾险友邦「加裕智倍保2」的优势是分红。 金融保險 2023年05月29日 0 點讚 0 評論 221 瀏覽

意外:5月1日内地游客赴港投资理财,银行外大排长龙 五一期间银行外排起长队随着香港金融市场的不断发展,越来越多的大陆客人前往香港购买理财产品。持续三年的出行限制解除后,香港终于出现可喜迹象:内地游客在银行外面排起了长队。五一假期期间,成千上万的内地游客涌入香港,在中国银行(香港)和汇丰控股等银行排起了几个小时的长队。熬过了三年低迷时期,不管是银行还是诸如友邦保险等保险公司,都享受着内地游客回归带来的春风。 金融保險 2023年05月28日 0 點讚 0 評論 193 瀏覽

“黑中介”出没 香港保单有陷阱 然而,当《国际金融报》记者通过知乎联系到一位自称保险中介的人士,并以消费者的身份致电咨询香港保险时,该人士向记者推荐了多种产品,并表示:“我是内地的经纪人,您确定好购买的险种,香港的公司会有专人负责签单流程。从豆瓣渠道找到的保险中介则告诉记者,“我们是一个中介团队,为在港的保险公司代理销售产品,可以帮您比较分析各类香港保险产品。 金融保險 2023年05月27日 0 點讚 0 評論 198 瀏覽

解决方案:这个可以赔吗?香港保诚AIA全球理赔清单 香港保险面向全球理赔在香港经营的保险公司都是跨国保险集团(如:保X、友X、安X),服务遍及世界各个角落,因此香港保险可以为受保人提供全球理赔服务,这一项是内地保险公司无法比及的。香港保险投保需要投保人必须在香港签单,之后的理赔、提取分红、更改付款方式、更改保单受益人等售后服务都无需再来香港。香港医疗保险不受进口药品限制,全球理赔。 金融保險 2023年05月26日 0 點讚 0 評論 815 瀏覽

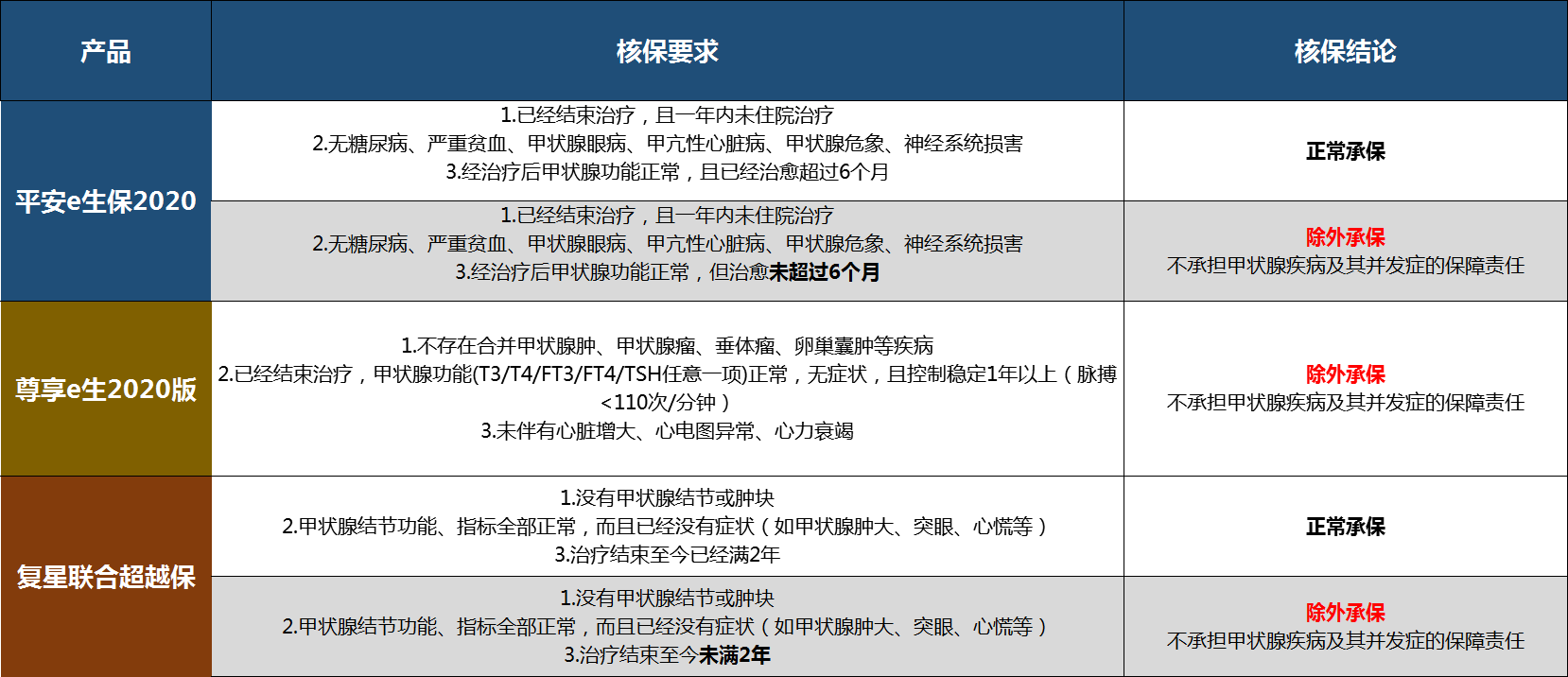

甲状腺癌改版“重疾表”能否100%赔付? 业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。是否全额赔付成重疾表修订“热点”业内探讨已久的甲状腺癌是否全额赔付问题,成为重疾表修订工作中被关注的“热点”。据香港某保险公司业务员介绍,香港地区的重疾险一般会把的甲状腺癌列为轻症,只能赔付基本保额的20%左右。内地重疾险产品对甲状腺癌没有区分,只要确诊甲状腺癌就可以获得100%保额赔付。若剔除甲状腺癌的重大疾病保障责任,新产品的保费也会有相应的降低。 金融保險 2023年05月26日 0 點讚 0 評論 215 瀏覽