来源:尹娜

作者:保险经纪人娜姐

在香港的危疾保险中,友邦保险的“智享保险2”是一款购买率非常高的产品。 有几个朋友过来问:它的保护责任是什么? 值得购买吗? 另外,也有很多朋友来问:听说香港保险抗通胀,要不要买香港保险? 哪个更利于责任保障?

以下几种情况,香港和内地的重疾险哪个赔付更多?

1、小邦先生被确诊为白血病。 一年后,他找到了配型,可以进行骨髓移植。

2、小邦先生被确诊为肺癌。 经积极治疗,3年后患癌生存。 他急需补充生活费和医药费。

3、小邦先生被查出肺癌,一年后活了下来。 他急需补充资金进一步治疗。

4. 小邦先生被确诊为尿毒症,进行了常规透析治疗。 几年后,严重的类风湿性关节炎再次发作。

5、小邦先生患有心血管阻塞,接受了心脏支架手术。 几年后,他的病情恶化,需要进行心脏搭桥手术。

6、小邦先生被诊断为原位甲状腺癌后痊愈,几年后被诊断为中风后遗症。

我们以一款内地重疾险——爱盖人寿的“爱双爱版”和友邦保险的“天才智宝2”来对比一下,分析一下香港保险和内地保险的区别。 本文暂不讨论两种保险在结算货币、监管制度、法律体系等方面的差异所带来的影响,仅着重分析产品保障责任。

AIA Hong Kong 的「 Smart 2」是一款为57种危疾提供1次赔付的危疾保险。 其中,恶性肿瘤、心脏病、中风共计可额外支付4项重疾。

爱人寿保险“爱双爱版”104种重疾3次赔付,并可额外增加恶性肿瘤、急性心肌梗塞或脑中风后遗症等重疾险。

目录

一、基本规则比较

2. 重疾保障比较

三、轻症保障比较

4.保费豁免功能比较

5、保险分红

6.保费比较

7.总结:如何选择?

一、基本规则比较

投保年龄基本一致。 “爱双爱版”的投保年龄为:出生后28天至65岁。 「Plus Plus Smart 2」的投保年龄为0岁至65岁。

两者都支持 30 年付款。 内地人寿保险“爱双爱版”缴费期限包括:一次性缴费/5年/10年/15年/20年/30年,香港友邦保险“Plus Plus Smart保险”缴费期限2”分别是:10年/18年/25年/30年。 两款产品的最长缴费期限均为30年,对年轻人比较友好。

等待期为 90 天。 这两种产品都有 90 天的重症和轻症等待期。

香港免体检保险的保额上限比较高。 例如,大陆人寿“爱双爱版”免体检保额为50万元人民币,香港友邦“Plus Plus Smart 2”保额为100万美元。 免体检保额高,高保额客户投保流程更顺畅,避免因体检发现健康问题而无法投保或被排除的不利情况。

在内地投保高额重疾险,如不想参加体检,需选择多家保险公司,按免体检上限投保数量。 例如,某客户投保200万重疾险,投保4家保险公司的产品,每家保额50万。

多种投保可实现产品组合搭配,各取所长,保障更全面。 如果在理赔过程中出现摩擦,保险经纪人可以帮助客户与多家保险公司进行沟通。 一旦一家公司理赔了,与其他保险公司的沟通就容易多了。

但是对于较大的保额,比如客户最近想投保一份保额600万的重疾险,就不建议这么搭配了。 参加保险公司的体检比较实用。

2. 重疾保障比较

01. 受保的危疾有几种?

内地大病保险产品统一遵循行业协会制定的《大病保险疾病定义使用规范》。 25种高发重疾定义规范,各保险公司必须照抄原文。 然而,香港的重大疾病保险定义并不统一和规范,各家保险公司自行定义。

内地《大病保险疾病定义使用规范》规定的25种大病理赔占比达95%以上。 爱人寿保险“爱双爱版”保障105种重大疾病。 除了覆盖行业统一规范的25种重大疾病外,还自行增加了80种重大疾病,全部赔付保额的100%。

AIA Hong Kong“至尊智享保险2”保障58种危疾,其中“脑动脉瘤需手术”预付50%保额,其余57种100%保额。

从重疾数量上看,爱人寿“爱双爱版”更占上风。

02. 大病赔偿是多少?

香港的重大疾病保险一般在首10年额外给予保额的35%-50%。 例如AIA的“健御智保2”,对于30岁及以下的投保人,将在首10年额外给予50%的保额,对于30岁以上的投保人,将获得一份前 10 年额外增加保额的 35%。

内地也有越来越多的重疾险产品在首10年,或60岁之前给予额外保额。AXA安盛“御享医盛”将额外赠送50%的重疾保额给首10年,横琴人寿“优保”将额外赠送60岁前重疾保额的60%。

首10年,友邦保险“大寿险2”的保额高于安明人寿“双爱版”。

03. 大病赔付几次?

两款产品均投保首次危疾。 但现在大病(30-45岁)年轻化趋势明显。 随着医疗技术的进步,很多严重的疾病都可以治愈或带病存活,之后患其他严重疾病的可能性和普通人一样。 因此,能够负担二次重疾险是非常有必要的。

香港AIA「Plus Plus Smart 2」已赔付1重疾(100%)保额,重疾有3种-恶性肿瘤、心脏病、中风,过了一定时间,可累加赔偿4次,每次赔付80%的保额,其他疾病不能申请其他理赔。

爱人寿保险“爱双爱版”是一款不分组赔付3次的重疾险。 赔付1种疾病(100%保额)后,其余104种重疾中任意一种均可赔付100%保额,分2次赔付。 如果第一次重病是癌症、急性心肌梗塞或脑中风后遗症,间隔一定时间再次发生,可以再交一次。

因此,在二次重疾赔付的保障上,爱人寿保险“爱双爱版”更占上风。

下面举例说明第二次重疾理赔的区别:假设小邦先生于2017年购买了一份价值14.2万美元(折合人民币100万元)的香港AIA“嘉鱼智宝2”和一份价值人民币100万元的爱心人寿保险。同时。 爱双爱版”,且假设理赔时汇率不变,暂不考虑分红。

(一)恶性肿瘤:总体而言,内地保险占优

第一次重病是恶性肿瘤,第二次重病是其他疾病,大陆保险可以再次赔付。

小邦先生被确诊为白血病,一年后进行了骨髓移植,彻底治愈。

确诊白血病时,香港AIA的《天才智宝2》和Love Life的《再爱版》都赔了100万。 肾移植手术后,香港友邦保险“天才智宝2”无法再赔付,爱寿险“双爱版”再赔100万。

第二重疾是恶性肿瘤,在内地的保额更高。

小邦先生被查出患有肺癌。 3年后,癌症仍然存在,或其他癌症发展,或复发或转移。

确诊肺癌时,香港AIA的《天才志宝2》和Love Life的《双恋版》都赔了100万。 三年后,友邦香港的《天才智宝2》又付出了80万元,Love Life的《双爱版》又付出了100万元。

如遇第三种恶性肿瘤,香港AIA的“天才智人寿险2”可赔付80%的保额,而爱人寿险“双爱版”则不能再赔付。

(2) 心脏病和中风的保险责任:各有优势

继重疾赔付100%保额后,友邦保险“智享保险2”恶性肿瘤、心脏病、中风等疾病赔付合计4倍。 也就是说,在最极端的情况下,你总共可以支付5次心脏病发作或5次中风。 第二次及以后,每次可赔付保额的80%,即80万。

爱心人寿保险“爱双爱版”可额外赔付一次急性心肌梗塞或中风后遗症,即最多可赔付2次急性心肌梗塞或2次中风后遗症,第二次赔付保额的100%时间,也就是一百万。

就总赔付次数而言,友邦香港的“智享保险2”占据上风。 在赔付金额上,大陆安明人寿的“爱双爱版”更占上风。

需要注意的是,与癌症的多次赔付条件不同,这两款产品都要求第二次心脏病发作和中风是又一次新诊断的心脏病或脑血管意外。

(3)其他重大疾病:内地险种占主导地位

对于癌症、心脏病、中风以外的重疾,香港AIA的“天才智保2”重疾险是单次赔付,而人寿保险的“爱双爱版”可以赔付3次。

小邦先生在购买重疾险一年后查出尿毒症,几年后又查出重症类风湿关节炎。

AIA香港的“天才智宝2”在第一次确诊尿毒症时只能理赔100万,不能理赔第二次严重类风湿性关节炎。 另一方面,内地人寿保险“爱双爱版”可实现两次重疾100万理赔。

04.第二次重疾赔付间隔时间

① 心脏病、中风、癌症二次赔付间隔要求相同。

香港AIA「Plus Plus 2」额外支付癌症、心脏病、中风4项理赔。 两次重病之间需要间隔1年。 如果两次重病都是癌症,则间隔3年。

爱心人寿保险“爱双倍爱心版”重疾1年多次赔付间隔,癌症二次赔付间隔3年。

② AIA的“Plus 2”可在确诊癌症后1年内支付。

小邦先生确诊肺癌后,积极接受治疗。 一年后,治疗效果良好,带病活了下来。 但是,他急需贴补全家的生活费。 他可以向AIA申请额外的40万保额。 这是友邦“加创2”的特色和亮点,是香港危疾保险中的创新保障条款。

需要注意的是,AIA“天才智宝2”的癌症治疗灵活选项占用了癌症理赔次数,相当于放弃了3年末80%保额——80万的赔付权,并提前2年拿到赔付,赔付不超过投保金额的40%——40万。

总结:整体而言,内地人寿“爱双爱版”在重疾保障责任上更为全面。

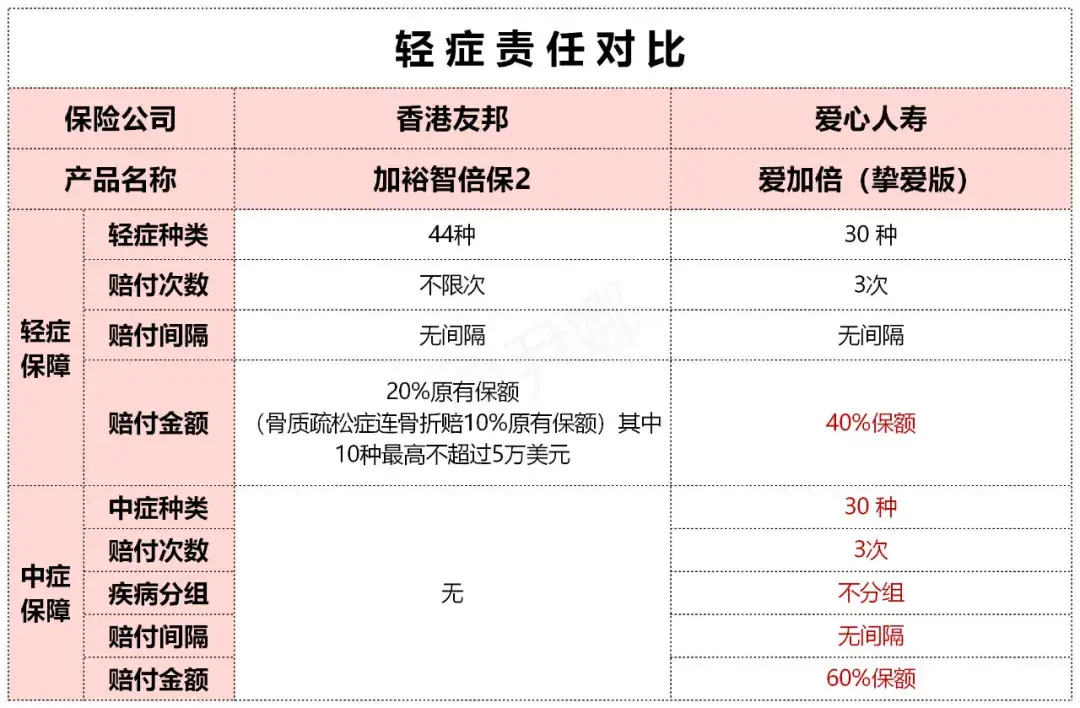

三、轻症保障比较

01. 保障了多少轻症?

友邦“加创世险2”保障44种轻症,爱人寿“爱双爱版”涵盖30种轻症+30种中度疾病,比AIA的“加加智保2”更胜一筹”。

02. 小病赔多少次,每次赔多少?

由于香港保险分担轻疾和重疾的保额,因此在保额用完之前,对于轻疾的索赔次数是没有限制的。 AIA的“Plus 2”就是这样。 轻症有44种。 原位癌可赔付两次,其他轻症每项赔付一次。 累计索赔次数不限。

AIA「智享智险2」的44种轻症中,「骨质疏松伴骨折」赔付保额的10%,其余43种轻症赔付保额的20%。

大陆重疾险的轻症是额外赔付的,不会影响重疾的保额,所以会有次数限制,2次到6次,7次不等,而“双爱版”爱心人寿保险30种轻度疾病可分3次赔付,每次赔付保额的40%。

小邦先生因心脏不适接受冠脉介入治疗(心脏支架手术)。 友邦保险《嘉遇智宝2》赔付20万元,Love Life《双爱版》赔付40万元。

爱心人寿保险“爱双爱版”还承保30种中度疾病,可分3次赔付,每次赔付保额的60%。 例如,轻度脑卒中的发病率高,属于中度疾病的范围。

总结:Love Life的“爱双爱版”在轻症理赔次数和保额上都具有整体优势。

友邦保险“智享保险2”的优势在于,原位癌可以双倍赔付。 人寿保险“爱双爱版”的优势在于,轻症可额外赔付3次,每次赔付比友邦保险“健御智宝2”多20%的保额; 也比AIA的“嘉鱼智宝2”中度疾病额外赔付3次,每次60%的保额; 轻度和中度疾病可免保费。

03.轻病赔后重病怎么赔?

与内地相比,香港的重疾险有一个明显的短板,就是保额由轻疾和重疾平摊。 内地重疾险的小病赔偿不会影响重病或死亡的赔偿金额,而香港保险的小病赔偿称为“预付款”,预付款即为重病或死亡的赔偿金额.

小邦先生被诊断为原位癌后痊愈,后被诊断为脑中风。

友邦保险“天才智保2”确诊原位癌赔付20万元,确诊中风赔付80万元。 而爱人寿“爱双爱版”确诊原位癌赔付40万元,确诊中风再赔付100万元。

总结:总体来说,内地重疾险的轻症保障责任要比香港重疾险好很多。 大陆重疾险轻症为附加赔付,重疾赔付后不影响赔付金额。 但香港危疾保险赔付轻症后,危疾的赔偿额会减少相同的数额。

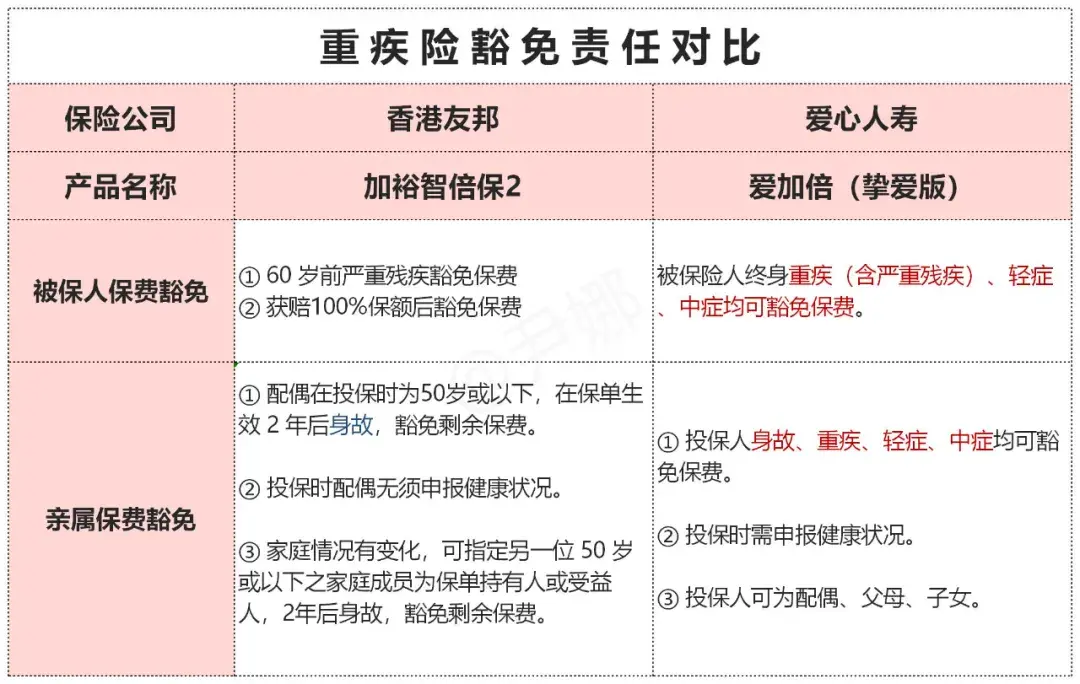

4.保费豁免功能比较

01. 轻症赔偿后保费是不是免了?

香港重疾险在确诊轻症后最长可免保一年,而内地重疾险则可免除其后所有保费。

人寿保险“双爱版”轻症赔付后剩余保费全部免除,而友邦“天才智宝2”轻症赔付后剩余保费不能免除,后续保费会因保额减少而按比例减少保险金额。

小邦先生30岁时购买了10万美元的重疾险,第五年被确诊为原位癌。

AIA“天才智宝2”缴付保额20%后,每年仍需缴付原保费的80%,即1652美元; 缴付「爱双倍」保额的40%后,余下的全额保费全免。

02. 大病赔付后保费是不是免了?

两种产品在支付大病后均可免保费。

缴付100%保额后(1种重大疾病或5种轻度疾病),友邦保险“Plus Plus Smart 2”可免除剩余保费,癌症、心脏病、中风的保障责任依然有效。

爱心人寿保险“爱双爱版”首次重疾赔付后,可免除剩余保费,其他疾病的第二、三次赔付,以及癌症、急性心肌梗塞或脑梗塞后遗症的二次赔付中风,仍然有效。

03. 亲属生病或死亡,保费是否豁免?

AIA「智享智保2」可豁免受保人配偶身故的保费,但投保时配偶必须为50岁或以下,且豁免功能于保单生效后2年方可享有有效的。

爱心人寿保险“爱双爱版”可免除投保身故(配偶可作为投保)、重病、轻病、中病的保费,比AIA的“健遇智保2”更免保,而您合同生效后即可享受。

AIA“天才智宝2”的配偶死亡豁免功能不需要健康申报; 但爱信人寿的“爱家博爱版”需要投保进行健康告知,通过核保后才能享受免责。

5、保险分红

香港的重大疾病保险有分红,保额会逐渐增加。 但内地重疾险普遍没有分红利益,即使有,也远不如香港保险分红优势。 这是两地投资环境和监管的差异造成的。

香港保险的分红不是保证利息,需要注意各个公司的分红实现率不同。 过去,香港友邦其他产品的分红实现率实现率一直保持在90%以上,在其中名列前茅(保诚的分红实现率实现率只有50%,与保诚一样高)。

分红的好处一般在25-30年后才能体现出来,相当于为老人提供了更高的危疾保障,可以抗通胀。

以一位30岁的女性投保10万美元(按现行汇率约合人民币70万元)的AIA“加智保险2”为例:

到55岁分红5110美元,按现在汇率约合人民币35000元,不算高。 到60岁分红65610美元,约46万人民币,相当可观。

80岁时,分红,相当于初始保额10万美元的两倍多。 如果此时你是第一次患上重病,之前没有进行过任何小病理赔,可以赔付32万美元。

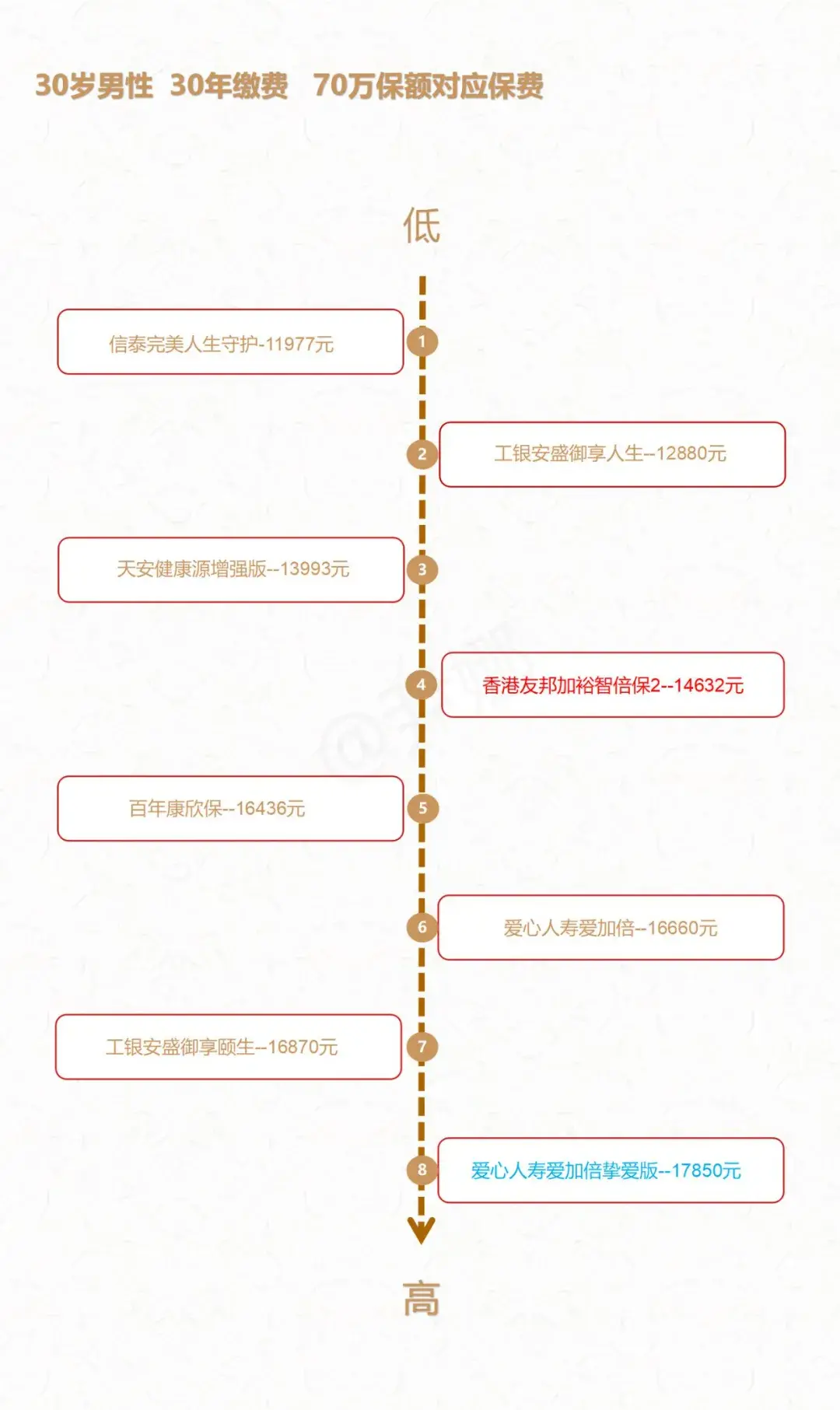

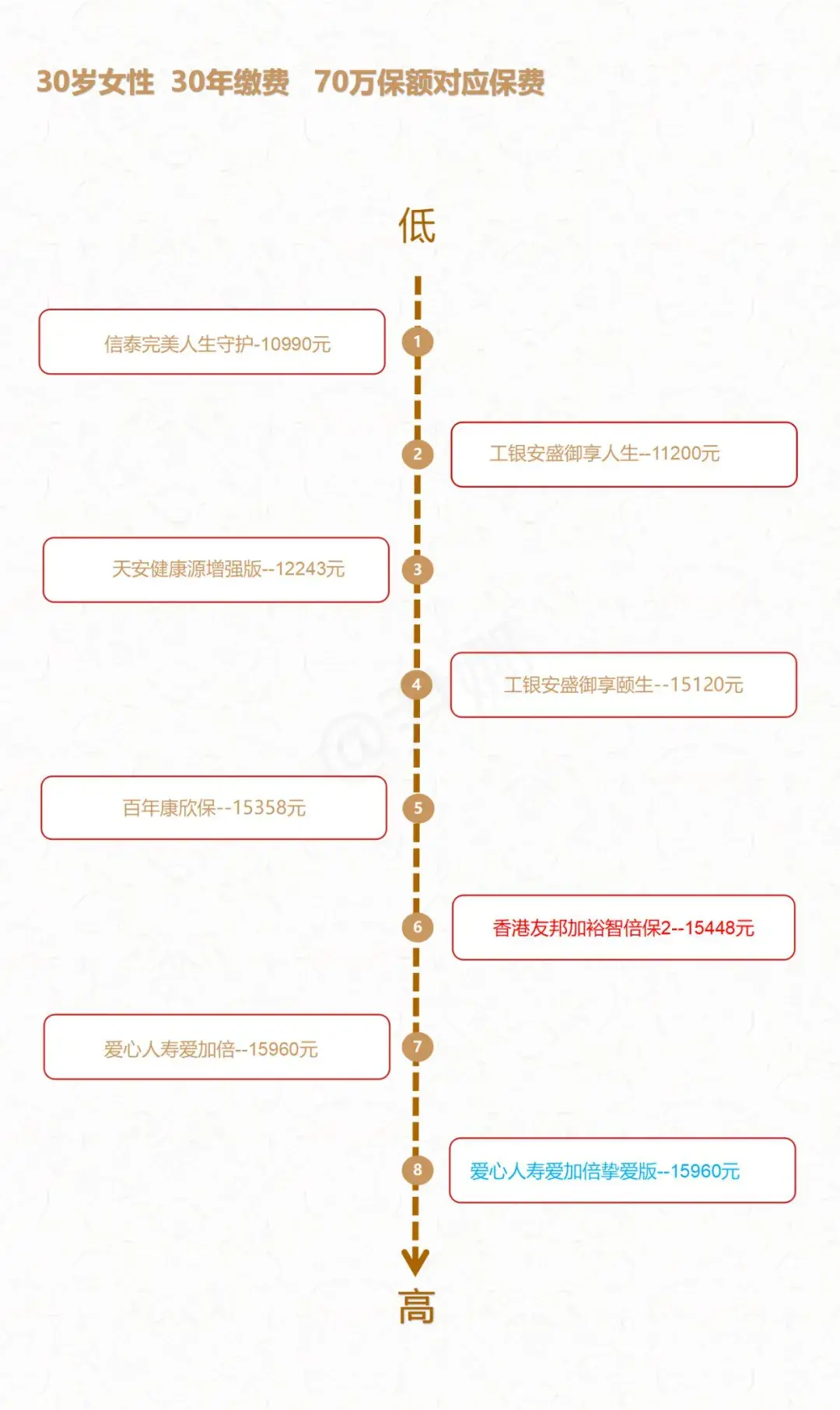

06 保费比较

以70万元人民币(约合10万美元)的保额为例,一位30岁的女性购买香港友邦保险公司的“天才智宝2”,年缴保费比内地保险公司“爱”便宜500元双”元人民币。

30岁男性购买香港人寿AIA“智享保险2”,年保费比爱明人寿“双爱版”低约3300元。

不过,爱情寿险“爱双爱版”的价格在内地重疾险中相对偏高。 下图是支持30年缴费的内地重疾险与香港AIA“加智险2”的保费对比:

内地重疾险产品保费比香港友邦保险“天才智保2”多赔付产品多,而爱寿险“爱双爱版”保障责任更全面,保费更高。

07总结:如何选择?

我们先总结一下大陆重疾险和香港重疾险的区别:

1.大陆重疾险“双爱版”的优势在于保障责任。

危疾赔付比AIA“Plus Plus 2”多2倍,癌症、急性心肌梗塞或中风后遗症可额外赔付1次,第二次赔付金额高于AIA“Plus Plus 2”。

轻症赔偿比例高于AIA的“天才智宝2”,而且轻症赔偿不会减少重疾的保额,后续的保费也可以免除。

重病、轻病、中病还可以免投保,比AIA的“智享智保2”只能免配偶身故保费实用。

2、香港危疾保险AIA“天才智宝2”的优势在于分红。 若能按预期实现分红,投保后约25年起保额将高于内地重疾险。 假设受保人于80岁首次提出理赔,则保额为初始投保额的三倍。

因此,在投保后的前25年,内地重疾险优势明显。 时隔25年,香港保险的分红优势逐渐体现。 缺陷。

那么两地的保险我们应该如何选择呢?

我们把人生分为两个阶段:30-60岁的责任期和60-90岁的退休期。 在哪个阶段发生严重疾病对家庭造成的经济损失更大? 30岁到60岁是收入高峰期,收入损失较大。

假设30岁投保,比如60岁之前,香港保险的分红还没有体现出来,保障责任也不如内地重疾险全面。 现阶段,我们更需要的是内地一级保障责任的重疾险,确保我们在责任期内得到全面的保障,万一发生风险,将家庭的经济损失降到最低。

例如:小邦先生30岁投保(假设购买100万人民币重疾险(不考虑汇率变动),缴费30年)。 由于长期高强度工作,心血管出现问题,35岁做了心脏支架手术,45岁心脏病复发,做了心脏搭桥手术。

AIA“天才智宝2”共缴付10万美元(约70万元人民币),溢价2.69万美元(约19万元人民币),杠杆3.72倍; 而爱人寿保险“爱双爱版”共赔付98元1万元,保费8.9万元,杠杆10.98倍。

对于年轻人,建议优先选择内地重疾险,做好全责任期保障。 如果你有余力搭配一些香港保险,60岁后可以有效增加保额。

編輯:碩谷新聞聚合

發表評論 取消回复