大家好,我是蚂蚁的救星,江湖戏称它为搬运工~

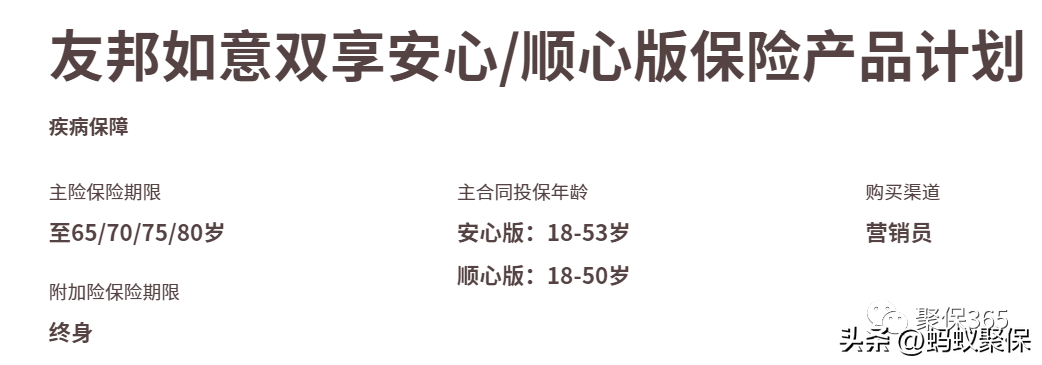

今天,我们就来说说友邦人寿的回报型重疾险——友邦如意双享保险计划。

它有两个版本,AIA如意双祥安心版和AIA如意双祥顺心版,

两个版本的差别不大,主要是投保年龄和重疾险保障范围的不同。

安心版,支持18-53岁,重疾险部分没有轻/中病保障,只有重疾/身故/全残。

顺心版支持18-50岁,重疾险部分提供全面保障,包括重疾/身故/全残/中疾和轻疾险。

可见顺心版的保护更全面,适合大多数人。

因此,本文以顺信版为例,简单介绍一下:

产品形式,友邦如意双享是两全+预付型重疾险的组合计划,身故赔偿支付保额或现价。

养老部分保障到80岁,大病终身保障,最高给付20年。

核心保障分为满期给付、危疾保障和身故给付三部分。

1、到期存款

到期给付由主险和二险实现,

所谓两全保险,又称生死两全保险,是在保险期间内身故或在保单期结束时存活,给付保险金的一种人寿保险。

它的设计初衷是为了满足部分中国人的消费习惯。

他们认为,如果把钱交给保险公司,自己再不脱险,就会损失惨重。

为了满足需求,保险公司在健康保险的基础上增加了养老保险,

这样就实现了健康保险,同时即使保险到期也能拿到生存补偿。

简单的理解就是生病了赔钱,没生病拿回钱。

AIA如意双享顺心版可选择保障至65/70/75/80岁,

如果在保障期满时您没有生命危险,您可以退还已缴付的保费,退还的保费为已缴付的主险和附加险的保费之和。

例如:

官网信息显示,30岁男性投保50万元,缴费20年,选择主险保障至75岁。

其中,养老保险费为每年7250元,大病保险费为每年8350元,共计1.56万元。

那么75岁保险到期时,可以返还(7250+8350)元*20年=元。

但若75岁前发生重大疾病,则按重大疾病保险金额给付,并终止养老责任。

所缴付的相应保费,直到75岁才会退回~

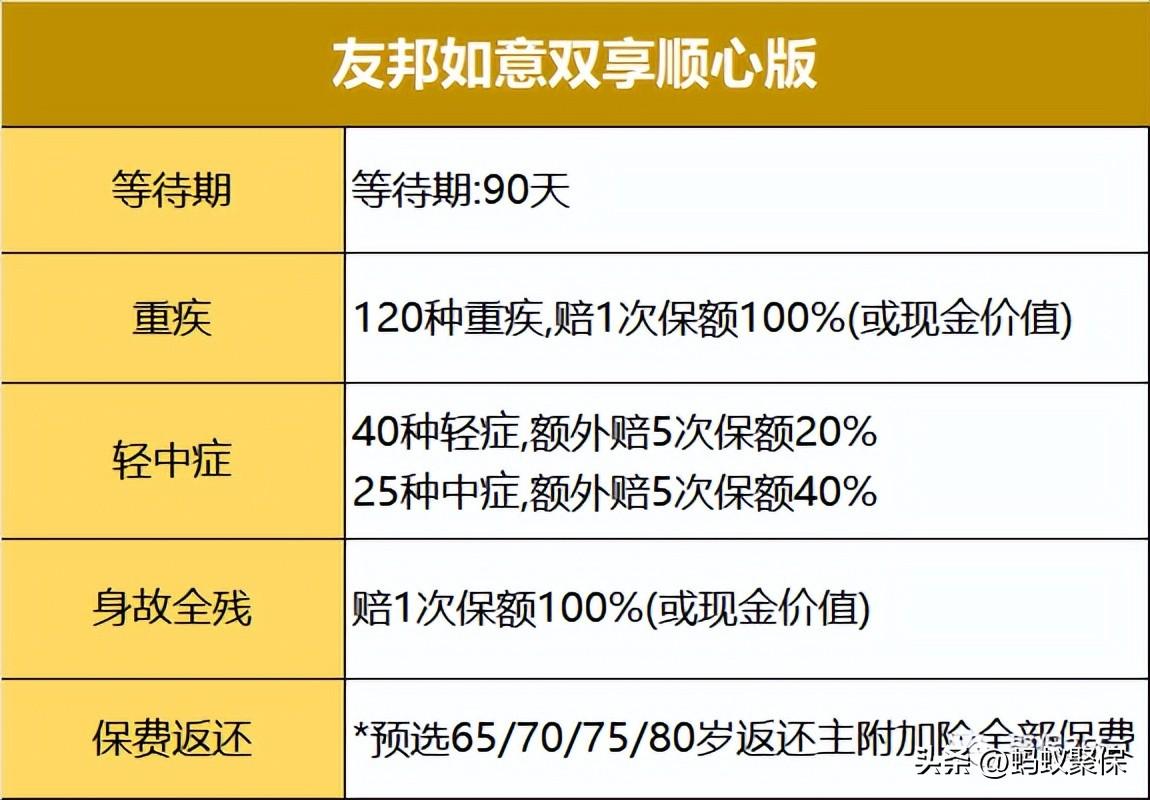

2.危疾保障

保障120种疾病,重疾只赔一次。 如果投保金额与现价较大,则投保终身。

对于新的大病保险,保监会规定了28种大病,

这28种重大疾病的定义各公司相同,理赔率高达95%。

所以,大家不必太在意重疾的数量。 单次给付的重疾险,重点看重疾的保额~

3. 中度/轻度疾病保障

25种中度疾病赔付5次,每次赔付保额的40%;

40种轻症5次赔付,每次赔付保额的20%。

虽然轻中度疾病的总赔付次数是10次,但每次赔付的比例太低,意义不大。

要知道目前大病保险的标准赔付比例大多是中度病60%,轻度病30%。

即使是保障稍微好一点的重疾险,60岁前也有额外赔付,

例如,中度疾病额外支付 30%,轻度疾病额外支付 15%。

例如:

50万保额,患肾切除术(中度病),如意双祥顺心版可赔付20万,保障较好的重疾险可赔付45万;

原位癌如意双享顺心版10万元,重疾险22.5万元保障稍好;

赔付率越低,脱险后拿到的钱就越少。

另外,顺心版首发轻/中症不能免保费,该功能需要单独付费加入轻如意实现。

4.死亡/全残责任

身故理赔方式与重疾相同,按保额和现价中较大者给付。

也就是说,顺心版的死亡责任是绑定的,无法选择。

再说一遍,投保重疾险,如果预算有限,一般不建议追加身故责任,会占用更多的保费支出。

当然,增加死亡责任也有好处,

比如说,如果一个人死于急病,比如猝死,根本来不及去医院,更不用说请医生诊断了。

重疾险几乎不可能理赔。 毕竟重疾理赔需要符合疾病的条款和证明。

不过如果加上身故责任的话,身故赔偿金可以直接结算,没有争议~

再加上附加的身故责任,即使一生没有大病理赔,人寿保险最终也会得到赔付。

所以加上身故责任保障比较全面,大家可以根据自己的预算和喜好来选择。

5.价格

由于友邦如意双享是组合保险计划,因此需要单独进行比较。

以刚才的计划为例:30岁男性,投保50万元,缴费20年,选择主险保障至75岁。

可以看到,养老部分的保费是7250元,重疾部分的保费是8350元。

20年总缴费:(7250+8350)元*20年=元。

相当于每年多花7250元的养老保费,换来75岁还75元。

那么这个收入怎么样呢,我们算一下,

相当于花了45年,最终达到的irr为2.16%,相当于单利3.59%。

从结果来看,它的内部收益率确实不高,

要知道,一些优质增量寿险的现金价值基本无限接近3.5%的寿险复利增长。

可能有些人认为只是一点点,

再举个例子,同样是20年缴费,每年7250,看看其他产品能拿回多少保费。

可以退50万,跟人民币差多少,差不多20万,可以在小城市买房了~

那么8350元的重疾险保费贵吗?

这里只给出答案,贵的就不做详细比较了,

可以参考《AIA如意顺心版,到底值不值得投保?》一文。 ”。

评论:

友邦如意双享版无论是主险、综合险还是附加重疾险,都不是很好。

第一,重疾保费比较贵,

虽然和AIA如意顺鑫版单独投保便宜很多,但是保额是和主险分摊的。

相当于75岁前花费两份的费用,却只享受一份保障。

二是这两部分,无论是收入还是灵活性,都远远落后于高质量的增量生活,

而这两个完美是假的两个完美,

即一旦在到期日之前发生重大疾病理赔,合同将被终止。

即使活到预定年龄,所交的保费也不会退还,等于为了退保费而多交了保费,白费了。

所以,对于大部分小伙伴来说,在购买保险的时候,尽量避免二次保险。

如果你抱着“有病赔钱,没病拿回钱”的心态购买健康险,投保人建议你放弃这种想法。

因为这种保险不仅占用保费,而且缺乏保障。

遇到此类失信产品,中途脱险,保质期不予退还;

本来是一石二鸟的美计,结果却落得妻亡我军的下场~

人生的风雨,如果可以,最好提前做好打算!

如果您对本文有任何意见,欢迎在留言区讨论。

愿我们都安居乐业,平安顺遂!

产品交流,可以私聊保证人哦~

免责声明:以上内容未经综合分析,仅供参考。 具体请慎重选择,根据自身需求和合同条款合理选择!

編輯:碩谷新聞聚合

發表評論 取消回复