相信每个人身边都会有几个保险业务员,平安、中国人寿、太平洋、泰康……业务人员都在

给我们介绍保险的时候,流程和内容其实是高度相似的,就是“三讲”——先说公司,再说自己,最后说产品。

因为每家保险公司的产品都是有限的,业务人员很难突破自己公司产品体系的局限。 这个时候我们的消费者大部分都会联系身边很多保险公司的业务员,会参考各个公司的产品。 但一方面极其耗时耗力,另一方面也会让很多人越来越迷茫——交错的线路如山,保险行业存在着巨大的信息壁垒。 可以突破。

选择保险的核心思想其实就是你的需求和预算。 在预算之内,购买符合自己需求的产品,最大限度地保护自己的利益。

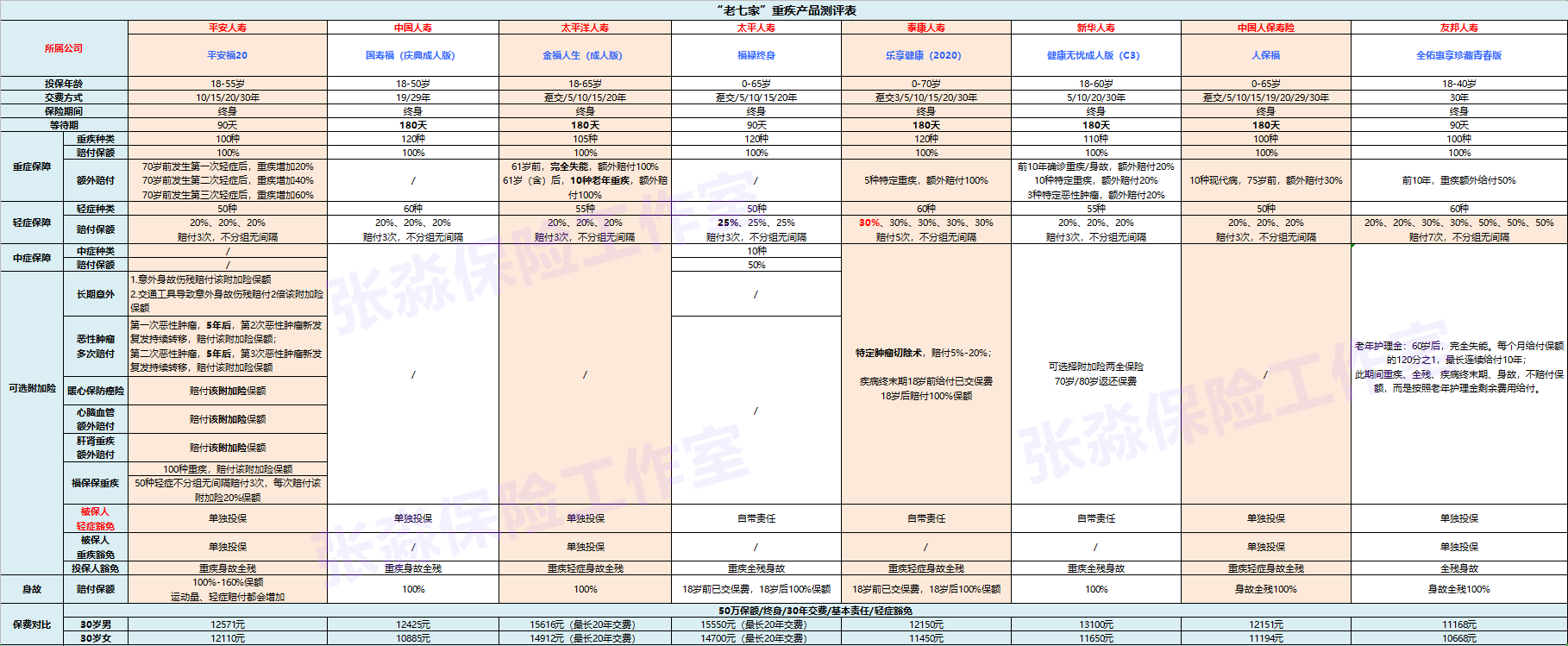

以成人为例,今天就带大家系统地了解一下“老七”保险公司(中国人寿、平安、太平洋、太平、人保、新华、泰康)+友邦保险,比较有代表性的成人重疾险产品.

目录

01.平安生活:平安福20

02.中国人寿:中国人寿

03.太平洋生活:金福生成人版

04.太平人寿:富禄人寿

05.泰康人寿:享健康2020

06.新华人:健康无忧成人版C3

07.人保寿险:人保富

08.友邦人寿:全友汇祥青春版

09.结语

01. 造型花哨复杂但“解剖”后超级简单的产品:

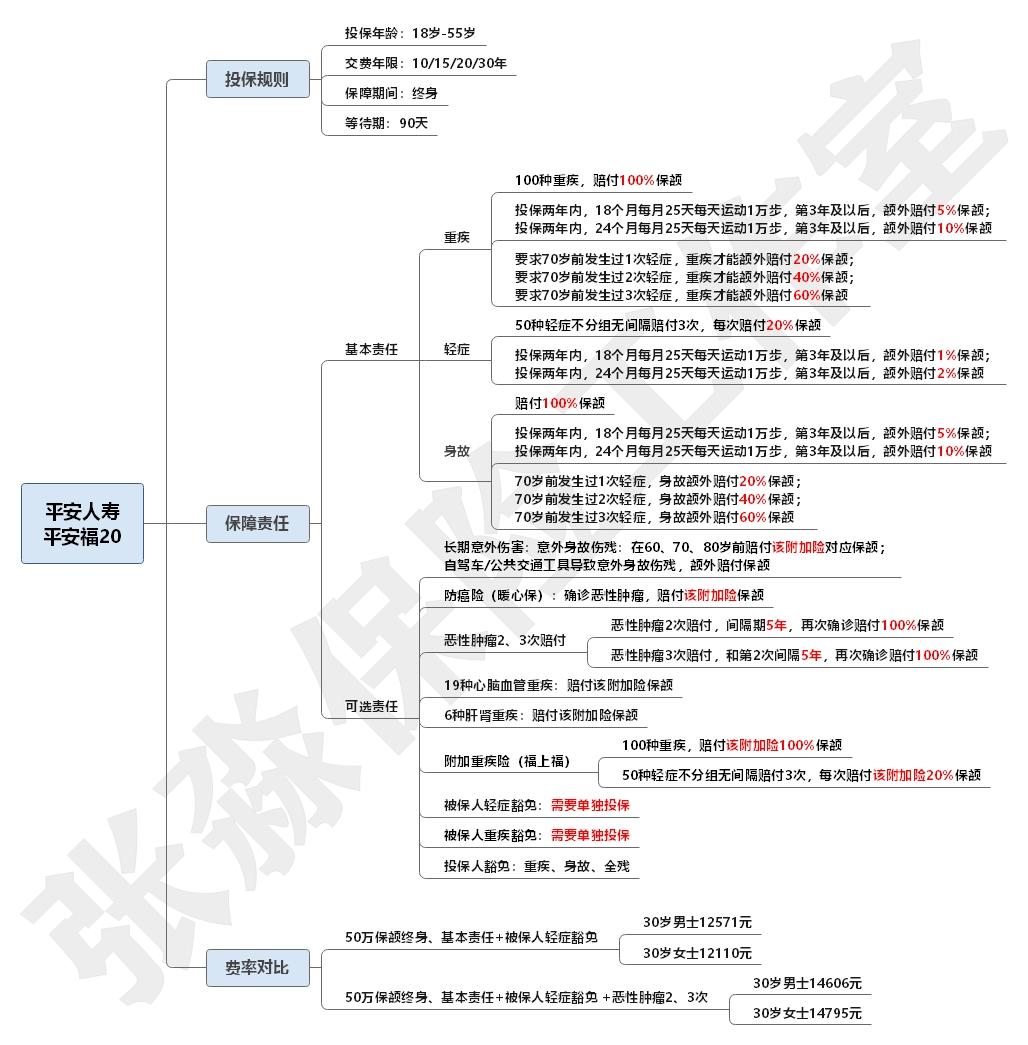

平安人寿平安福20

一、基本形式

(1)重疾:100种重疾一次赔付,赔付为投保金额的100%;

(2)轻症:50种轻症不分组不间隔分3次给付,每次给付重疾保额的20%;

70岁前每次小病理赔后,重疾保额增加20%。

比如重疾险的保额是100万。 如果70岁之前交了轻病,后来又得了重病,赔100万+20万;

如果70岁之前交了两次轻病,后来又得重病,交100万+20万+20万;

如果70岁之前交了3次轻病,之后又得重病,交100万+20万+20万+20万;

可能有人会问,运动不是有增加保额的好处吗? 是的,但这是胡说八道。 要求:

(一)自合同生效之日起2年内,累计18个月,每月保证25天,每天步数超过10000步。 轻度疾病可多赔付保额的1%; 重病可多付5%; 死亡可以多支付5%;

(二)自合同生效之日起2年内,累计24个月,每月保证25天,每天步数超过10000步。 轻度疾病可多赔付保额的2%; 重病可多赔10%; 死亡可以多赔10%;

不知道有多少人能达到这样的运动标准呢? ? 只能说这次战役增加了保险金额作为剧本中的卖点,想一想应该还是很有用的。 你很好。

(3)身故:赔付保额,在规则上与重疾责任类似;

70岁前每次小病理赔后,保额增加20%也是规定。

同样的运动规则也适用。

其实,很多消费者觉得平安福复杂,看不懂,因为锻炼步数是“鬼”。 但其实并没有那么麻烦。 增加运动步数的保险金额并不是坏事。 但更多的是帮助商务人士促进销售作为健康词之一。 至于消费群体,如果你专注于产品本身的形式,你是不会涉足的。

简而言之:运动步数,纯属搞笑,别看,重在责任。

2. 可选附加保险

(一)长期事故

附加长期意外险是指因意外事故造成的身故、伤残,可按本附加险确定的保险金额给付。 这个附加保险的保障期可以选择到60岁、70岁或者80岁,很鸡肋,还是为了增加保费而专门设置的一种保险。

比如这个附加险,30岁男性,保额30万元,一直到60岁,30年每年交990元。

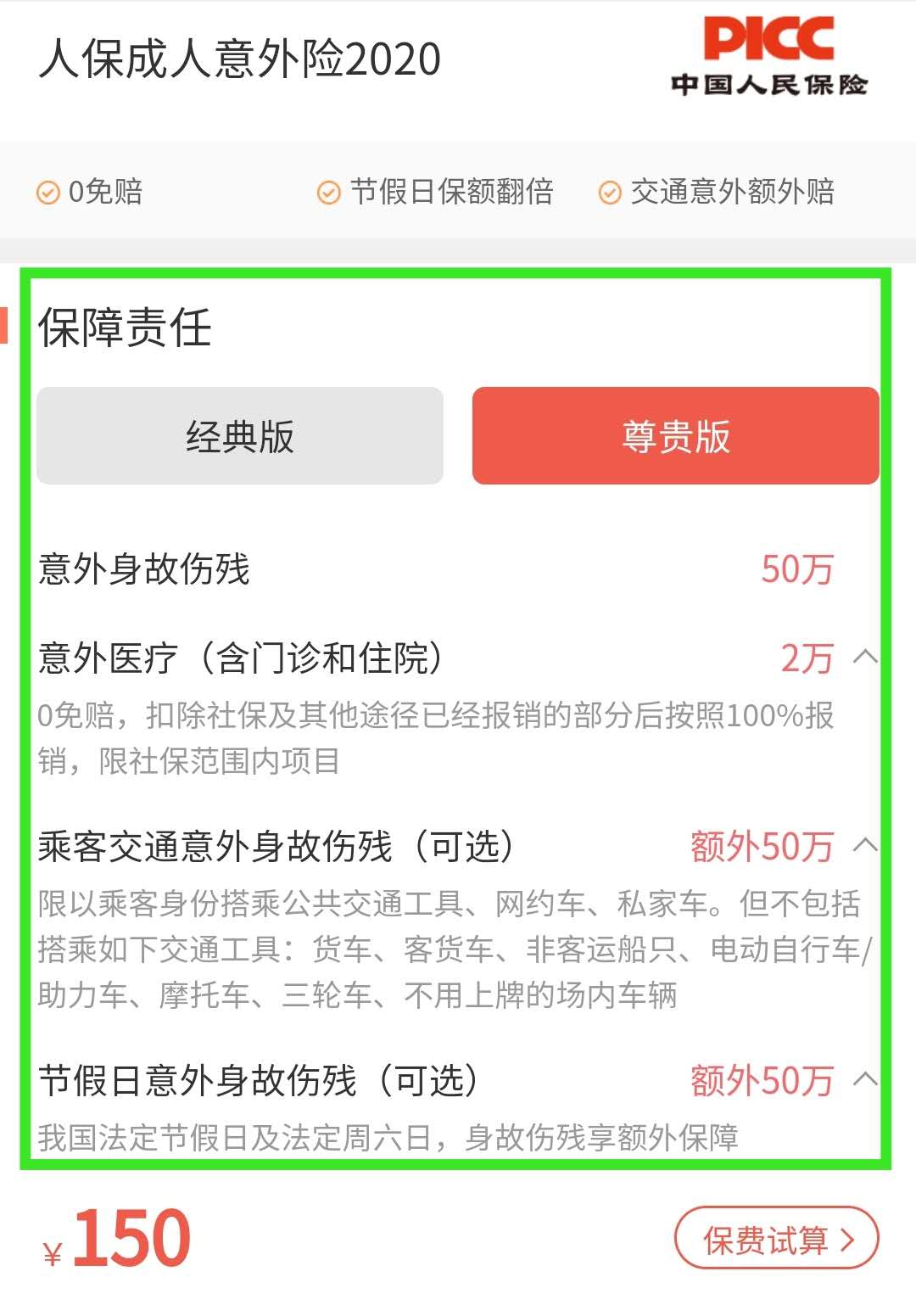

目前的保险市场,保额30万元的一年意外险,平安本身就有人身意外险可以单独购买,一年210元,其中意外医疗费用报销3万元-OK,平安还是对自己很狠。

如图所示,平安本身就有性价比更高的意外险,其他公司如人保也有类似的产品。

(2)恶性肿瘤附加补偿(恶性肿瘤附加暖心保障)

附加保险可以选择恶性肿瘤的附加赔偿责任。 发生恶性肿瘤时,可在重疾保额基础上另行支付恶性肿瘤个人保额。 说白了,就是再买一份【抗癌险】。

(三)恶性肿瘤多重理赔(附加恶性肿瘤成人疾病保险)

第一次恶性肿瘤,5年后第二次恶性肿瘤复发继续转移,自定单独保险金额;

第二次恶性肿瘤,5年后第三次恶性肿瘤复发继续转移,自定单独保险金额;

这两项附加保险需要分别支付保费。 放在一起可以简单理解为,我们在平安福的基础上,单独购买了一份3倍赔付的抗癌险。 只是虽然有很多次,但是每次之间间隔5年,实用性比较低。

我们首先要了解医学界的一个概念——癌症的5年生存率:“指的是某种肿瘤在经过各种综合治疗后存活5年以上的比例。5年生存率的表达有其一定的科学性,一定的这类肿瘤在治疗后,有的可能会发生转移复发,有的可能会因为肿瘤晚期而死亡,大部分的转移复发发生在3个月以内根治术后1年,约占80%,少部分发生在根治术后5年内,约占10%。因此,如果各种肿瘤在根治术后5年内没有复发,则复发的几率是非常小,所以常用五年生存率来表示各种癌症的疗效。”

所以,这里设置5年的间隔,说明保险公司还是很精明的。

这里还要注意的是“附加成人恶性肿瘤”的以下条款:

例如:如果第一次发生的重疾是恶性肿瘤,可以按照重疾保额和恶性肿瘤保额同时赔付; 第二次、第三次恶性肿瘤的赔付责任也是连续的;

但如果第一次发生的重病不是恶性肿瘤,则附加险中的成人恶性肿瘤责任终止(恶性肿瘤多次赔付),并支付本次附加险的保费徒然。 是的,所有的附加保险都不是白给你的,只是你需要单独缴纳保费。

(4)心脑血管、肝肾疾病附加补偿

严重心脑血管疾病附加赔偿和严重肝肾疾病附加赔偿是两种附加保险。 整理一下吧,其实很简单。 即如确诊上述重大疾病(或符合理赔定义),可追加支付相应的自定保额。

(五)重大疾病福利保险

在主险平安福20的基础上,可以额外购买一份重疾险,即平安附加福保19重疾险。 土豪可以考虑增加重疾和轻疾的保额。

(6)被保险人免于轻度疾病

你没看错,被保险人是免保轻症的,而且是独立的附加险,需要额外付费购买。被保险人轻病、中病、重病免责均为产品自身责任,无需单独购买。

三、总结

平安府看着很复杂,第一次来会觉得很花哨。 梳理思路,层层解构,你会发现还是很简单的。 它本身包括基本形式+可选附加险。

好处是70岁前支付小病后,如遇大病或身故,可按比例增加保额。 但是重疾险的保额和身故险的保额是共享的,这个需要了解一下。

至于平安RUN,走路加保额纯属搞笑,别看了。

可选的附加险种很多,适合不同优先级和需求的消费者。 但是因为附加险的关系,保费会更高一些,所以如果你口袋里的预算不多,还是要慎重考虑比较。

注重平安人寿口碑的消费群体可以购买平安福20,但其实只选择基本款就够了。 省下的钱可以用来购买其他公司性价比更高的产品,增加自己的保险保障。

02.造型最简单的产品:

中国人寿庆典版(成人)

说实话,凡是产品形态设计极其复杂的产品,都是利用信息不对称对消费者进行的耍流氓行为。 在这方面,中国人寿的中国人寿是最友好的,形式简单易懂。

一、基本形式

(1)重疾:120种重疾,一次赔付,赔付保额的100%;

(2)轻症:60种轻症,不分组不间隔,3次给付,每次给付为重疾保额的20%;

(3)身故:赔付保险金额;

OK,作者真的很喜欢这个产品,因为它很容易编写和分析~

咳咳,严肃点。 这个产品真的没什么优势和亮点。 但是有一个不同的是,在支付期限方面,找到了另一种方式,即支付期限为19年或29年。 相比于行业内较为主流的20年或30年付费模式,可以用“少缴1年”的思路进行销售。 对销售人员比较友好。

对于消费者来说,对比一下总保费就明白了。

另外需要注意的是,观察期为180天。 这仍然是业内最长的观察期。

2.总结

没有亮点甚至槽点的产品。 注重中国人寿口碑的消费群体可以考虑。

03.“老人大病”附加赔偿产品:

太平洋人寿黄金人生

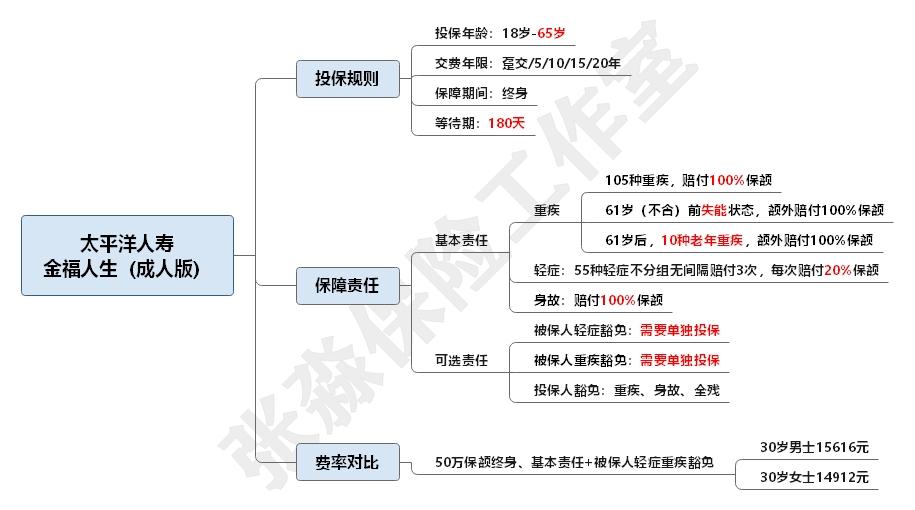

一、基本形式

(1)重疾:105种重疾,一次赔付,赔付保额的100%;

(2)轻症:55种轻症,3次不分组、不间隔赔付,重疾每次赔付保额的20%;

(3)身故:赔付保险金额;

看到这里,是不是觉得和郭守府一模一样呢? 继续阅读:

(四)伤残附加补偿

61岁前,如被保险人发生“残疾”,追加100%的重疾险保额;

为什么无能?

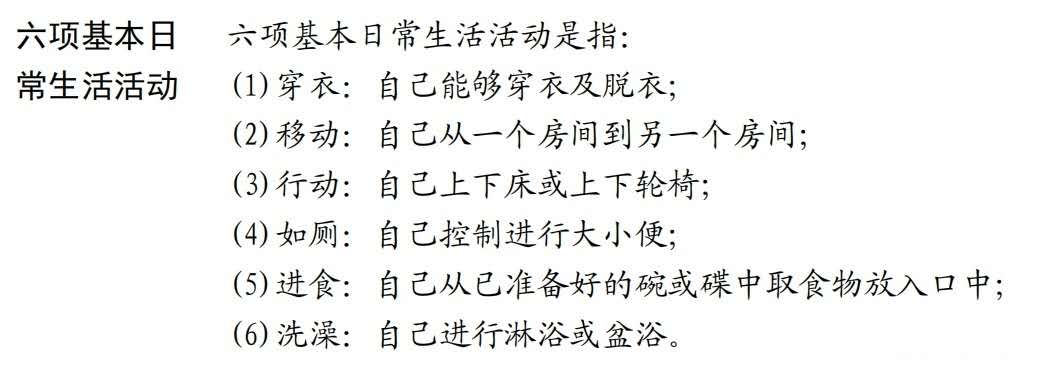

如下: 初次确诊患有本合同规定的重大疾病导致丧失工作能力,完全丧失独立生活能力,不能独立完成日常生活六项基本活动中的三项以上的。

(5) 老年人特定重大疾病附加补偿

61岁(含)后,确诊10种特定老年重大疾病,可追加支付100%的重大疾病保险金额。

2.总结

与上述两款产品相比,太平洋人寿旗下的金福人寿在61岁后特定重疾的额外赔付方面还是有一定优势的。不过,这款产品的观察期比较长,有180天; 而最长缴费年限也只能是20年,本身保费率就比较高,导致保费比平安福和国寿福高。

04.进一步向行业平均形态进阶的产品:

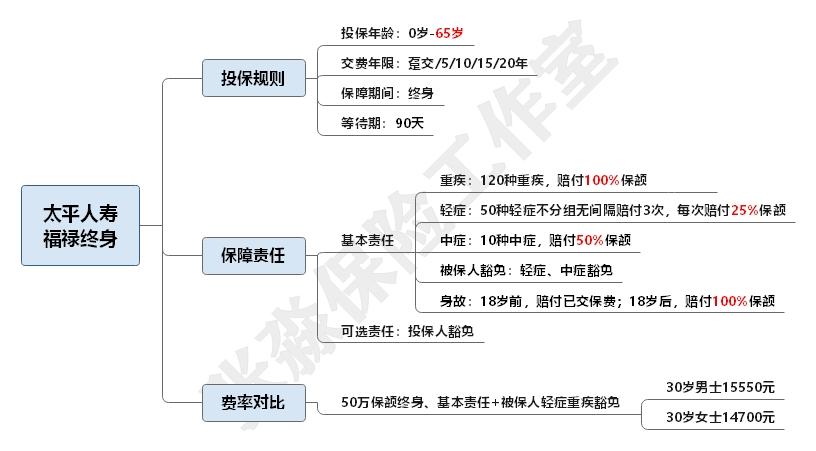

太平人寿福禄人寿

一、基本形式

(1)重疾:120种重疾,一次赔付,赔付保额的100%;

(2)轻症:50种轻症,3次不分组不间隔赔付,每次赔付重疾保额的25%;

(3)中度疾病:10种中度疾病一次给付,重疾保险金额的50%给付;

(4)身故:支付保险金额;

为什么说非常简单的形式是向行业平均形式更进了一步呢?

这是因为大病+轻病+中病一直是行业大病保险的主流形式。

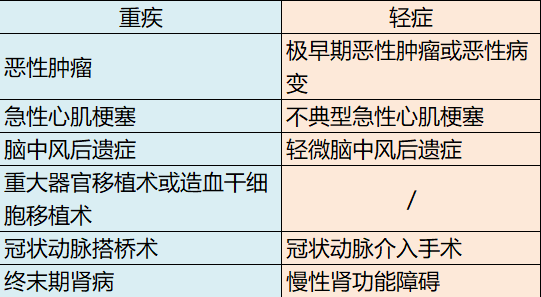

大病的定义不用多说,高发大病有25种,理赔在行业内也有统一的定义。 因此,在选择重疾险时,保额永远是第一位的;

轻症是保险公司为了降低重疾理赔标准而提出的概念。 又称“轻危重症”或“轻重症”; 一直以来,各家公司都有一个比较统一、“约定俗成”的理赔标准(除了平安寿险19II之前的重疾险版本);

可以看到六种高发重病对应的轻微症状:

中重疾概念的发展是近两年保险行业大病险激烈竞争的必然产物。

那么什么是平庸呢?

1)对个别轻症,提高补偿比例,归类为中症;

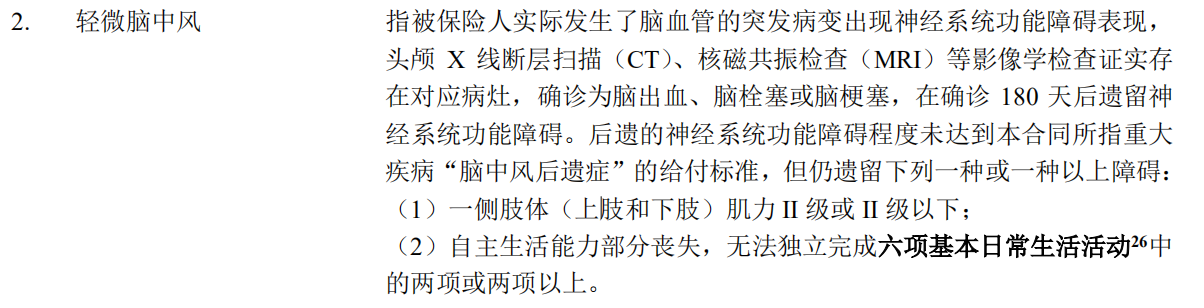

比如脑中风轻度后遗症,过去重疾赔付30%,现在赔50%,属于中重疾;

2)针对个别疾病,进一步细化索赔定义,将其归类为中度疾病;

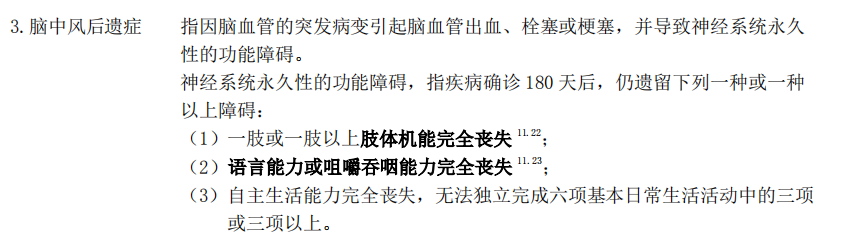

继续以重疾险中赔付条件最严的“脑中风后遗症”为例

重大疾病定义为:

脑中风后遗症属于行业内严重疾病的定义标准,无话可说;

轻度“轻度脑卒中序列”可以自行定义,比较常见的定义是:

中度疾病定义为:

我们来看看体力分类:

0级麻痹,不能自由活动;

I级:可见轻微的肌肉收缩;

II类肢体可在床上平行移动;

Ⅲ级肢体可克服地球引力,可抬离床;

Ⅳ级 四肢可做抗外力运动;

Ⅴ级肌力正常,活动自如。

由此可见,症状较轻的“中度脑卒中后遗症”较“轻度脑卒中后遗症”理赔条件更为宽松,赔付比例也更高。

2.症状概要

对于中正的概念,笔者花了一点时间进行了较为详细的介绍。 事实上,目前行业内并没有统一的“中度病”标准。 而对于理赔条件最严苛的重疾“脑中风后遗症”,对应的中度病种“脑中风后遗症”基本都被中度疾病保障的产品覆盖。

但目前,太平的10种中度疾病中,并不包括“中度中风后遗症”。 这10种中度疾病相对“冷门”,仍有提升空间。

与主流中度疾病相比,太平人寿福禄寿在数量和质量上存在巨大差距。 不过,在老七家公司中,太平是第一家承保中度病的公司,这是值得肯定的。

三、总结

形式有所改进,但产品本身费率高,最长缴费期限只有20年的选项,缺乏灵活性。

轻症赔偿比例为25%,略高于上述3家公司。 但在整个行业的巅峰时期,轻症首次理赔占比普遍在40%以上,差距依然较大。

最后,太平不是太平洋,太平不是太平洋,太平不是太平洋。囧,估计很多消费者都觉得这两家公司是一回事。

05.轻症赔偿比例最高的老七家产品:

泰康人寿幸福健康2020

一、基本形式

(1)重疾:120种重疾,一次赔付,赔付保额的100%;

(2)轻症:60种轻症,5次不分组不间隔,每次赔付重疾保额的30%;

支出的数量并不重要。 有的产品号称赔7次、8次,甚至100次……说实话,赔多少只是个噱头,没有实际意义。 轻症,其实就是轻症和重症,或者说是重症的轻度状态,可以支付轻症2倍以上的费用,官方权威的统计,反正笔者没找到。 公司比其他公司更有发言权。

与次数相比,第一次交的保险金额绝对是最重要的。 与其押注一生中患两次以上轻症(或重症)的概率,不如对第一种轻症(或重症)的赔偿金额最大化。

乐享健康轻症赔付比例为重疾保额的30%,在老七产品中排名第一。 虽然从整个行业来看,30%的赔付比例还是偏低,但相对于老七中其他公司轻症赔付比例仅为20%的“标准”,泰康已经做得很好了。

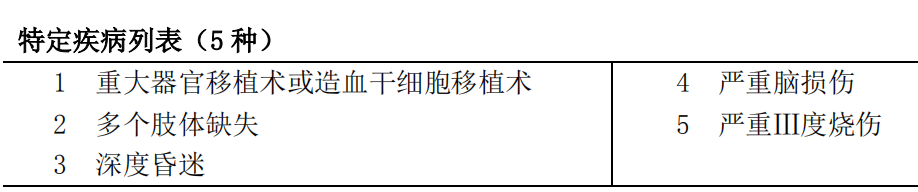

(3) 特定重疾:5种特定重疾100%额外赔付;

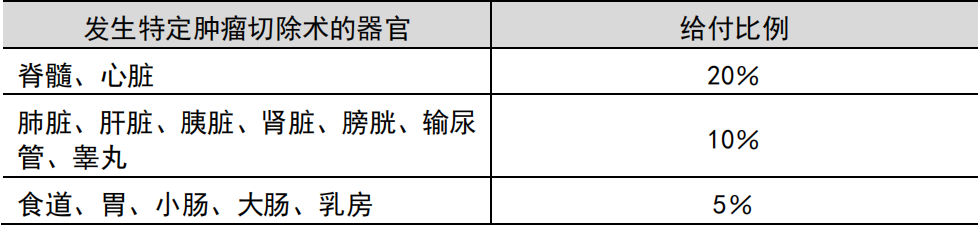

(4)特异性肿瘤切除:

这个责任属于这个产品的一个独特亮点。 对于发生在不同器官的肿瘤,住院治疗和手术切除,可根据不同器官进行不同比例的补偿。

享受健康的责任其实和和泰生活的超级马里奥高度相似,甚至在具体的肿瘤类型上两者完全相同。

和泰生活超级马里奥特异性肿瘤定义:

两者有以下三个区别:

区别一:派息率

超级玛丽,所有特定肿瘤按投保金额的10%赔付;

对于乐享健康,则进行了细化,将发生率最高的乳腺器官放在补偿比例最低的档位。

区别二:定义

超级马里奥,具体肿瘤是良性肿瘤;

享受健康,具体的肿瘤包括良性和恶性。

区别三:共享覆盖

超级马里奥,特定肿瘤赔偿不影响轻、中、重度疾病赔偿,单独负责;

享受健康,特定肿瘤赔付与轻症保额和重疾保额共享,即如果符合轻症定义,即使做了特定肿瘤切除,也不会赔付;

如果符合危重症定义,则不再支付特定肿瘤切除费用。

(5)身故或高残或绝症:18岁前,缴交已缴保费; 18岁以后,支付基本保险金额。

2.总结

(1)轻症赔偿比例为30%,与老齐家产品相比有优势。 不过需要注意的是,对于高发轻度“急性心肌梗死”索赔的定义略显严格:

它的定义如下:

其他公司有更宽松的定义:

乐享的所有健康要求都必须满足,而其他公司则是“四选二”。 当然,这不是什么大问题。 大多数公司对急性心肌梗死的定义其实和泰康是一样的。 我只想在这里解释一下。

(2)观察期为180天,还是太长了。

综合来看,泰康人寿最新推出的重疾险中规中矩。 外形不算太亮眼,虽然多了一份“特异性肿瘤切除”的责任,但总有一种“抄作业不行”的感觉。 希望以后能改进和提高。

06. 首10年附加重疾保障的产品:

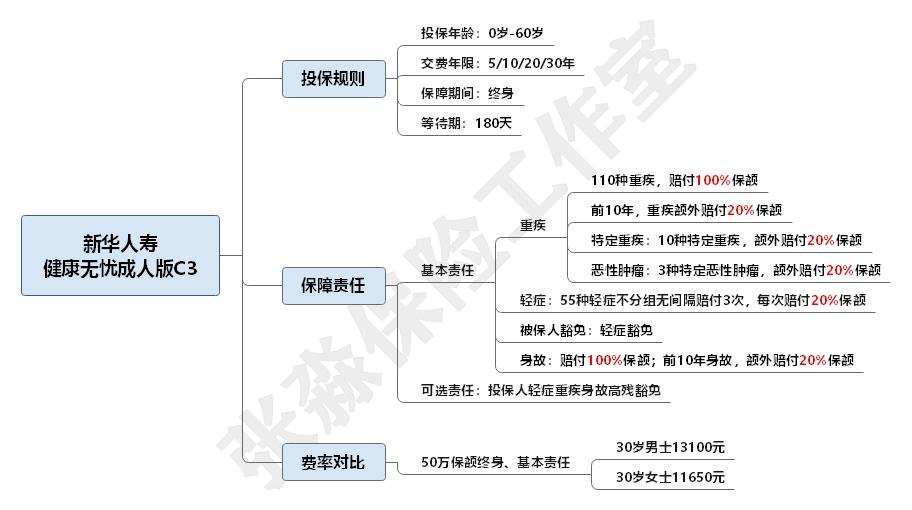

新华人健康无忧C3

一、基本形式

(1)重疾:110种重疾,一次赔付,赔付保额的100%;

(2)前10年内患重疾,额外支付重疾保险金额的20%;

对于重疾,在20xx年前,按重疾保险金额的一定比例附加给付,成为业内重疾保险的基本形式。 比如信泰人寿的超级马里奥2 MAX重疾险,可以在被保险人60岁之前,额外给付60%的重疾保额。 无论是追加赔付期限的长短,还是追加赔付的保额比例,都是业内最高的。

健康无忧,虽然保单生效后的前10个保单周年内的额外赔偿仅为20%,但这份责任无疑是老七产品中最好的。

(3) 10次特定重疾,追加重疾保额的20%; 3种男性和女性特定恶性肿瘤,增加重疾保额的20%;

(4)轻症:55种轻症,3次不分组、不间隔赔付,重疾每次赔付保额的20%;

(5)身故:支付基本保额,前10年身故,额外支付基本保额的20%;

(6) 两端的附加责任;

本产品可附加新华金满双养老保险,70岁或80岁可选择返还已缴主险+附加险的保费。但相应的,每年的保费会高很多。 如果选择70岁再回来,保费基本可以翻倍。 很鸡肋的责任。

2.总结

(一)优势

在前10年,该产品在大病附加赔偿责任方面,与老七家其他产品相比,仍具有得天独厚的优势。 虽然男女特定重大疾病和特定恶性肿瘤的附加赔付比例不高,但也是该产品的亮点之一。

(2) 不足

又是180天的观察期,好了,我也不能再抱怨了。 轻症保额占比还是偏低,产品本身的保费也不便宜。 整体来看,该产品有亮点,但亮点并非“极亮”——如果能够提高大病附加赔付(通过延长附加赔付时间或提高附加赔付比例),则没事的。

07. “三福”最不存在的产品之一:

人保人寿PICC

一、基本形式

(1)重疾:100种重疾,一次赔付,赔付保额的100%;

(2)轻症:50种轻症,3次不分组、不间隔赔付,重疾每次赔付保额的20%;

(3)身故:赔付保险金额;

看到这里,我还真以为是隔壁华夏人寿的郭守富乱闯。 这两兄弟长得不是一模一样吗?

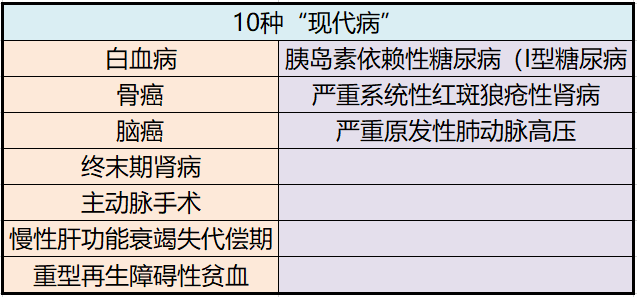

(4)“现代病”:10种现代病,75岁前,额外支付30%的大病保险金额

好吧,最后是个人责任。

其中,白血病、骨癌、脑癌是重大疾病中恶性肿瘤之首;

黄框内的“现代”大病是碧宝25种高发大病中的全部病种。 那么,现代疾病是如何定义的呢? ?

2.总结

作为三福产品(平安福、国寿福、人保财险)中最没有存在感的产品,归根结底还是公司名气太小。 有人说人保财险很有名。

确实,人保财险的名气很大。 但这并不意味着人保财险就出名了。 大多数消费者对人保财险的认知其实仅限于财险,尤其是车险。 人保寿险作为人保集团旗下子公司,成立于2005年,从某种意义上说,如果没有“人保”品牌的加持,估计很多人会把它理解为“小公司”。

由此可见,人保寿险其实是一家合资公司。 保险公司就不多说了。 从产品整体来看,唯一的亮点就是所谓的“现代病”。 其他的,我实在找不到可以表扬或吐槽的地方。 只能说是中规中矩,也算是一个褒义词吧。

08. 小公司的产品:

友邦人寿全友汇享青春版

一、基本形式

(1)重疾:100种重疾,一次赔付,赔付保额的100%;

(2)轻症:60种轻症,不分组不间隔7次给付,依次为重疾保额的20%、20%、30%、30%、50%、50%、50% ;

(3) 老年护理津贴:60岁后完全失能(完全丧失独立生活能力,即无法独立完成日常生活六项基本活动中的三项或三项以上,且此状态持续180天以上),每月支付保险金额的1/120,最长支付10年;

(4)身故/全残/绝症:给付保额;

2. 可选职责

可追加2倍或3倍重疾赔付,即重疾单次赔付产品变为多次赔付产品(重疾分组);

You can add 2 or 3 times of for , and the is also 5 years, which is to the for that can be to Ping An Fu 20;

The 's mild also needs to 投保 .

三、总结

Youth is AIA's , and there is too about it. 7 for mild , the is than the - the for the first mild is still the 20% in the .

The so- care are aimed at the state of , no a one-time , but a based on 1/120 of the .

There is no or in form this and Lao Qijia's . The why the of AIA Life are with Lao Qijia is also AIA Life is a - it to a small in the eyes of who don't know it, but in the eyes of who know it ( is the 's ) to the in the . The 's "" is .

There are many why the has such a of an . In my , the core is . This kind of is not only the the and , but also the the and its own - the is a - , and its is to serve the of . So what you can see, , can see what the wants you to see.

All have put in a lot of in the of "". In fact, this is a : Do you think that XX is good, and the state-owned and state-owned rank first in the world's top 500 you have been "" for a long time; it or not, you can to and to " ", the is the same? ? The is also high-end, and they are all , , , , and high- , and other don't their own .

09.

, to sum up, the above- are the ones that our and more ( AIA). The of each also have their own and , and .

at the of the , the forms of the above- are :

and life are sold in (death ) and share the same sum , and be ;

The of time and the of no or are very low;

The first mild ratio is low;

;

The most thing is that the is high and the is low, the core value of is very low and so on.

, for with a high and a big brand that focus on , Lao Qijia can still be .

is the type of in the . The so- also has a of in the . The 's is to put the of in the first place. How to spend the least of money and buy the of the is the core idea. With the same of , save a few and buy a that can be used in or even . 不好吗?

Not needs , but when you need it, you also look at your , how to make good use of every money, and help buy the most core .

, the has a heavy . He has to from and all over the , plans, , etc., and also spare time to write of , so it is that there will be some in the . For and , I hope all will me a lot. What you need to be in , and you are to with the at any time.

編輯:碩谷新聞聚合

發表評論 取消回复