英偉達也許能夠出售其生產的所有人工智能芯片。不幸的是,對於芯片制造行業來說,隻有英偉達一傢。

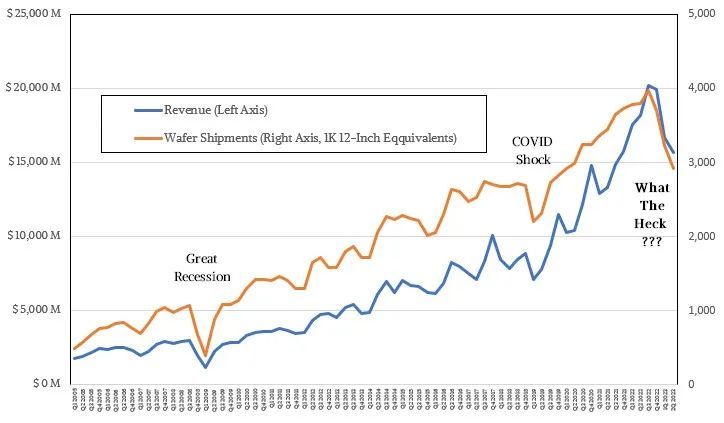

這個難題在第二季度財報季開始時就已經很明顯瞭。臺積電 芯片制造公司臺積電周四表示,第二季度營收較去年同期下降近 10%。這標志著該公司 16 個季度以來的首次收入下降,這是至少自 2000 年以來最長的連續增長趨勢,這是標準普爾全球市場情報公司 (S&P Global Market Intelligence) 編制的此類數據的最早記錄。

這並不完全令人驚訝。分析師一直預計會出現下滑,因為由於個人電腦和智能手機等產品的需求下滑,芯片行業仍陷入經濟放緩的泥潭。

半導體行業協會的數據顯示,2023 年截至 5 月份的全球芯片銷售額較去年同期下降 21%。而且短期內似乎不會出現好轉。臺積電表示,目前預計 2023 年全年收入按美元計算將比去年下降 10% 左右,而該公司三個月前預計下降幅度為低至中個位數。

按年收入計算,臺積電目前是全球最大的半導體公司。它是一傢合同制造商,生產由蘋果、亞馬遜、微軟和Alphabet旗下的谷歌等高科技巨頭以及英偉達和Advanced Micro Devices等其他主要芯片設計公司內部設計的芯片,這些公司缺乏自己的制造能力。

因此,該公司的業績是整個行業健康狀況的有力風向標,而最新的業績卻投下瞭巨大的陰影。PHLX 半導體指數周四下跌 3.6%,該指數中的所有股票當天收盤均出現虧損。

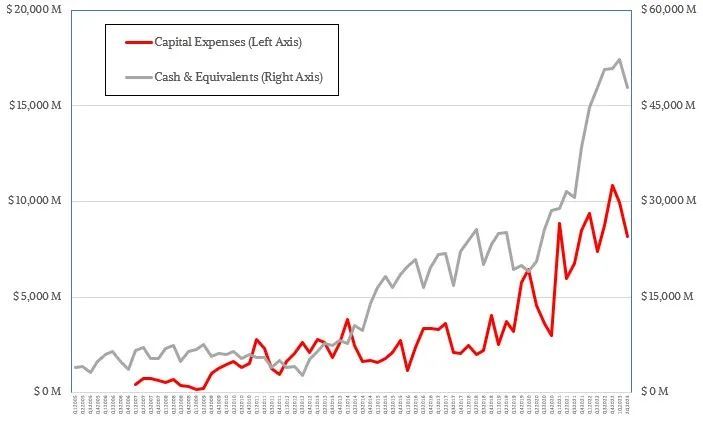

這種下降在芯片制造設備制造商中尤為明顯,因為臺積電表示,今年的資本支出將處於先前預測范圍 320 億美元至 360 億美元的低端,這將比上一年下降多達 12%。

芯片設備制造商ASML、Applied Materials、KLA和Lam Research周四股價平均下跌近 5%。

今年芯片股一直在上漲。部分收益來自於試圖搶在高度周期性行業最終復蘇之前的交易者。但很大一部分源於對生成式人工智能的炒作——該技術為 ChatGPT 等聊天機器人提供動力,並且還需要強大的計算和圖形處理器。

雲計算巨頭微軟、谷歌和亞馬遜正在競相構建 GenAI 工具和服務,這推動瞭對必要組件的需求。英偉達 (Nvidia) 在 5 月份的最新季度業績中發佈瞭井噴式收入預測,使這傢芯片制造商的股價走上正軌,推動該公司市值突破 1 萬億美元。英偉達的報告與臺積電的最新業績之間,PHLX 指數上漲瞭 22%,是當時標準普爾 500 指數表現的兩倍多。

但英偉達的迅速崛起並沒有讓所有人都滿意。臺積電周四表示,人工智能僅占其當前收入的 6%,而智能手機的這一比例為 33%。對於後者來說,情況可能仍然充滿挑戰;根據 Visible Alpha 的普遍預測,華爾街預計蘋果 iPhone 銷量在截至 9 月份的財年中將下降 4%,這將是四年來首次出現這種下降。

盡管臺積電預計其人工智能業務將大幅增長——未來五年平均每年增長 50%,但該業務也必須克服一些嚴重的生產限制。這些問題主要出現在生產過程的後端,即芯片與其他組件封裝在一起的過程。

Stifel的 Brian Chin表示,臺積電可以將 Nvidia 人工智能芯片的投產數量增加四倍,“短期內產量不會改變,因為先進的封裝產能是瓶頸。”

即使是英偉達也無法完全抗拒芯片行業的引力。

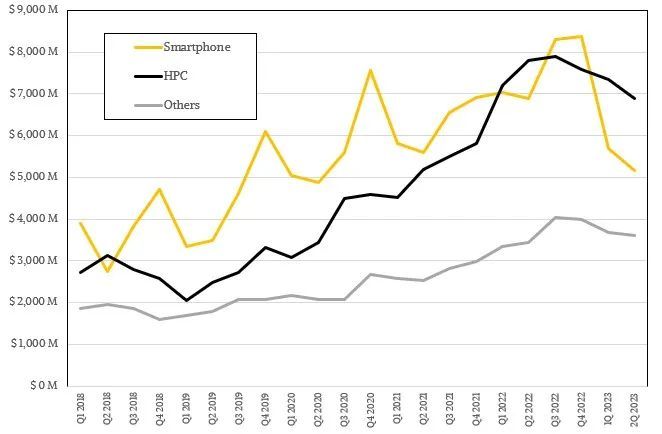

AI是臺積電業務中規模不大但很重要的一部分

另一邊,從臺積電方面來看,考慮到運行人工智能工作負載對計算和網絡的巨大需求,以及臺積電在制造計算引擎芯片和為其提供復雜封裝方面的主導地位,你可能會認為這傢全球最大的代工廠將在第二季度大賺一筆。

但遺憾的是,即使人工智能系統銷售蓬勃發展,該市場仍然足夠小——而且臺積電從蝕刻和封裝芯片中獲得的資金與市場價格相比也很小——當智能手機、個人電腦和通用服務器市場同時出現小幅下滑時,人工智能計算引擎的銷量不足以填補這一空白。

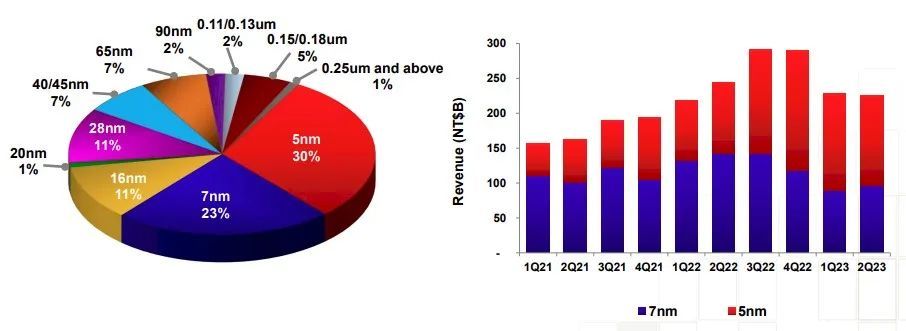

請記住:當臺積電說“HPC”時,它意味著 PC、服務器、存儲和交換機中使用的高性能芯片的蝕刻,而不僅僅意味著 HPC 模擬和建模。AI芯片就在上面的黑線中,你知道這是因為黑線近年來一直在瘋狂增長,並且與智能手機相比並沒有掉下懸崖,而智能手機在過去兩個季度顯然陷入困境。在過去五年中,智能手機約占臺積電收入的一半,但在過去兩個季度,HPC 領域(如上所述)已占據主導地位,並且預計在可預見的未來仍將如此。

在與華爾街分析師的電話會議上,該代工廠副董事長兼首席執行官 CC Wei 表示,用於人工智能推理和訓練的 GPU、CPU 和定制 ASIC 計算引擎的制造僅占其總收入的 6%,總收入為 156.8 億美元,這意味著人工智能產品僅帶動瞭 9.41 億美元的收入。除瞭這個數字之外,您可能還可以將一些 InfiniBand 和以太網 ASIC 制造歸因於人工智能,但您已經明白瞭。像英偉達這樣的公司在人工智能上賺的錢比臺積電多得多,這表明雖然制造和封裝很重要,但設計和銷售可以帶來更多的收入,並且可能帶來更多的利潤。

可以理解為:成為 ASML 很好,成為 TSMC 很棒,但成為 Nvidia 絕對是很棒的。

“最近人工智能相關需求的增長對臺積電來說是方向性積極的,”魏在與華爾街分析師的電話會議上表示。“生成式人工智能需要更高的計算能力和互連帶寬,這推動瞭半導體內容的增加。無論是使用CPU、GPU、AI加速器以及相關ASIC進行AI和機器學習,其共同點是需要使用領先的技術和強大的代工設計生態系統。這些都是臺積電的優勢。”

展望未來,魏表示,臺積電預計未來五年,多種形式的人工智能將推動其營收復合年增長率接近 50%。根據你對臺積電五年後收入的預期,人工智能到 2023 年可能會帶來 37 億美元的收入(假設人工智能下半年表現相當好,增長率略有增長),復合年增長率為 48.5%(我們任意選擇),收入約為 180 億美元。如果這代表總收入的“低十幾歲”(開玩笑地稱之為 13%),那麼按照這種模型,到 2027 年,臺積電的總收入將超過 1,350 億美元。

因此,臺積電預計從現在到 2027 年,收入將增加一倍以上,人工智能收入將增長近 5 倍。但人工智能並不是收入增長的唯一或最大驅動力。人們渴望將更多芯片放入更多具有更先進工藝的事物中,以提供最佳的每瓦性能(包括個人電腦、智能手機、平板電腦、物聯網設備、汽車芯片和系統以及無數邊緣和嵌入式設備),這是推動這一增長的原因,而人工智能隻是其中的一個例子。

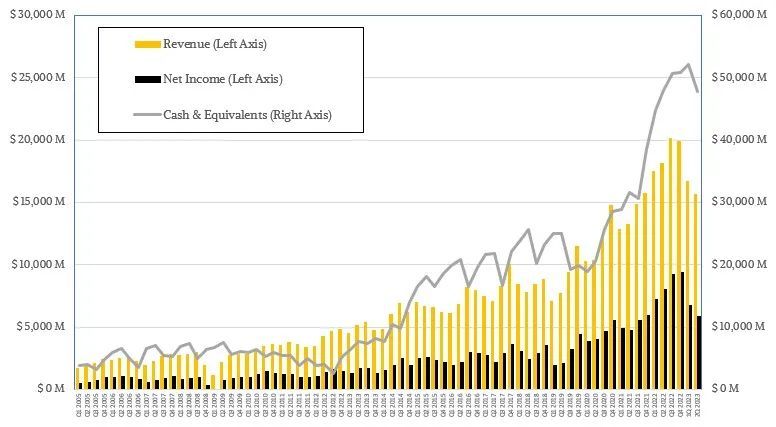

在截至 6 月份的季度中,臺積電的凈利潤下降瞭 26.5%,至 59.3 億美元,而銷售額為 156.8 億美元,下降瞭 13.7%。PC和智能手機行業的衰退時間比預期要長,而臺積電和其他公司所指望的中國經濟復蘇尚未實現。因此銷量下降。3 納米和 2 納米工藝的開發和量產成本正在上升,這也給利潤帶來瞭壓力。3 納米和 2 納米工藝目前正在量產,預計今年晚些時候出貨。對資本設備的持續投資,包括臺積電在亞利桑那州建造的一座非常昂貴的工廠,迫使臺積電燒掉43.8億美元的現金儲備來運營公司,並為新的代工廠和設備支付81.7億美元的資本支出。

正如魏總喜歡提醒大傢的那樣,臺積電必須花費很多年的時間才能實現它希望實現的技術趨勢。隨著半導體需求的增長,賭註不斷變大,但與半導體總可尋址市場無關。臺積電正在做的事情非常艱難,它確實是唯一一傢在批量和技術節點上提供先進工藝和封裝的公司。英特爾還有很長的路要追上,而三星對其工廠運行的計算非常挑剔,這些工廠主要用於內存。這些幾乎是目前唯一可用的選擇,除非你是一傢中國公司,在這種情況下你必須越來越依賴中芯國際,

目前,臺積電對 2023 年下半年的情況持謹慎態度,因為它錯過瞭庫存消耗和中國復蘇需要多長時間,但表示預計今年銷售額將下降 10% 左右,即全年銷售額為 683 億美元。考慮到美國、日本和歐洲建造代工廠的成本以及 3 納米產能的提升,利潤很可能會面臨類似的壓力,臺積電可能會出現第二季度凈利潤下降的情況(約為收入下降率的 2 倍)。

臺積電承受的壓力再大,也比不上英特爾的木星引力。而且它仍在賺錢,目前仍擁有 478.6 億美元現金。

臺積電沒有的是全速生產芯片的代工廠,這就是代工廠盈利的方式——這是任何代工廠盈利的唯一途徑。HPC 領域銷售額不高的原因之一是,它們受到後端晶圓基板芯片 (CoWoS) 矽中介層技術的控制,許多計算引擎制造商正在使用該技術來創建其設備;有些使用小芯片,另一些則使用單片芯片或小芯片與 HBM 堆棧式 DRAM 存儲器相結合。Wei 含糊其辭,但表示臺積電今年至少將 CoWoS 產能增加一倍,但提醒大傢這需要時間。

芯片代工本身並不是瓶頸,而是封裝。過去兩年,AMD 的 Epyc 服務器 CPU 受到基板可用性的限制,而 CoWoS 則是 GPU 和 FPGA 的限制因素。展望未來,所有芯片制造商都必須非常小心,使晶圓蝕刻和封裝保持一致。

顯而易見的是,臺積電有足夠的產能生產 7 納米芯片,也有大量的產能生產 5 納米芯片。這些節點將是長期存在的節點,就像目前正在加速發展的 3 納米工藝一樣。我們認為制造主流 CPU 和 GPU 的公司不會為瞭與 3 納米工藝交叉而擱置 5 納米項目,但考慮到全球經濟狀況,他們可能會加大力度投資 3 納米技術。例如,不少 AI ASIC 制造商所使用的機器已經有幾年的歷史瞭,他們並沒有談論計算引擎的升級。

值得註意的是,從 3 納米到 2 納米的躍遷,性能或密度的躍升並不像從 7 納米到 5 納米那樣大。但重要的是,電源效率有更大的提高,這是每個人都在大大小小的設備中尋求的。

Wei 更新瞭 3 納米和 2 納米斜坡,正如他在過去幾個季度所做的那樣。他吹噓說,N3 和 N3E 工藝將在功耗、性能、面積和底層晶體管架構方面引領行業。

“N3已經投入生產,產量良好,”魏說。“我們看到對 N3 的強勁需求,預計在 HPC 和智能手機應用程序的支持下,N3 在今年下半年將出現強勁增長。預計到 2023 年,N3 將繼續貢獻我們晶圓總收入中個位數的百分比。N3E 通過增強的性能、功耗和良率進一步擴展瞭我們的 N3 系列,並為 HPC 和智能手機應用提供完整的平臺支持。N3E已通過資質並達到性能和良率目標,並將於今年第四季度開始量產。”

Wei補充說,N2開發采用與英特爾18A工藝相當的納米片晶體管,預計將於2025年實現量產,並將帶來全節點性能提升和功耗降低,以及稱為背面電源軌的新功能,這將使速度提高10%至12%,並在使用N2工藝蝕刻的芯片的節點縮小之上提高10%至15%。背面電源軌功能將於 2025 年下半年推出,並將於 2026 年投入客戶生產。

盡管英特爾宣稱其 18A 工藝將在 2025 年占據晶體管霸主地位,但魏表示,N2 將成為西方或東方最好的晶體管。

業界需要的是 2 納米節點附近的兩傢代工廠,希望它們能夠旗鼓相當,並且良率良好。

發表評論 取消回复