2024,幾乎每一個行業都因為與AI大模型的融合,找到瞭新的創新點與銷售刺激點。其中,智能手機在去年跌入谷底後,憑借AI的新概念以及過去三年積壓的換機需求釋放,在今年迎來瞭回暖。

對於手機行業重回增長,有人認為是“偽增長”,更多的是基於2023年的低基數。關於這一點,作者認為,無論是基於消費者新一輪的換機周期,還是受到相關經濟政策和品牌營銷活動的影響,亦或者是對比的數據參數較低,手機市場正處於一個復蘇和增長的積極階段,這一點毋庸置疑。

回顧過去一年,AI、漲價、出海以及蘋果跌下“神壇”成為消費市場關註的焦點。但整體來看,手機市場仍有些乏味,即便是華為的三折疊屏手機引發瞭一陣市場對未來手機形態的熱議,但難以規模化普及的技術,註定和大眾有些距離。

作為當下的超級終端,手機也正在被AR眼鏡等新形態的產品所挑戰。不過,就最近幾年技術的迭代速度來看,手機的核心地位不會變,尤其是在與AI深度融合之後。可以預見的是,明年AI手機會成為推動市場持續增長的力量,而AI Agent將成為各品牌維護各自用戶群體最強力的護城河。

“AI會陸續對用戶的換機開始起到一定的推動作用,首先還是體現在中高端機型上。”IDC中國研究經理郭天翔對作者說道。

華為、小米們圍獵,蘋果跌下“神壇”

IDC指出,自2023年第四季度以來,中國智能手機市場表現穩步回升。過去三年積壓的換機需求逐步釋放,經濟疲軟,成本上升等負面因素並未明顯抑制換機需求,很多用戶已到瞭不得不換手機的階段。

單從競爭的角度來看,今年中國的手機中端市場,依然是廝殺最為激烈的價格段。中國市場現在有5億,大概有50%的用戶都在使用這個價位段裡的手機。其中,一加、realme、iQOO、榮耀等品牌都推出瞭多款新品,主打高性能、高性價比,來奪取這個價位段的用戶。有意思的是,為瞭賣貨,某些品牌的負責人還會在社交平臺上暗諷diss友商。

市場容量大,玩傢多,意味著各傢品牌相對來說很難能夠拉開身位,最終比拼的還是要看品牌的定位以及定義屬於自己的目標人群。今年,伴隨著存儲、芯片等成本的上升,近段時間各傢品牌發佈新品的價格也或多或少有所上漲。

而價格的上漲,也對用戶的消費心理造成瞭一定的變化當然,低價高質自然是核心,為瞭在這一關鍵戰役中不失位,部分品牌更是舍棄利潤,隻為先占據市場和用戶。在此前的交流中,真我中國區總裁徐起就直言,Neo系列裡面會錨定成本去定價,利潤可以為零。

中端要銷量,高端要利潤。相比較中低端市場,高端市場一直都較為穩定,即便是在下行周期,也有著不錯的增長。IDC更是預計,2025年中國智能手機市場600美元以上市場份額將達到30.9%,同比增長2.1個百分點。

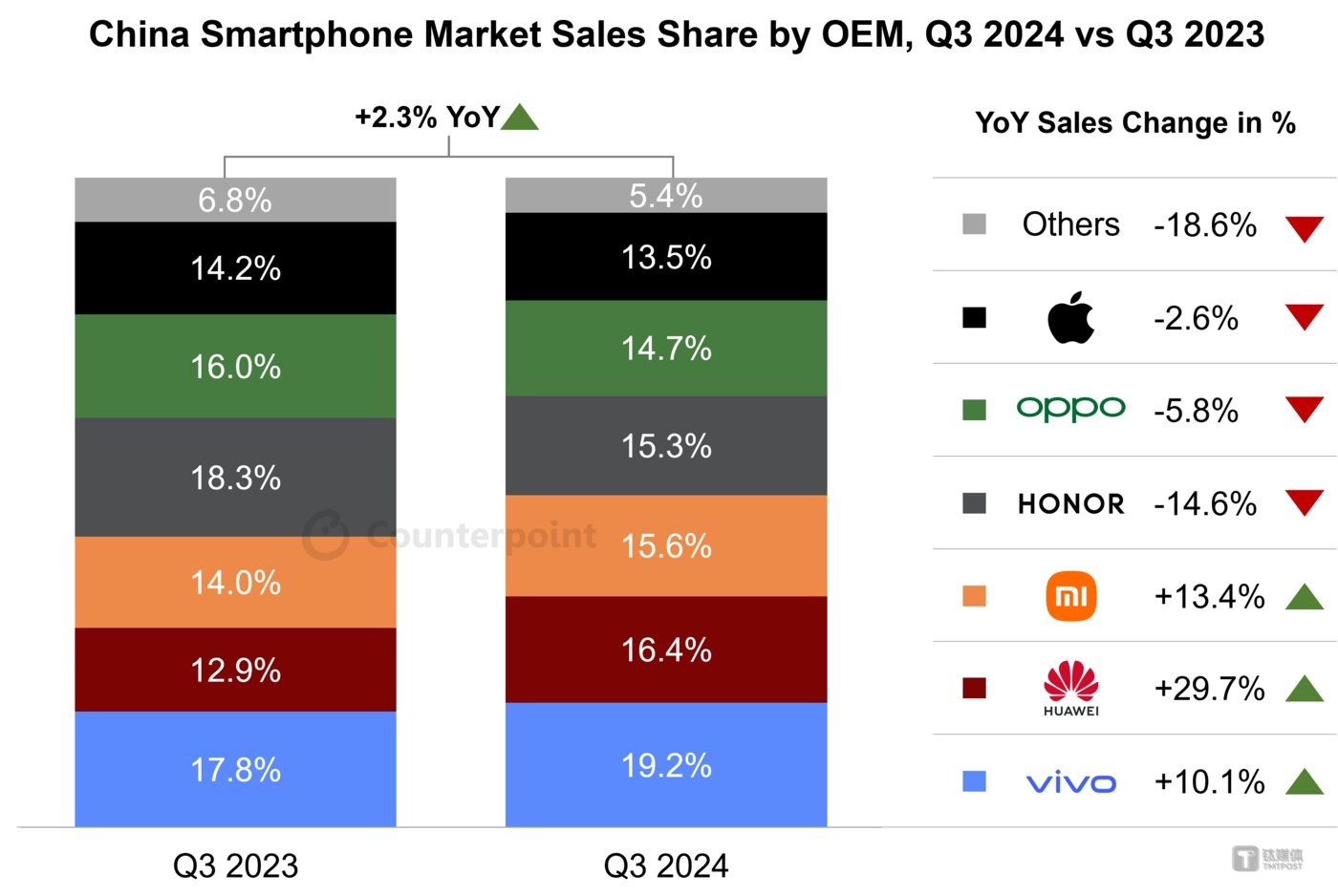

從全球市場的表現來看,最熱銷的前十大手機單品中,iPhone占據瞭一大半的位置。不過,在中國市場,蘋果開始不靈瞭。這一切,還要追溯到去年華為的回歸,開始瞭新一輪高端市場的洗牌。可以看到,蘋果在國內的出貨量和銷量開始不斷下滑,並在今年二季度跌出瞭前五的位置。最新的第三季度數據顯示,蘋果在中國的銷量僅排在第六名。相比較下,華為已經回到瞭第二名的位置。

圖片來源:Counterpoint

除瞭華為之外,小米、OPPO、vivo以及榮耀等品牌在折疊屏領域的發力,也在高端市場對蘋果造成瞭一定的沖擊。隨著相關技術的提升和成熟,折疊屏手機無論配置還是價格上與直板手機越來越接近,消費者對於折疊屏手機的接受程度依然在提高。IDC預計,2025年中國折疊屏手機市場出貨量將在1000萬左右,同比增長8.3%, 至2028年復合增長率達到10.6%。

不過,還要說一句,當蘋果降起價來,國產手機進攻的矛就顯得不是那麼銳利瞭。作者瞭解到,過去的很長一段時間裡,為瞭刺激中國市場的銷售,蘋果采取瞭一系列的措施,其中就包括降價以及渠道變革。單從iPhone的售價來看,今年年初開始,多個渠道就開始瞭降價。加上蘋果AI的發佈,在暑期也刺激瞭一部分消費者的購買。

從雙十一的數據可以看到,降價的蘋果在單品銷量上的領先力。什麼值得買平臺數據顯示,在大促期間,電商的蘋果優惠活動吸引瞭大量消費者。今年雙11,iPhone 16 Pro系列機型表現尤為突出,成為手機通訊品類以舊換新GMV第一名,相較於基礎系列更受消費者歡迎。

不僅如此,蘋果還進行瞭一系列的渠道改革。IDC中國研究經理郭天翔對作者指出,蘋果中國區從去年底開始進行以“真實零售”為目標的渠道改革,通過改變分貨規則,減少代理商分銷業務,增加即時零售為代表的線上業務,來減少中間環節,保證正規渠道的利益以及產品是真實銷售給消費者,而不是存在大量違規分貨,減少一些非合法渠道也能獲得大量貨源的情況。

新興市場扛大旗,中國品牌加速湧入

從當下中國的手機市場格局來看,頭部廠商格局基本穩定,TOP6廠商得市場份額已經達到95%,頭部廠商的技術成本規模等已形成優勢,消費者的認知也基本固化,各主要品牌的用戶群體也基本確定,留給新品牌的生存空間極小。換句話說,頭部廠商隻要自己不犯錯,份額會有一定此消彼長,但是各自基本盤都能維持住。

隻是,放在全球市場去競爭,單在中國站穩腳跟遠遠不夠。當下,中國手機市場已十分成熟,這也意味著市場的飽和和增長瓶頸的到來。並且,雖然從增速上來看,今年的全球手機市場回暖瞭,但更多的是來自於新興市場的拉動,比如非洲、拉美等。Counterpoint數據顯示,三季度的增長主要得益於新興經濟體的強勁需求,拉丁美洲等市場的增長率最高。

自2024年初以來,亞太、中東、非洲和拉美新興市場的通脹緩解,刺激瞭大眾市場價位段出貨量的增長。從小米、榮耀等國產品牌在今年的動作和佈局來看,在成熟市場飽和之後,新興市場是必須要抓住的陣地。三季度,OPPO便是在印度和拉美市場強勁增長的支持下,以9%的市場份額今年首次重返市場第四。

IDC中國研究經理郭天翔對作者指出,對於新興市場,包括拉美,亞太,中東非等國傢地區來說,手機行業依然還處於一個增量時代。但是由於國傢經濟欠發達,消費者預算有限,電信和互聯網基礎建設依然有待提高,大多數國傢還處於向4G發展的階段,因此這些國傢地區的需求更多是集中於低端產品,性價比產品,甚至還是功能機。

在拉美、中東等市場,榮耀、小米、realme等品牌在今年都收獲瞭不錯的增長。在此前的業績會上,小米集團總裁盧偉冰就表示,人事的調整和策略上的調整這兩者結合到一起,大傢會發現小米在海外市場的發力會越來越快。“我認為小米在全球市場裡,隻要是我們在做的市場,都應該做到20%的市占率,隻是我們目前的組織能力等方面沒到位。”

不止是中國品牌,一向隻打高端戰的蘋果,也是在近兩年的時間裡頻頻示好印度、東南亞等新興市場,通過投資、建廠等多種方式,來推動iPhone在當地的銷售。作為CEO,庫克也是多次到訪當地市場,公開表達過對新興市場的重視。不過,基於對本地制造的扶持,現在在新興市場做生意也不像當初那樣順暢,出現瞭各種各樣的限制。

在《下一個印度?蘋果印尼碰壁,給小米、Ov們提瞭個醒》一文中,作者就指出,新興市場的生意不好做瞭,即便是蘋果,一旦達不到當地政府的要求,也隨時都有著被禁止銷售的可能。對於這點,小米、OPPO、vivo們也都早已經歷過。為瞭應對,紛紛在當地建廠,以及引入當地資本和管理人員。

日前,就有報道稱,印度迪克森科技公司(Dixon Technologies)將與印度vivo移動公司成立一傢合資企業,前者持有51%的股份,該公司也將作為包括智能手機在內的電子設備的原始設備制造商。

另外,在找增量的同時,為瞭提升國際影響力和更高的利潤,歐洲成為中國智能手機品牌的高端陣地,希望通過銷售高利潤的高端設備鞏固市場地位。今年以來,包括榮耀等品牌也多次在歐洲市場召開發佈會,以及做一些市場營銷策劃活動,皆是為瞭在當地建立品牌心智。

AI Phone大戰,一觸即發

在去年AI大模型火爆的時候,市場就一直在期待著AI Phone的到來。不過,從應用和結合的角度來看,去年和今年上半年隻能算是AI手機的1.0階段,更多的是文生圖、圖片消除等淺層次的應用。伴隨著驍龍8至尊版、聯發科天璣9400等芯片的發佈,加上端側大模型性能的提升,AI手機才算是到瞭2.0階段,達到瞭更深層次的融合。

市場研究機構IDC曾指出,2024年全球新一代AI手機的出貨量將達到1.7億部,約占智能手機整體出貨量的15%。隨著新的芯片和用戶使用場景的快速迭代,新一代AI手機所占份額將在2024年後迅速攀升,2027年達到1.5億臺,市場份額超過50%。

在年初,包括星紀魅族、OPPO等品牌均公開表示擁抱AI,並加大相關投入。其中,星紀魅族更是直言“停止傳統”智能手機“新項目”,全面擁抱AI。未來的方向和別的手機廠商也有所不同,不是圍繞手機做+AI,而是圍繞AI去做新的平臺、新的硬件。

“Flyme AIOS是所有硬件承載的核心”,在此前的交流中,星紀魅族CEO蘇靜對作者表示,“AIOS系統是我們的一個技術壁壘,這個技術壁壘是要體現在產品當中,當然未來有一些延伸,包括戒指、手表、平板等等。”

在星紀魅族的設定中,將AI分為瞭三個等級,最基礎的L2級別的主動信息提示,新功能任務劇本的L3級別,以及L4級別的任務機器人。“從做產品角度來講,第一驅動力是從用戶出發。AI不僅僅是一個聊天機器人,更應該是手機上的自動駕駛的引擎。”

而在OPPO的理念中,AIOS有三個階段:應用AI化、系統AI化、AI即系統。這反映瞭OS在AI手機中的核心作用。AI已經不再是單點功能,而是深度整合的系統級體驗。

OPPO AI中心產品總監張峻進一步指出,“例如我們推出的‘一鍵問屏’功能,它需要多模態交互的融合——不僅要’看’,還要’聽’,然後根據用戶的語音和視覺反饋做出反應。這背後需要AI平臺資源的調度和整合,體現瞭系統級的AI化。”

vivo的AI理念類似,也是重構系統的體驗。不僅如此,它還提出,AI大模型時代,其實並沒有創造出任何新的用戶需求,所有的產品都是原來的老需求,還是原來的老用戶。隻是,AI的出現,讓這些交互更自然更符合直覺。

從今年各大手機品牌的開發者大會上,已經可以明顯看到,AI不再是OS的附屬品,而是和系統進一步深度融合,從底層應用去重構原有的體驗。萬興科技政企業務負責人唐芳鑫對作者指出,AI OS正成為移動智能終端操作系統的趨勢,能根據用戶習慣提供高度個性化的操作體驗,這些體驗不再完全依賴雲端資源和服務,可以提供更流暢、完善的終端操作體驗。

榮耀CEO趙明認為,“未來AI OS一定是能夠涵蓋手機諸多運行,把現有可能在傳統手機上需要更多人為幹預的地方逐步消除掉。”

與此同時,還有一個關鍵的轉換,那就是手機端側大模型不再一味追求大,而更關註“性價比”。從今年新發佈的AI OS上可以看到,3B模型成為主流。

對此,Canalys研究分析師鐘曉磊告訴作者,今年的3B模型,在一些場景上已經與去年的7B模型的表現非常接近。而較小參數的模型也能夠更好地照顧到手機的功耗以及發熱表現,有利於擴展生成式AI的應用場景,而對於模型能力要求更高的一些場景,從用戶體驗的角度考慮,廠商會更傾向於分發到雲端的大模型上處理。

唐芳鑫也表示,“輕量化是端側大模型落地的趨勢,當下,3B這個參數量級的模型可以兼顧性能和硬件算力存儲以及功耗。讓模型‘變小’,從而降低能耗、降低成本,是眾多手機廠商的共同需求。”

在AI OS進化的背景下,AI Agent智能體開始成為被多次提起的詞語,改變瞭智能手機原有的操作邏輯,AI手機的發展思路也進入到一個新的階段。通常的定義下,智能體有三個特點,一是支持多模態的自然交互,如語音和觸控,而不再局限於傳統的觸控方式;二是會逐漸增強對用戶的記憶和理解,提供個性化服務;三則是可以自動規劃並完成同一垂直領域的任務,而不是逐個觸發完成操作。

從現有的體驗和應用來看,智能體還處於一個初級階段。IDC中國研究經理郭天翔對作者指出,目前展示的智能體在第三方系統下單或者查找這些功能,但是並沒有重構原有App的交互邏輯,也沒有辦法和大量APP打通,隻是一些固定場景和應用,可以看到跟各手機廠商合作的APP都不一樣。

可以預見的是,隨著新一代更高算力旗艦芯片的使用,AI Phone正在離我們越來越近。AI手機也將從高端旗艦下放到中端機,從而加速普及。什麼值得買科技相關負責人對作者表示,深度AI體驗向中端機型的下放是行業發展的必然趨勢。高端旗艦機型可能會采用端雲結合的模式,提供更豐富的AI功能,而中端機型則可以通過雲端模型來實現一些基礎但非常實用的AI功能,如智能助手、語音識別和圖像處理等。

IDC預計,2025年中國新一代AI手機市場出貨量達到1.18億臺,同比增長59.8%, 整體市場占比40.7%。但何時能夠達到設想的終極體,這個時間節點還不好說。一方面,是技術和手機形態的限制,還沒有一個Killer App。另一方面,則是消費者對於新一代AI手機的認知依然處於初級階段。

在作者看來,明年的中國手機市場在國補、以舊換新等政策的刺激下,仍舊會延續今年增長的態勢。AI對手機的增長能有多少推動,還要看在技術和系統融合之後,能否找到關鍵的應用場景。如果沒有真正創新形態技術或應用場景得出現,中國手機市場還是會出現下行,直到進入到新一輪換機周期。

發表評論 取消回复