长期以来,香港AIA的储蓄保险一直是内地来港投保的首选之一。 2022年10月5日,银鱼多币种计划2上线。 预期总回报率将提高至7%,20年总回报率将提高至5%。 将添加 3 年支付期、首次红利和分红解锁选项以及新的保单拆分。 子选项等

一、银鱼多币种计划2的升级特点

与影遇相比,影遇2主要有3个变化:

增加预期收入,增加 3 年保费缴付期和 3 项新产品功能(分红解锁、保单分割、保费递延利益)。

2. 繁荣多币种计划产品亮点2

1、延续创新,多达9种保单币可供选择

从第3个保单周年日起,每年有一次转换保单货币的机会,终身无限次转换。

从资产配置角度,适合对冲单一货币风险,多元化配置; 从家庭财富规划角度,适合规划子女本地/海外教育、本地/海外退休、海外就业、环球旅行、财富传承等。

2、回报升级,长期潜在回报达7%

5年期付款:预期回报全面升级,20年预期回报5%,长期回报7%

人民币预期收益率更高!

3. 新增3年保费缴付期(限售)

缴费期限升级为一次性缴费、3年缴费、5年缴费三种选择。 与5年期支付相比,3年期支付具有更快的保证和预期资金回报,以及更高的短期和中期回报。

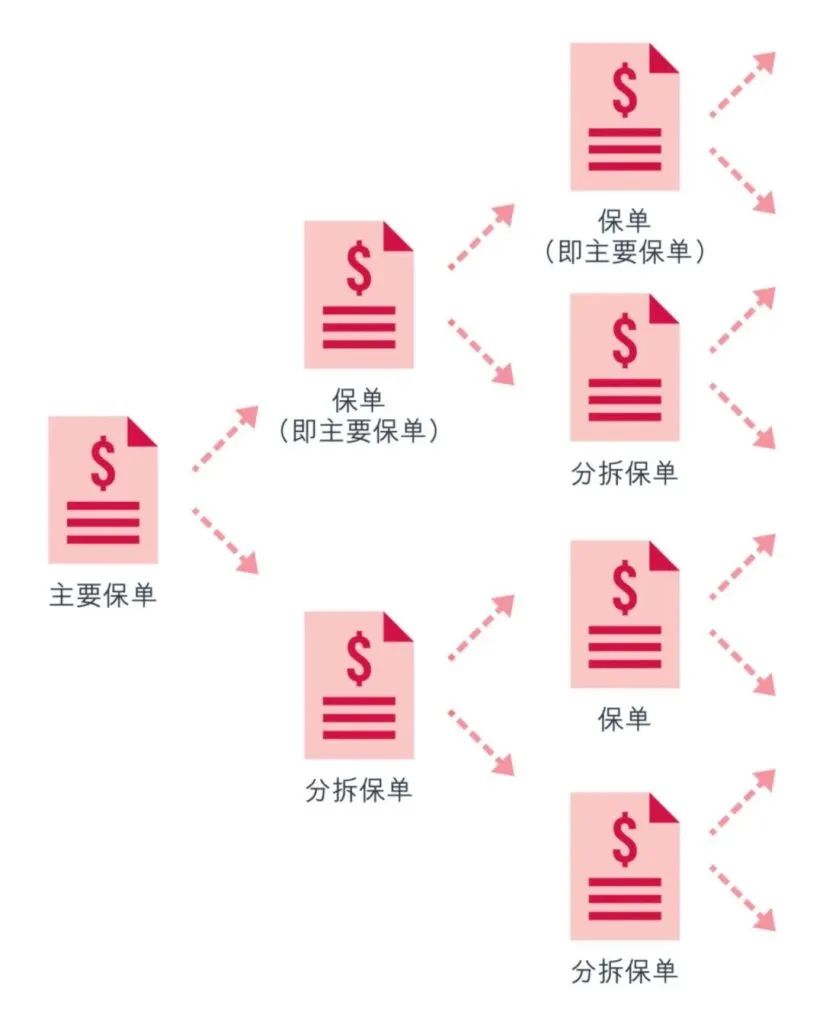

4. 新的保单拆分选项

AIA还增加了保单拆分功能,一张账单可以拆分成多张账单。

从第三个保单年度结束或保费缴付期结束(以较晚者为准)起,您可申请「保单分割选择权」,将现有保单的部分保单价值转移至另一份保单的方式就是将一项保单一分为二。

现有保单将继续有效,生效日期不变,而分拆保单的保单生效日期与现有保单相同。

保单拆分完成后,您更可申请保单货币转换及受保人变更,让您实现多元布局、灵活资产配置及理想的传承财富规划。

一份保单可分多份,适用于二孩家庭多保一胎、切换保单货币、一保多用(教育+养老、养老+继承)等场景。

5. 红利和分红解锁选项以锁定潜在回报

随着经济环境的不断变化,锁定红利和分红的思路可以随时改变,已经锁定的红利也可以解锁。

由保单15周年起,每年可锁定10%-70%的归原红利及终期分红,增加保单保单成分,随时灵活提取现金。 锁定红利至少一年后,每年均可解锁红利和分红。 解锁比例为10%-100%,可收回潜在收益。

6. 财富传承:无限次更换被保险人/指定第二被保险人,自定义身故赔付方式

支持无限次变更受保人,指定第二受保人,例如将受保人变更为挚爱的家人,将保单价值传给后代。

持有人可以更灵活地安排财产,按照自己的意愿将其传给家人和亲人。 数额和分期付款方式由持有人决定。

持有人除一次性支付外,还可以选择分期向受益人支付身故和事故赔偿金,以低成本实现简单的信托功能。

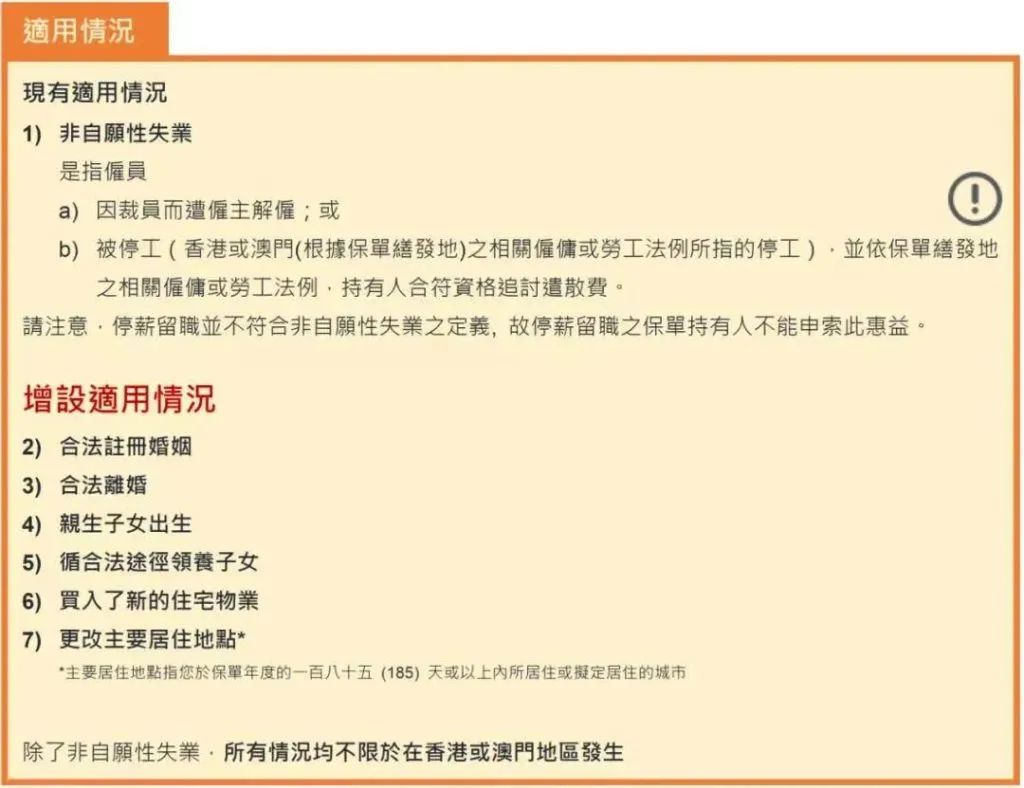

7. 延期保费保障涵盖更多人生大事

内地保险没有此功能,保费宽限期最长只有60天。 若因意外情况导致保费缴付困难,未能及时缴付保费,保单将面临中断的风险。

对于失业,保费支付宽限期最多可延长至 365 天。

影遇2扩展到更多情况,除了失业,还包括结婚、离婚、生子、领养孩子、买房、改变主要居住地,还款宽限期也可延长至365天.

三、市场比较

1. 5年付清

友邦盛世2的预期回报超过宝记、康记和生记的同类产品。

2. 单一支付

友邦影遇2单款的保障和预期收益均高于弘基同类产品。

3.支付三年

友邦盈御2年期的预期回报高于宝记,中长期潜在回报高于王记。

四、正确认识储蓄保险

与内地增加的终身寿险相比,香港储蓄保险的收益并没有保障。 但是,大陆增量终身寿险的收益保障只是数量和金额的保障。 我们必须知道,金钱只有在花费和交换商品和服务时才有价值。

未来通胀长期存在,内地增加终身寿险的保障收益,其实并不能保证能解决理财需求,因为我们不知道保障的金额有没有将来收到就够了。

事实上,内地增量终身寿险即使持有数十年,回报率也可接近3.5%,远低于实际通胀,尤其是老年后更大的消费:医疗、国内及全球实际年度通货膨胀率都很低。 接近7%,3.5%的收益率显然不能满足养老的需求。

香港储蓄保险不确定的分红恰恰是它的优势所在。

在当前没有恶性通胀的环境下,储蓄保险的预期收益还是比较可观的,基本可以跑赢通胀; 如果未来出现恶性通货膨胀,资产定价就会上涨,保险公司的分红也会相应增加。

我们可以把内地的增发终身寿险保收益理解为计划经济,香港的储蓄保险分红为市场经济; 我们也可以把内地增加的保障收入终身寿险理解为固定工资的分红分红 储蓄保险理解为底薪+高额提成。

一只不受管辖且跑赢通胀的香港储蓄保险应配置为垫底资产。

在养老金规划中,不同的资产如股票或部分股票基金、现金储蓄、房地产、香港储蓄保险等都可以作为一个投资组合。 在退休阶段,现金储蓄、股票、基金等更需要主动管理的资产应该先花掉,而不是香港储蓄保险这种需要主动管理、回报较好的资产,应该是最后才动用的资产。

因此,购买香港储蓄保险时,不要想着5年、10年能拿回多少钱,至少要做好20年以上的长期计划。

五、投保案例

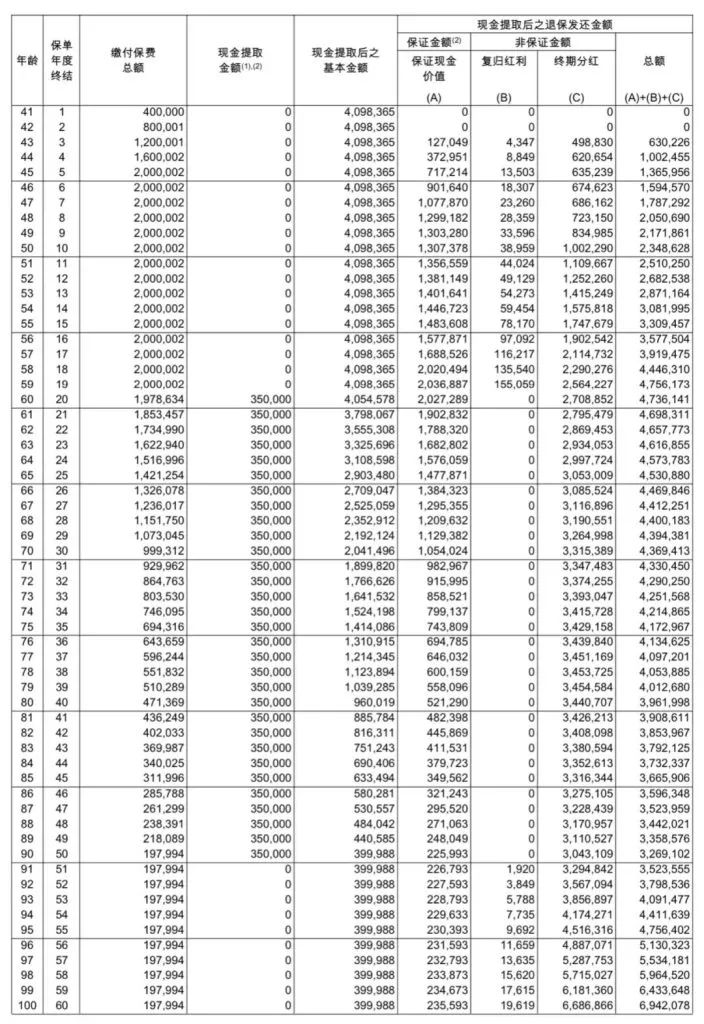

A女士今年40岁。 通过多年的打拼和投资理财,她积累了一定的财富。 她也知道,随着年龄的增长,记忆力和判断力也在减弱。 她希望将大约20%的资产投入到一项不必要的投资中。 主动管理型保险,综合评估后,投保AIA盈御2多币种计划,选择人民币,年保费40万,缴付5年,总保费200万。

预计到80岁时,保单退保总值约为1974万元,增长约9倍。

选择60岁开始领取,每年领取35万,共领取90岁,账户剩余352万。

当然,大概率A女士到了60岁就不需要领取了,因为她还有其他资产,花完其他资产就可以使用这份保单,因为它不仅不需要主动管理,同时还有7%的年化收益,这是其他投资理财工具难以比拟的。

通过延迟使用保单,您在以后的生活中会有更多的资金,也可以传给您的孩子。

结尾

编辑| 艾比

来源|网络文字整理

一站式快速获取海外移民及出国护照解决方案

高效快捷解决您的移民需求和出国护照需求

移民、香港保险咨询

电话:

我们代表的不仅仅是一份保险

是一种深深的责任感和关怀

理性资产配置从现在开始!

点赞关注更多移民及香港保险资讯~

編輯:碩谷新聞聚合

發表評論 取消回复