“

有朋友提到,希望再对比一下平安的重疾险,因为担心中小险企。

从理赔的角度来看,不管是大公司还是小公司,都是按照保险合同的条款来履行的。 只要了解合同的具体条款,无论是大公司还是小公司,理赔的结果都是一样的。 但由于还是有很多朋友对大公司有情结,所以还是拿内地保险业龙头平安的产品做比较比较好。

“

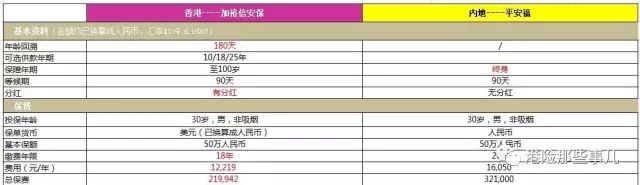

病例:男性,30岁,不吸烟。

汇率:2016年12月23日在岸美元/人民币汇率为1:6.9497

注:下表红色字体表示更好或更便宜,金额已折算为人民币。

下面嘉御倍安都换成加X,平安福换成平X。

1、成本比较

成本是投保支付的保费。

追溯年龄:我们知道重疾险的保费与年龄呈正相关,投保年龄越大,保费越高。 香港的保险通常设有年龄回溯期,介乎 90 天至 180 天。 这款产品的年龄可以回溯180天,即如果被保险人当前年龄为30岁+180天,则可以在29岁投保,超过30岁,他30岁就可以投保如果在年龄回溯期内买的年龄更小,每年的投保会更便宜,18年的总保费也不是小数目。 大陆保险一般没有这个功能。

:本例假设两款产品均未进行年龄追溯,以30岁不吸烟的健康男性为样本,均为标准体率。

平安福的基本保额为50万元人民币,而 提供美元保单计划,基本保额为72,000美元(≈¥500,000),按当日汇率计算。

以此计算,X年缴纳的保费为12219元,平X年缴纳的保费为16050元。 年保费3831元,比X加X高出约31%。

加X贡献期为18年,平X贡献期为20年。 总保费加X为元,平X为元。 总保费比flat X高出101,058,比plus X高出约46%。

2. 覆盖率对比

一般而言,所支付的保费与所获得的保障成正比,支付的越多,得到的保障就越多。 那么Ping X在收取昂贵的保费后,是否为客户提供了更多的保障内容呢?

看下表:

投保疾病数量: X侧重于重疾保障,投保疾病数量高达80,而plus X在轻症早期保障更全面,plus X会额外提供7适用于未满18岁的未成年人儿童常见疾病。

至于投保的病种,之前的文章说了,如果保费差别不大,或者保费涨幅很小,当然是越多越好,但是如果保费涨幅太大,那就真的没必要了。

2007年,内地保监会公布了中国人发病率最高的25种重大疾病。 从理赔数据来看,25种疾病几乎占据了理赔数量的绝对多数。 从精算来看,54种大病增加到80种,保费增幅不到1%。 然而,我们已经计算出平均年保费和总保费分别比 X 的值高 31% 和 46%。 保证与支付的保费不成正比。

保额赠送:加X将赠送保单保证保额,30岁以下赠送原基本保额的50%,30岁以下赠送原基本保额的35% 31岁及以上的人。 例如本例50万元的基本保险金额,如果在保单生效后的前10年内发生重大疾病或身故,保险公司实际赔付金额为50万+25万+分红,以及索赔总额超过75万人民币。 Ping X 没有这样的保证。

早期/小额索赔:

▶赔偿金额:两种产品单次理赔金额为原保险金额的20%。 但是,如果客户在首两个保单年度内参加平安指定运动平台的活动,并达到至少600天每天不少于10,000步的标准,赔偿金额将由原来的22%提高至第三年。

▶理赔次数:除少数特定疾病最多只能赔付一次外,加X,其他轻症可多次理赔,最高保额可提前赔付至基本保额的100%保单终止。 平X的20种特定小病只能赔一次。

▶赔付方式:小病理赔flat x的好处是,这次赔是附加赔付,也就是说,如果第一次大病是小病理赔,后面的大病保额不变。 加x的小额理赔为预付款,理赔后原保额会相应减少。

危疾/身故赔偿:

加上 x 重大疾病或身故赔偿金基本保额 +分红。 分红是香港重大疾病计划的一大特色。 几乎所有的终身寿险计划都使用分红来增加保险金额。 不同之处在于每家公司给客户的分红水平。

通过保单分红,可以有效抵御未来的通货膨胀。 由于红利是复利滚存的,最终保单的保额和现金价值可以达到所缴保费的数倍至数十倍。 反观Ping X Fu,因为没有分红,不管多少年后保额都是50万。 看看20年前的物价,就知道通胀有多厉害。 所以,购买重疾险一定要有保单分红来抵御通胀,否则你所拥有的保障只能算是短期的保障。

平安X重疾或身故赔偿原基本保额的100%,同轻疾,若客户在平安指定的体育平台参加活动,且前两个保单年度累计满600天,每日运动步数不低于10000步标准,第三年起补偿金额增加至110%。

通过强制客户行权来增加保险额度是Ping X产品的一大特色。 不仅活跃了体育平台的用户活跃度,还督促客户保持健康的生活方式,降低保险公司的风险概率。 可谓一石三鸟。 . 只是对于很多办公室白领来说,两年600多天,每天至少1万步的运动是很难的。 我查了下我的微信运动记录,超过10000步的天数不多-_-|||

附加保障:之所以提出附加保障项目,是因为邢某的长期意外险是必须额外购买的。 而且这个意外险的费率高得惊人,是单独购买平安意外险价格的5倍多! 举个例子:购买“平安福”强制附加综合意外险,保额50万元,保费20年。 保障范围为30至60岁,每年保费2500元。 而如果在平安商城购买一份保额为50万的总意外险,一年只需437.5元。 这显然是一种捆绑销售和强买强卖的方式。

3、杠杆与收益:

考虑到一些保险基础知识为0的朋友,这里啰嗦一句。 上表中,保额是保险公司在发生风险(疾病或身故)时赔付的钱,即通常所说的保险金额; 现金价值是如果您退保,您可以取回您的钱。

杠杆率:保险的性价比不应仅取决于保费的绝对值,还应取决于最低杠杆率,即投保金额与已支付保费的比率。 杠杆越高,意味着在风险发生时可以用更少的钱杠杆更多的资金,产品更划算。

对于保额会增加的产品,随着保单杠杆也会逐年增加。 这类产品比较符合保险中的财务杠杆原理。

加x是因为保单分红,所以保额和杠杆逐年增加。 对于平安X来说,除了缴费期间杠杆率略高,缴完20次保费后杠杆率为1.6。 也就是说,你交1块钱给保险公司,20年后任何时候发生风险,保险公司只赔你1.6元。 这种杠杆率可能真的还不如自己理财。 这是一个30岁的年轻人计算出来的杠杆率。 如果他年纪大了,杠杆率会更差。

收益:对于低杠杆的产品,不可能有这么高的收益。 我在这个例子中使用了 70 岁时的现金价值数据来计算年化复合回报率。 添加x的远期年化收益率为4.7%,而x的平均年化收益率仅为1.4%。 说实话,这么低的回报率,我怀疑我搞错了-_-|||

編輯:碩谷新聞聚合

發表評論 取消回复