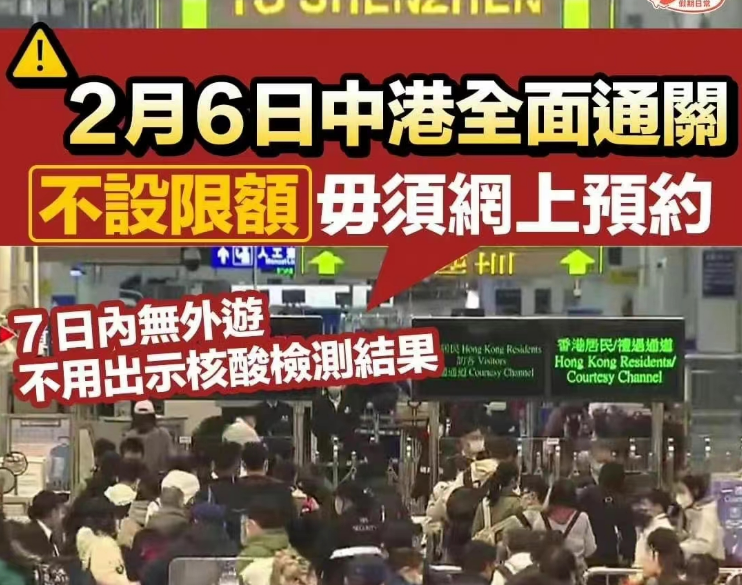

连日来,香港全面通关的消息刷爆了朋友圈:2月6日起,所有口岸开放,无每日配额,核酸免检。 疫情导致关关三年,如今终于要重新通关,实属不易。

其实严格来说是3年多了,因为自从2019年6月香港发生骚乱后,大陆人赴港人数明显减少。

此次香港清关备受关注,不少人都迫不及待了。 香港特别行政区政府政务司司长陈国基表示,香港与内地全面通关首日,共有28万人进出境,其中22万人过境陆地港口。

通关后,内地游客可再次来港旅游、购物、享用美食。 清关后,高净值人群更加关注香港保险这一资产保护和传承的重要工具,并选择在香港投保。 被打压了三年的香港保险终于迎来了新的爆发。

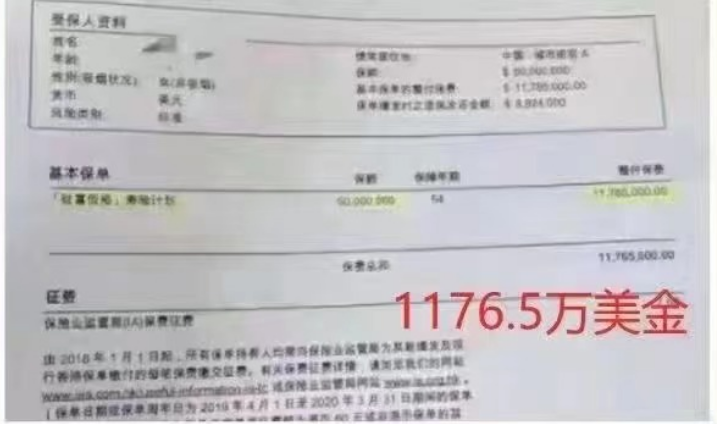

1176.5万美元的保单刷爆了朋友圈。

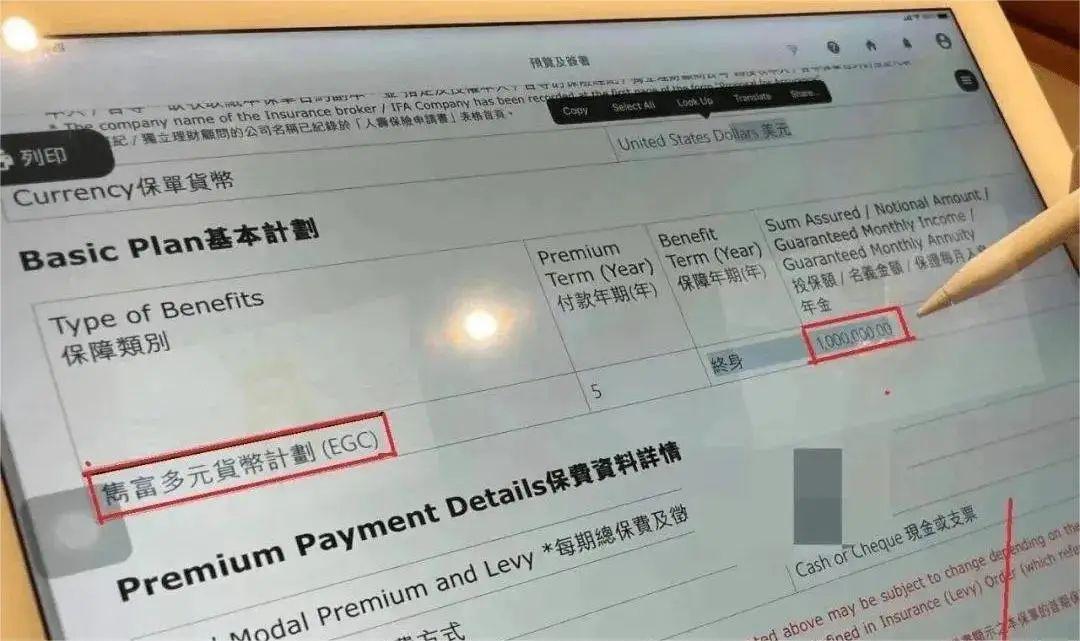

超过 100 万美元的保单数不胜数。

在银行付款也需要排队。

不少业内人士表示,香港保险又火了。

香港保险和内地保险有什么区别?

01

监管体系

内地保险:因受银保监会监管,保险公司计算保费费率的依据及险种分类须按银保监会规定设计。 在这种教条式的监管模式下,保险公司的创造力急剧下降,产品同质化现象极为严重。

香港保险:香港保险保监局只关心两件事:一是诚信合法经营; 另一个是偿付能力。 与国内教条相比,香港保监会给予的自由度是盈利能力远强于国内保险公司,因此产品设计更具个性化。

02

法制

大陆保险:双方均应遵守《华人保险法》及其司法解释。 2016年4月,中国保监会正式发布文件《中国保监会关于内地居民赴港购买保险的风险提示》,明确表示:“香港保单不受内地法律保护”。 因此,香港保险一旦发生理赔纠纷,保单适用香港法律,不受内地法律保护。

香港保险:仅受《香港保险条例》约束,我们熟悉的法律常识不一定适用于香港。

03

医疗水平

内地保险:内地有医疗保险制度和医疗制度。 在内地,民众对公立医院的信任度较高,大部分人会优先到公立医院就医。

香港保险:香港医疗机构分为公立和私立,私人诊所很多,两类医院的社会地位是挂钩的。

04

投保频道

内地保险:在内地,根据相关法律规定,对人身投保的限制相对较少。 此外,各大保险公司都开通了网上投保、网上签字的互联网服务方式,线上线下均可投保。 可以直接用手机操作。

香港保险:根据香港法律,只有在香港当地签订的保单才是合法的,以不合规方式购买的都是“地下保单”。 香港和大陆法律不保护他们。 因此,如果想购买香港保险,必须亲自到香港办理手续。

05

健康须知

内地保险:很多人都知道,投保,需要进行健康告知。 如果身体条件不符合要求,则可能无法购买。 对于已经生病的朋友来说,健康告知越宽松,成功购买保险的可能性就越大。 大陆采取询问通知的方式,保险公司问什么就回答什么。

香港保险:采用 ,即所有相关情况都要通知,不管你(投保)不小心忘了通知,只要有影响,就应该通知你,尤其是住院等 - 和在健康险这一类,通知追诉期可以说是无限长,不然后面出了什么事,影响了承保因素,我们可能就理赔不了了。

06

理赔风险

内地保险:内地《保险法》规定,保险公司必须在30日内出具理赔结果,然后在10日内赔付理赔。 因此,大陆的理赔效率是比较高的。

香港保险:从理赔效率来看,香港保险通常没有理赔时限,理赔速度难以保证。 有些案件可能需要3至6个月甚至更长时间才能得出结论。

香港保险适合哪些人?

香港保险虽然功能强大,但世界上没有完美的产品,每一种产品都有对应的适用范围和适用人群。

香港保险也有投保高的特点(需要去香港签),通常需要在香港银行开户方便保单管理,非保证收益的不确定性,以及香港和香港的差异大陆规定。 建议全面了解后再选择适合自己需求的保险产品。

香港保险适合几类人群,供参考:

1. 寻找百年保险品牌、成熟高性价比、高保障、高杠杆的重疾/寿险产品人群; 想通过香港的高端医疗保险拓展医疗资源,拥有内地、香港、澳门等亚洲地区,乃至全球医疗保险互联网,享受医疗保险的人群;

2、积累了一定的市场经验,感受到自己真实的风险偏好,寻求稳健的保本增值投资工具的人;

3、已建立一定资产配置观念,寻求美元等多资产配置,通过多币种配置、多市场配置、多资产类别配置降低投资组合中的相关性,以维持他们自己的购买力;

4. 为子女教育(尤其是海外教育)提前规划现金流和体面的养老金,为家庭和子女创造更多选择;

5. 二胎家庭、多子多孙家庭、人口兴旺家庭、长辈希望通过保单保障后代,实现简单高效的财富分配与传承;

什么情况下可以考虑购买香港保险?

那么什么情况下可以考虑购买香港保险呢? 什么情况下不建议购买?

这里有几个场景供大家参考:

如果预算不多,不建议买香港保险。 以重疾险为例,基本上是需要生死保障的。 这套配置价格高,采购成本也高; 死亡保险要便宜得多。

如果预算充足,可以同时考虑内地保险和香港保险,各有优势,相互搭配,效果会加倍。

如果您资产雄厚,有外汇资产配置需求,或者未来可能在国外居住,可以优先考虑香港保险,既可以对冲单一货币贬值风险,又可以支持国外医疗理赔。

香港保险强大的功能虽然足够吸引人,但世界上没有完美的产品,每一种产品都有对应的适用边界和适用人群。

香港保险还具有投保高、非保证收益不确定、与内地监管不同等特点。 建议全面了解后再根据自身需求选择合适的保险产品。

总之,买保险最重要的是适合自己。 建议您深入分析个人情况和需求后再选择对自己更有利的方案,不要盲目跟风。

編輯:碩谷新聞聚合

發表評論 取消回复