最近,很多内地朋友都去香港买保险了。 被压制了三年的美元保单将迎来新的爆发期,各大保险公司也在扩充新的队伍。

超过100万美元的保单在朋友圈炸开了锅。 不少业内人士表示,大陆回来了。

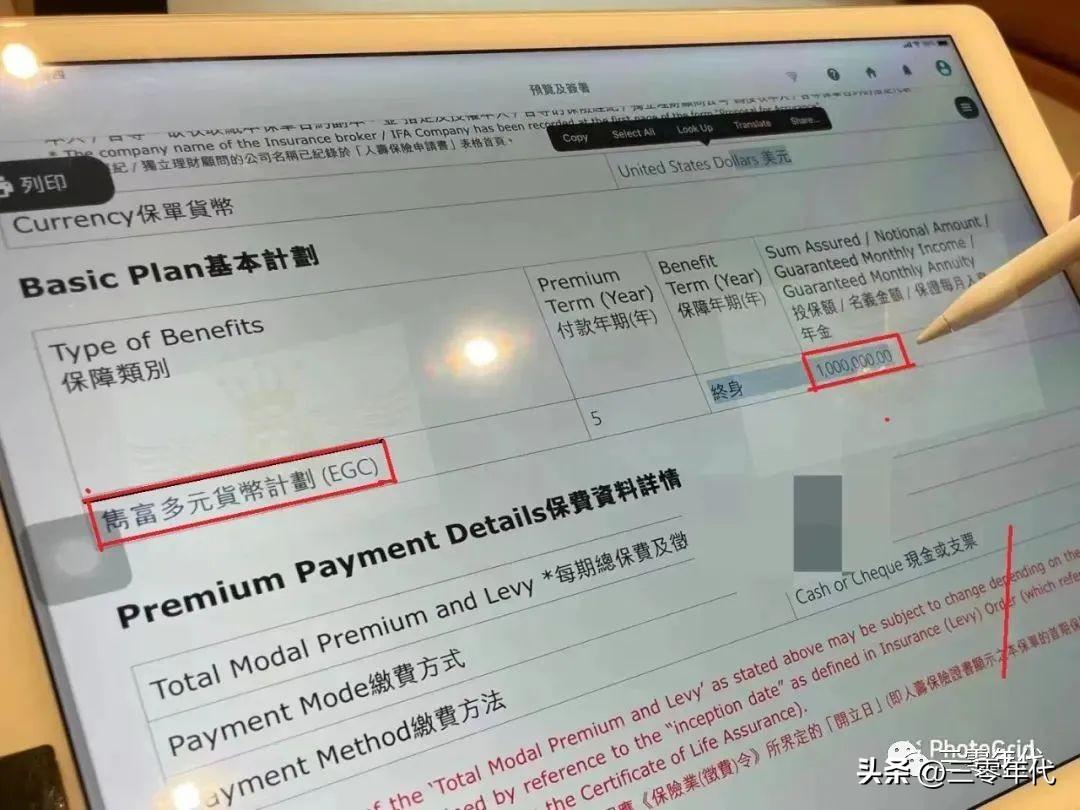

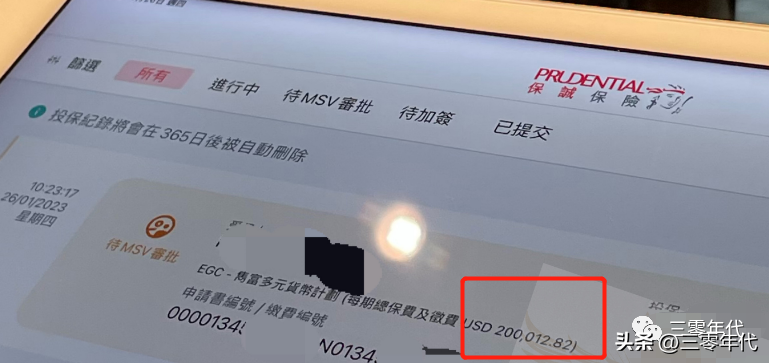

20万、10万、5万美元很多。

连去银行交保险费都要排队。

去香港买保险是不是有点虚伪? 外面的东西比里面的好吗? 真的,他们选择的不仅仅是更先进的产品,更是一种未来的生活方式。

世界在变化,事物在发展。 我们总是尽力避免风险和困难。 然而,我们唯一无法避免的是,我们的生活方式越来越国际化。 从投资,到医疗到保障,未来涉及方方面面。 中国的发展在于改革开放,中国人未来生活的升级在于开阔眼界。

看点01

香港保险的优势

香港保险的出现,为大众打开了一扇门:通过这扇门,大众看到的不仅是高回报和高回报; 通过这扇门,公众也获得了透明带来的安全感。

香港保险市场是亚洲最大的保险市场,全球众多保险巨头“齐聚”香港。

1、行业历史悠久

保险业是香港历史最悠久的行业。 在香港,没有任何商业活动能像保险业一样反映香港的历史发展。 从1841年鸦片战争开始到现在,香港保险已经走过了176年。

近半个世纪以来,全球多家实力雄厚的保险公司纷纷涉足这块风水宝地。 凭借来自世界各地的资金、技术和人才的大量投入,香港已迅速发展成为亚太区主要的保险市场之一。

今天,香港作为全球第三大金融中心,已经完成了与国际接轨的保险业发展,并在制度、公司、产品、员工、人才等方面建立了成熟完备的运作体系。监督。

2、监管制度严格,自律与他治相结合

经过170多年的发展,香港保险的“金牌”已经建立。 在此,不容忽视的一点是,香港保险业一直受到的监管。

香港保险监管一直是保险业监管的典范。 香港保险监管通过监管立法、行业自律和政府引导,保持香港保险业的健康发展。

梳理香港保险市场的监管措施,不难发现其监管特点可以概括为四个字:“自律+他治”。 相关机构执行力强,香港保险市场的发展进行了严格规范。

3、产品本身

香港保险产品在分类的广度和内容的深度上都与国际接轨,并不断推陈出新,以满足不同背景客户的需求。

(1) 保险范围广

在香港,除了一年内自杀被枪决的,几乎没有什么是不保的。 香港人寿保险最大的优势就是没有“免责条款”或“除外责任”,在内地基本做不到。

(2) 低廉的保费

对于同龄受保人,香港保费通常为国内保单的60%-70%。 国内保费居高不下,主要是保险销售渠道佣金高导致成本上升,而保险公司的销售员赚得盆满钵满。

(3) 高收入

这是香港分红保险的最大优势。 香港的保险公司,如安邦、保诚等,在全球范围内进行投资,投资领域广泛,盈利渠道多样。 目前,香港保险的预定利率一般可以达到5%以上,有的甚至达到7%-8%。 但内地保监会对内地保险业的定价利率作出限制后,基本在3.5%左右。 香港保险产品收益优势明显,全面碾压内地保险。

(4) 避税避债

由于香港是避税天堂,从2006年起就不再征收遗产税。即便是在全球征税的美国,只要交了人寿保险金,不管在哪里买,都可以避税,债务。 很多高净值人士去香港买保险,多是为了避税、避债、转移资产避险。

(5) 海外资产配置

香港保险以美元和港币计价,这是有别于内地保险的核心竞争力之一,尤其是中期而言,人民币仍处于贬值通道,对强资产避险具有很强的诱惑力中高收入阶层的需求。

(6) 预期寿命

由于香港是全球第二长寿城市,平均预期寿命为85岁。 香港保险的保费率是根据香港人的平均预期寿命计算的。 中国的平均预期寿命为75岁,因此内地客户在赔率上会略有优势。 这使得香港保险比香港保险更便宜,保障更高,投资回报也更高。 所以,内地人去香港购买重疾险是一个非常好的选择。

(7) 不争条款

在保障方面,香港保单有一个“不争”条款,规定保险公司不得以任何理由宣布有效期超过两年的人寿保险保单“作废”。 简单来说,保险公司以隐瞒、遗漏、误报为由为投保辩护的时限为两年。 二年后,保险公司不得以此为由拒赔。

(8) 投保流程简单,审核宽松

香港的人寿保险公司注重提供保障,在风险再保险和风险管理方面有很好的控制。 因此投保流程会相应简单很多,审核也会相对宽松。 保额达港币300万元的投保或危疾保险,可豁免体检。 如果需要体检,费用由保险公司支付。 如果投保金额低于50万美元,您只需简单申报您的财务状况即可。

(9) 全球索赔

除了在内地1600多家定点医院享受保险外,您还可以在香港和国外任意一家医院享受医疗保险。 因此,无论被投保到哪里工作、旅游、度假,如果被保险人患病住院,都可以理赔。 内地保险一般只承保内地医院。 而且,香港的高端医疗保险还能提供独立的第二医疗意见,避免医疗误诊,更能在全球范围内寻找最适合的医疗方案。

(10) 死亡的定义

在内地投保,因免赔责任及条款,自然灾害、地震、暴动、示威游行等意外事故,投保人与投保本人无关或不一定涉及的意外事故,受益人无法获得赔偿死亡。 不过,如果投保,保单是没有任何免赔责任或条款的。 保障不会因投保搬迁、移民、工作变动等而发生变化,各家保险公司对自杀理赔只有时间规定。

(11) 美元资产配置,对冲人民币汇率波动风险

高净值人群做美元资产配置不是为了押注美元单边升值,而是为了合理配置资产,分散风险。 这与不将所有鸡蛋放在一个篮子里是一样的。

看点02

购买香港保险的注意事项

去香港买香港保险的绝大多数都是精英人士。 他们前瞻的眼光和及时的财经信息,让他们率先认可了香港保险,其优势进一步吸引了越来越多的内地人香港保险 香港保险的好处已经说了无数遍了。 三哥今天对香港保险提几点建议:

1、头有多大帽子就戴多少,脚有多大鞋子就穿多少。 买保险是绝对必要的,但一定要量力而行,否则前途未卜,因无力支付保费而退保,损失惨重。 选择靠谱的中介,不是随便叫你加单。 选择一家知名的保险公司来为您的计划负责。

2、选择功能简单的保险产品,如重疾险、储蓄险、人寿险等,产品简单易懂,然后在理财顾问的指导下,根据自身情况进行组合。 尽量远离结构复杂的保险。

3.对于香港的投资联结保险来说,是一款非常不错的投资产品,同时兼具保险的功能。 按照时间成本法,可以降低风险,获得稳定的长期收益。 但购买时一定要详细了解充电情况。 每个保险公司的情况不一样,差别也很大。 切记不要被高额奖励所迷惑,货比三家。

4、保险是为了抵御生老病死带来的风险。 因此,重疾险和人寿保险是必不可少的,其次才是教育储蓄、养老储蓄、分红储蓄等。 保险不是想买就能买的。 你必须有一个健康的身体。 保险不是买了就可以马上用的东西。 每个人都想过上健康的生活。 做完担保,你就可以考虑再赚钱了!

編輯:碩谷新聞聚合

發表評論 取消回复