这个问题想必大部分朋友都听说过.... 但答案是“是”还是“不是”从来没有统一过,那么保险算智商税吗?

保险的定义

首先,我们需要了解保险的含义。

第一份有记录的现代保险单出现在公元 14 世纪的意大利。

1347年10月23日,意大利商船“圣科莱拉”号即将把一批贵重货物从热那亚运往马略卡岛。 这个距离虽然不远,但是地中海的飓风和海中暗礁都会成为致命的隐患。 双方约定,船长先在莱克维伦那里存一些钱,如果“圣科莱拉”号在六个月内抵达马略卡岛,这笔钱就属于莱克维伦,否则莱克维伦将承担船上货物的损失。 就这样,一份在今天看来并不完整的协议成为了第一张海上保险保单,也成为了现代商业保险的起源。

保险的原始逻辑是,保险公司通过保险合同,让众多陌生人达成风险分担协议,并从中获取利润。 投保使用少量资金来对冲潜在的巨大风险。 这是一项对各方都有利的业务。 最初的保险纯粹是基于成本的。 例如:保险公司收取保费100万元,其中95万元支付风险,3万元支付其他费用,2万元为净利润。 因为风险分布不均,最终只有少数人会脱离危险得到赔付,而其他大部分人的保费就白付了。 支付宝“享宝”的运营模式就是这种简单明了的“纯成本”。 由于“享保”的理赔额度有限,参保人数基数大,每个人的“分享”相对较小。

保险≠智商税

保险是智商税吗?

保险业已有670多年的历史。 如果保险是一场“智商税”,那么全世界已经缴纳了近700年的智商税。 “分享”未脱险“香香宝”保费的人,不也交了智商税吗?

如果要对保险是不是智商税下结论,我们应该从社会的角度思考三个问题:

1、保险给社会带来了哪些好的影响?

1.促进资源优化配置,提高经济效益。 保险公司将从客户那里获得的保费资金投入到高收益、稳定的行业,可以提高全社会的资金使用效率。

2.为经济社会发展营造稳定的环境。 商业保险具有损失补偿和经济支付的功能,实际上起到了稳定人民生活、稳定社会秩序的作用。

3.提高社会管理效率。 保险业务活动可以促进民事赔偿制度的快速实施。

4、筹集经济建设资金。 国家基础设施和公用事业的发展需要较大规模的资金,雄厚的保险资金为其建设发展提供了有力支持。

5.推动现代科学技术进步。 新制度、新技术、新业态的出现,既需要资金的支持,也需要新的风险因素,这就需要保险的支持。

六、促进经济社会交流。 人类活动范围和内容的增加带来风险的增加,保险的介入将有助于社会交往的顺利完成。

2、保险对社会有哪些不良影响?

这个frank真的写不出来。 我们知道的恶劣影响只有两个字:拒赔。 当然,拒绝赔偿的原因想必大家都很清楚,总结起来无外乎两种:

1、“亲情表”未告知详细保单条款,未明确保险理赔范围,欺骗隐瞒重要非赔项,导致理赔失败。

2.未如实告知/故意隐瞒自身有关情况,导致理赔失败。

3. 如果发生事故,需要多少人?

每个人都需要它。 很多朋友可能会对这个答案嗤之以鼻,但弗兰克还是要努力。 这里的“意外”是泛指,意思是不同的不可预见的事件都是意外。 亿万富翁通常会为他们的行业或财富继承分配更多不同类型的保险。 即使最坏的情况下,游艇和飞机也配备了财产保险。

从14世纪至今,保险已有600多年的历史,必然有其合理性。 医疗险、车商险、意外险、重疾险、医疗险……不同种类的保险可以提供不同风险的保障,但前提是你选对了险种,看清楚了保险条款,并且配置适合您的保险。 成为自己的专属“智商税”。

按需分配合理避税

按需分配是合理避税(智商税)!

目前,保险大致有五种:重疾险、医疗险、意外险、人寿险和储蓄投资险。 前四个是传统意义上的保险,最后一个更接近于理财。

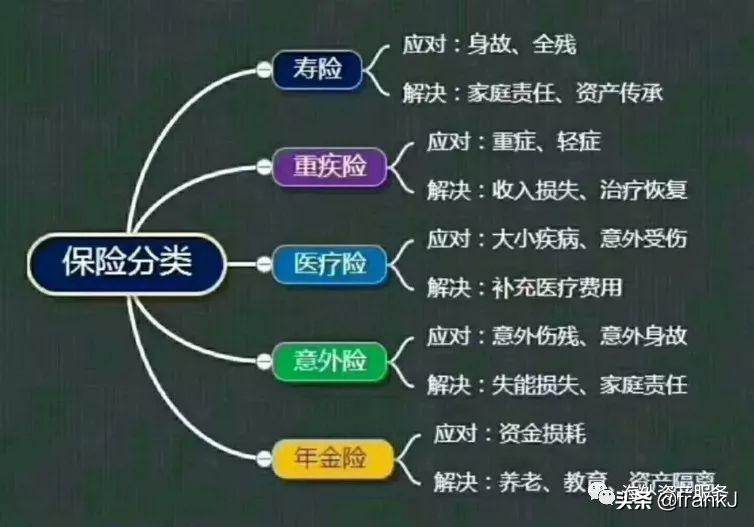

这五种保险按作用主要分为两类:

1. 保障:预防事故、疾病、灾害等低概率风险事件。

这本质上是通过概率调整保障资源分配给不同的个体和事件,以保证一旦发生低概率风险事件,当事人不会被风险事件搞垮。 这件事情不仅对遇到过风险事件的当事人有意义,对没有遇到过风险事件的人,也就是没有经历过危险的人来说,也是有意义的,因为它提高了安全感,从而提高了社会效率。

2、投资:将资金委托给保险公司,保险公司将其集中投资,然后支付给投保(实质上是投资者)一定的利息回报。 与其他委托理财相比,投资型保险有两个明显的特点,一是强制储蓄; 二是保险公司可以通过资产配置和周期配置,在收益方面达到类似固定收益的效果。

我们可以根据自己的需要和以上分类,对自己的保单进行自查: 保单

香港保险组合配置

1、香港保险中的重大疾病保险

1、香港的重大疾病保险,保额高,保费低,保障期长达一生。 同样的保单,香港保险只有内地的60-70%左右。 而且香港的重疾险有复利分红,而内地同类产品没有分红。 同样的投资,多年后保额与保单现金价值相差巨大(可提取保单理财)。

2、香港的重大疾病保险保障范围广。 内地保险公司只提供30多种重大疾病。 与此相比,香港的重大疾病保险可涵盖50多种重大疾病。 非重疾赔付总数可达数百种,自闭症、原位癌、重症哮喘、植物人等疾病均在保险范围内。

3、另一方面,内地保险公司对疾病的定义更为严格,例如“遗传性疾病、先天性染色体异常”、“被保险人2年内自杀”等很多情况内地保险公司都不承保,而香港孔“被保险人一年内自杀”、“触犯法律”不在保障范围内,理赔较为宽松。

4、内地大病保险投保范围广,理赔严格。 投保时保单范围广,理赔要求比较高。 相反,香港的重大疾病保险严格投保核保,理赔宽松。 只要您在投保时如实申报个人健康状况,投保成功,理赔时只要收到客户的投保单和书面证明,就会给您赔付。 只需快递指定医院的医疗证明,相关当事人无需赴港即可快速获得高额理赔。 结合众多新推出的电子理赔渠道,快速高效。

2、香港保险储蓄保险

越来越多的中国大陆人与家人一起购买储蓄型人寿保险。 香港市场储蓄型人寿保险产品的优势可以概括为以下几点:

分红高,长期回报年复利6%左右,以滚雪球复利的形式逐年滚动。 保单货币一般为美元,规避单一货币贬值风险。

灵活性强,5年/10年供款期可选,中间可灵活提取红利和现金价值,满足人生不同阶段的理财需求(包括教育金、结婚金、启动金、和养老金)。

免费体检额度高,每名受保人的保单总数不得超过5份,年化保费不得超过125万美元/1,000万港元。 免医疗核保,方便快捷。

投保年龄广,单次缴费保费可投保至75岁; 5 年供款期计划可供 70 岁以下的人投保。

统一费率,不分被投保年龄、性别、身体状况、吸烟习惯,采用统一费率。

免税财富传承,可指定受益人,依托保险平台实现家族财富免税传承,结合长期复利效应,一份保单成就三代富足。

3、香港保险

对于高端医疗险,香港保险针对性很强,优势明显。 以香港的高端医疗保险为例,可以总结出七大优势:

1. 涵盖所有疾病的住院和治疗所需的费用。 2.提供高达5000万港元的终身医疗保险。 3、每年可动用的医疗基金高达2000万港元。 4. 每日支付小额保费,即可享受全球高额住院保险及突破医保限制的VIP医疗服务。 5.如在港澳地区以外的旅程中不幸遭遇重伤或重病,可享高达1,000,000港元/澳门元的紧急支援服务保障。

6、定点医院住院直接结算(住院免费),终身续保。

4、香港保险大额人寿保险

也有不少内地人选择在香港购买大额人寿保险。 比如香港一家保险公司的大额人寿保险,如果客户支付了相当于100万美元的保费,在87岁之前,无论任何原因死亡,都可以获得500万美元的赔偿, 将直接支付给受益人。 相当于1:5。

那么,国内高净值个人和家庭应该如何更合理地配置香港保险呢? 对此,建议大家采用标准配置的产品组合方案,如下:

1、普通家庭:重疾+储蓄险组合(1+2) 2、高端个人客户:重疾+高端医疗+储蓄险/大额寿险组合(1+2+3/ 4) 3.财富传承:大病险+储蓄险+大额寿险组合(1+2+4) 4.海外资产配置:储蓄险+大额寿险组合(2+4) )

編輯:碩谷新聞聚合

發表評論 取消回复