2019年8月30日,银保监会发布《关于完善人身保险行业责任准备评估率形成机制和调整责任准备评估率的通知》,又名182号文。层浪直接将4.025%的年金产品推向了死胡同,开始倒计时退出历史舞台的时间。

182号文仅适用于2013年8月5日后发布的预定利率高于3.5%的产品,在此之前的产品不受此限制,预定利率低于或等于3.5%的产品不受限制. .

2个

在追问银保监会为何在这个时候发布这份《通知》之前,我们先来看看最近世界上发生了什么?

1月28日,加纳率先降息100个基点,利率降至16%。

2月7日,印度紧随其后,首次降息125个基点,利率降至6.25%。

2月14日,埃及第三个加入,降息100个基点,利率降至16.75%。

2月26日,吉尔吉斯斯坦第四个加入,降息100个基点,利率降至4.25%。

3 月 13 日,格鲁吉亚是第五个加入的国家,将利率下调 25 个基点,使利率降至 6.5%。

3 月 19 日,牙买加是第六个加入的国家,将利率下调 25 个基点,使利率降至 1.25%。

3月22日,巴拉圭第七次加入,降息25个基点,利率降至4.75%。

3 月 26 日,尼日利亚成为第八个加入的国家,降息 50 个基点,利率降至 13.5%。

4月4日,印度第二次降息25个基点,利率降至6%。

4月15日,哈萨克斯坦第九次加入,降息25个基点,利率降至9%。

4月25日,乌克兰第十次加入,首次降息25个基点,使利率降至18%。

4月26日,阿塞拜疆第十一次加入,降息25个基点,利率降至9%。

5月7日,马来西亚第十二次加入,减息25个基点,使利率降至3%。

5月8日,新西兰加入第13次降息25个基点,利率降至1.5%。

5月9日,菲律宾14日加入降息25个基点,利率降至4.5%。

6月4日,澳大利亚加入十五,降息25个基点,利率降至1.25%。

6月6日,印度第三次降息25个基点至5.75%。

6月8日,智利16日加入,降息50个基点,利率降至2.5%。

6月14日,俄罗斯加入第十七次降息25个基点,使利率降至7.5%。

7月2日,澳大利亚第二次降息25个基点,使利率降至1%。

7月18日,四国同时宣布降息。 他们是:

7月25日,土耳其第21次加入,降息425个基点,利率降至19.75%。

7月26日,俄罗斯第二次降息25个基点至7.25%。

8月1日,美国22日加入,降息25个基点,利率降至2%-2.25%。

8月1日,继美国降息后,5个国家和地区宣布降息,分别是:

8月7日,三个国家同时降息,分别是:

8月8日,菲律宾第二次降息25个基点至4.25%。

8月15日,墨西哥加入第29次降息25个基点,利率降至8%。

9月6日,俄罗斯第三次降息25个基点,利率降至7%。

9月12日,欧洲央行30日加入,降息10个基点,利率降至-0.5%,并重启QE政策(货币宽松政策就是开始印钞)。

9月13日,越南第31次加入降息25个基点,使利率降至6%。

以上就是2019年降息的国家和地区。这一次,不仅是发展中国家,发达国家也加入了降息的浪潮。 世界各国如何做到这一点? 集体玩跳水。

3个

全球经济增长不及预期,增长乏力,经济持续下滑,全球经济风险加大。 尤其是美国和欧洲央行的降息,也让世界经济雪上加霜,蒙上阴影。 未来经济的不确定性在于,各国都在想方设法刺激经济增长。

当前全球经济环境愈演愈烈,连美国和欧盟都纷纷降息。 中国跟不跟? 每个人都可以预测和关注。

虽然中国表面上没有宣布降息,但近期一系列国家政策也在变相降息,这也是为了刺激经济增长和实体经济发展。

第一政策:

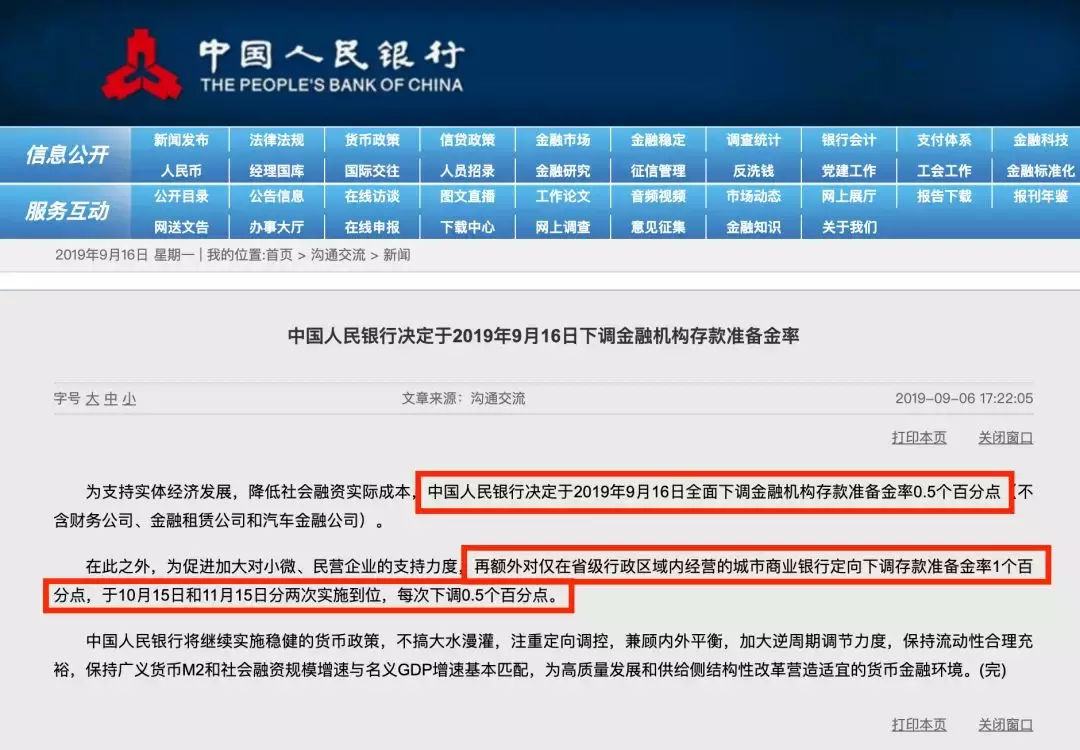

9月6日,中国人民银行宣布,9月16日起下调金融机构存款准备金率0.5个百分点; 此外,对仅在省级行政区域经营的城市商业银行存款准备金率下调1个百分点。 10月15日和11月15日实施两次,每次下调0.5个百分点。

下调存款准备金率是好消息吗?

这不是好消息,实际上是变相降息。

银行把一部分钱存在人民银行,现在央行给银行的利息少了,是不是也意味着存款的利息也少了?

第二政策:

9月16日,国家外汇管理局宣布取消QFII/RQFII投资额度限制。 也就是说,它加快了境外合格投资者在中国的金融投资,比如买卖股票。

国家也在想办法刺激经济增长,拉动实体经济发展,拉动消费,拉动内需。

随着外部经济环境的恶化和投资风险的增加,银保监会正在控制保险公司的风险,因此182号文出台。

4个

保本保息的理财产品不多,尤其是高利率的理财产品。 保本保息的产品有存款、国债、保险,金融三驾马车之一,尤其是保本保息的产品,只有保险,没有之一。

接下来说说4.025%的预定利率对老百姓的影响。 首先,我们要知道预定利率是多少?

预定利率是保险公司在设计产品时需要采用的利率。 保险公司使用客户的资金并承诺以每年复利的形式返还,体现在客户每份保单的现金价值上。 如果你的保险保障期是终身的,那么保险公司给你的回报就是终身的,在合同上白纸黑字的写着。

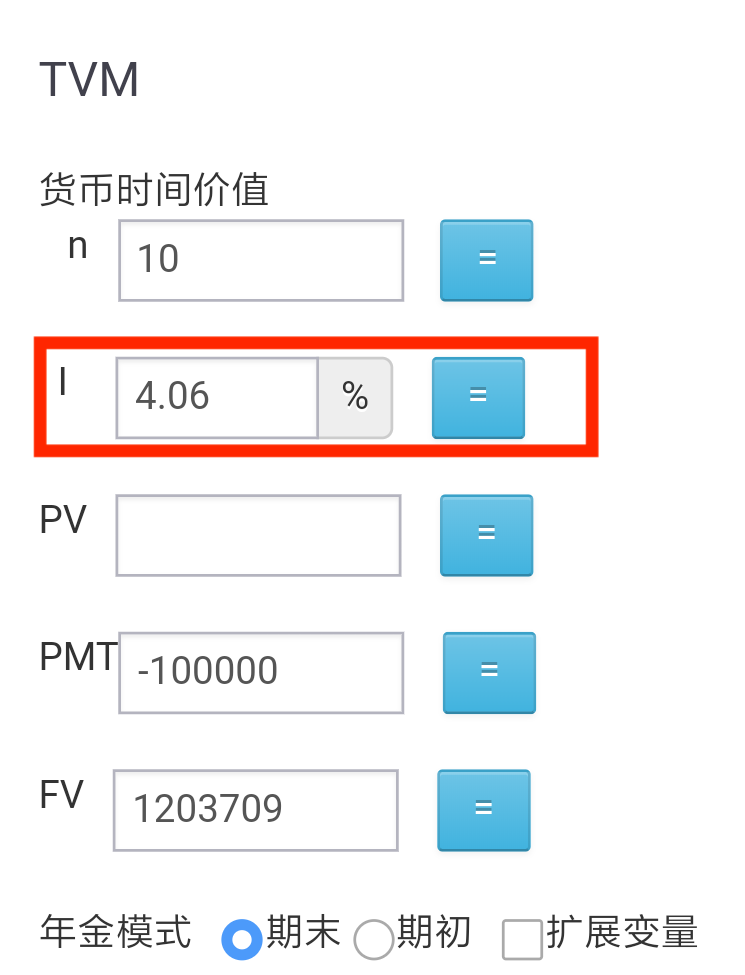

我们以热门年金产品如意祥为例。 0岁宝宝,每年交10万元,交10年。

假设我们买了一个10年期的分期定期存款理财产品。 如果我们在第10年末退保,本息可一次取回,10年利息为人民币。 然后让我们计算年复利。 羊毛布? 我们用复利计算器发现这10年的复利是4.06%,已经高于预定的4.025%的利率。

ps:n代表投资期

I代表年复合利率

PV代表性能值

PMT代表每年投入的金额

FV代表未来价值,即投资到期时的总收益。

如果你10年不退保,继续持有这个保险,30年后这个保险的现价已经是10万元了。 如果换算成单利,就是5.5%。

如果持有40年呢? 账户价值已经达到人民币,换算成单利是7.3%

如果持有50年呢? 账户价值已达人民币,单利10.13%

如果举办60年呢? 账户价值已达人民币,单利12.75%

如果是100年呢?

……

真是难以想象。 4.025%好像不高,但是如果换算成单利,你还觉得低吗?

所有的财富都需要时间来积累。 最好的理财方式是复利+时间。 这是最好的武器,比原子弹还要可怕。

赶紧拿出计算器算一算,要多久才能达到你定下的1亿小目标,哈哈哈~~

5个

当前,我们正处在一个世界大变革的时代。 世界经济增长正在放缓,随时可能恶化。 我们目前正处于全球降息的大潮中。 负利率时代离我们只有一步之遥。

现在已有30多个国家加入降息潮,未来会有多少国家加入? 中国能独善其身吗?

我们未来面临太多的不确定性,但我们能确定的是确认未来的不确定性,尤其是即将到来的银发潮,所以为老人早做打算,早做打算,早安心,才能面对它更从容,可以配置一款保本保息的年金产品,是一个非常不错的选择,4.025%的收益写入合约。

随着银保监会182号文的发布,4.025%预定利率的产品即将退出历史舞台,并将越来越稀有,买进珍惜!

把握现在,赢得未来!

編輯:碩谷新聞聚合

發表評論 取消回复