股市作為經濟晴雨表,對經濟前景大都有超前的反映。隻不過,港股市場又是離岸市場,波動性會較在岸市場更大。目前,中美兩大經濟體各有難關要過,港股的處境深陷其中:處於內地基本面和海外流動性難以轉好的階段,盡管估值吸引,但缺乏整體性上升動力,隻可小註主題和景氣賽道。

港股今年隻好瞭一個月,從2月開始已連續4個月下調。從基本面來看,投資者由年初“中國復蘇,美國衰退”的預期,逐步修正到“中國弱復蘇,美國軟著陸”,體現在港股,就是持續的下調,直到中國經濟出現明顯的亮點。

美國近期公佈的數據,顯示就業市場仍然興旺,經濟衰退隻聞樓梯響,但高通脹卻高持不下,令加息周期何時結束徒添疑惑。現時市場預期下周加息概率較低,但7月份的加息概率接近50%,看來還要再等1至2個月的通脹數據,才能變得更為清晰。

在加息陰影下,納斯達克指數卻走出瞭一波20%的上漲行情,與標普500的中位數漲幅幾乎為零形成強烈的對比。指數的不同表現,反映瞭華爾街一方面看好人工智能(AI)的前景,另一方面也擔心經濟衰退的出現。同樣的分化走勢,其實也反映在A股市場。隻是港股作為離岸市場,近期的走勢似有邊緣化的趨勢。

中特估調整料完成

中國最新經濟數據顯示,制造業弱勢,服務業復蘇放緩,通縮壓力上升,市場對決策層放寬宏觀政策的預期升溫,可能適度降息降準,加大對科技創新和高端制造的信貸支持,但對實施新財政刺激的預期較小。如果缺乏實質的政策支持,弱復蘇局面料持續一段時間。從趨勢性來看,中國的長期增長要看自主可控與高端制造,而穩定性則要看消費力。反映中小企業景氣的財經制造業指數,已出現轉機,大型企業可能需要更多的時間才能恢復到景氣線。

在整體經濟未實現強增長前,AI行業料繼續成為全年投資主線,尤其是港股處在該產業鏈(算力、算法、數據)頂端的公司。另一方面,受益於全球AI資本開支提升,相關芯片、光模塊、服務器等細分行產業龍頭亦可趁調整時吸納。三大電迅商率先調整,本周出現逆市上升,可看多兩日,若能重回及企穩上升軌,“中特估”的調整有望告一段落。

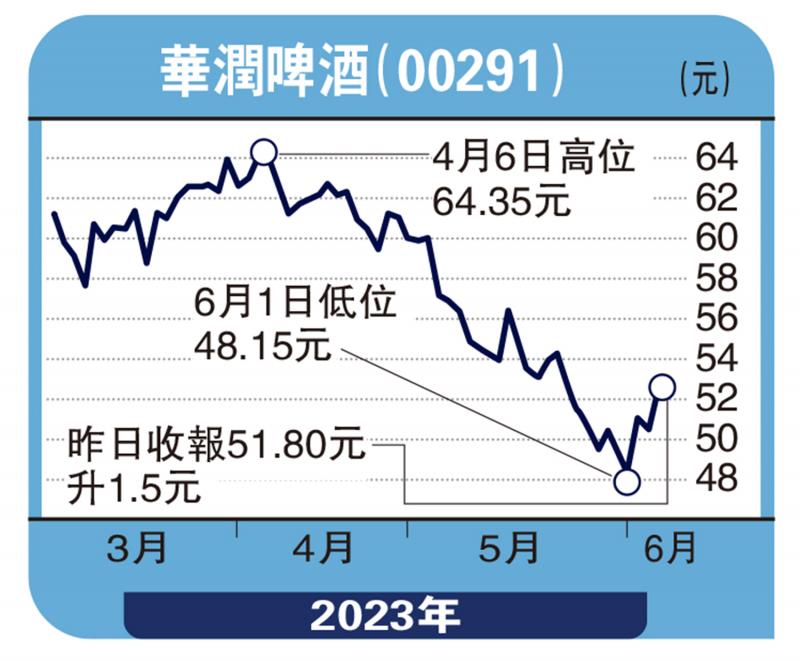

發表評論 取消回复