圖:2023年4月M1增速提升,M2增速下行、2023年4月財政存款同比多增

2023年4月新增社會融資規模為1.22萬億元(人民幣,下同),同比多增2873億元;社融存量同比增速持平於上月的10%。考慮到去年同期低基數效應,以及今年一季度“開門紅”期間社融月均同比多增8200多億元的亮眼表現,4月份“穩信用”壓力有所顯現。

從分項來看:

一方面,人民幣信貸增勢放緩,是4月社融驟降的主要拖累。2023年4月人民幣貸款4431億元,為2008年以來歷史同期的次低點(僅較2022年同期高815億元)。但得益於出口邊際回暖、人民幣匯率相對穩定,4月外幣貸款同比有所少減。

另一方面,表外融資和直接融資基本延續瞭一季度的格局:

一是企業直接融資同比縮量,繼續小幅拖累新增社融。2023年4月企業債融資、非金融企業境內股票融資分別同比少增809億元、173億元。今年春節後,企業貸款發行規模持續高於去年同期,但到期償還也迎來高峰,對淨融資構成拖累。截至2023年一季度末,2022年10月推出的500億元民營企業債券融資支持工具(第二期)尚未開始投放使用,相關政策支持還有待落地。

二是政府債融資規模同比多增,但需警惕後續影響。今年前四個月,財政繼續前置發力,政府債融資規模較去年同期累計多增3114億元。以財政預算數據看,2023年政府債融資的總體規模與去年相當。但不同之處在於,2022年在3月底就已經下發剩餘批次的新增地方債額度,而2023年截至5月上旬仍未下發剩餘批次的地方債額度,且提前批的剩餘發行額度不及萬億。如果近期下發地方債額度,按照往年節奏,經過地方政府項目額度分配、預算調整程序,剩餘批次地方債可能至6月中下旬才能發出,其間的“空檔”可能會拖累政府債融資表現。

三是表外融資同比多增,持續對社融構成小幅支撐。其中,委托貸款和信托貸款單月小幅新增,相比去年同期分別多增85億元、少減734億元。在表內票據貼現減少的情況下,未貼現銀行承兌匯票較去年同期降幅收窄,同比少減1210億元。

4月份新增人民幣貸款為7188億元,比去年同期低點僅略有多增,相比2018年至2021年同期均值少增6237億元。各分項從強到弱排序,企業中長期貸款>企業短期貸款>居民短期貸款>居民中長期貸款。其中,房地產銷售低迷拖累居民中長期貸款,居民對樓市預期偏弱、提前償還存量房貸又雪上加霜。

相對而言,企業信貸需求情況較好。一方面,企業中長期貸款在一季度大幅高增後,4月又創歷史同期新高,仍然能夠有效發力。另一方面,表內票據維持低增長,也意味著目前企業貸款需求或許尚可。

此外,4月初以來存款利率市場化改革較快推進,有助於緩解銀行面臨的淨息差壓力,增強其支持實體經濟的可持續性,能夠為企業貸款利率的進一步下調“蓄力”。

基建仍需財政支持

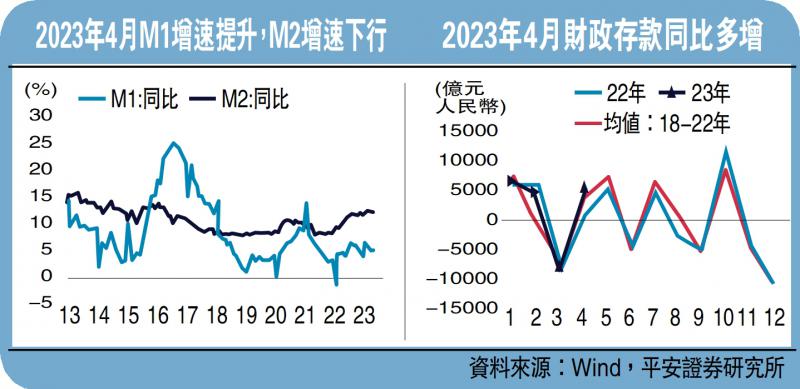

貨幣供應方面,M1(狹義貨幣供應)同比小幅回升。一方面,從歷史規律看,每年前四個月翹尾因素對M1同比走勢的影響較大,這可能是驅動其變化的主要原因。另一方面,在企業貸款擴張的同時,企業存款也有邊際改善,4月新增規模約1408億元,而21年、22年4月企業存款均在減少。

M2(廣義貨幣供應)同比增速有所回落。一方面,4月信貸擴張乏力,對M2的支撐不強。另一方面,居民資產再配置,銀行理財規模重回擴張,對M2也形成拖累。此外,考慮到去年4月M2同比增速較3月抬升0.8個百分點,基數的變化也有較強影響。

4月居民存款出現瞭2022年3月以來的首次同比少增,其驅動因素更多是傢庭資產的再配置,流向消費的規模可能較為有限。4月以來多傢中小銀行下調掛牌存款利率,而銀行理財市場需求火熱,居民提前償還房貸規模較高。

值得警惕的是,4月財政存款同比大幅多增4618億元,去年同期留抵退稅推進存在一定影響。但結合其他指標看,財政對實體經濟的支持力度可能有所減弱,基建投資相關的高頻指標出現瞭下行的苗頭,重大項目開工金額同環比較快下滑。從4月金融數據看,房地產恢復仍然緩慢,基建投資仍需財政大力支持。

發表評論 取消回复