離岸人民幣兌美元升破7.12關口,日內漲超300點。

12月28日,在岸及離岸人民幣兌美元匯率持續攀升,當前在岸人民幣兌美元報7.1177,離岸人民幣兌美元報7.12085。這一趨勢反映瞭外匯市場上對人民幣的強勁需求。

相關閱讀:

中國銀行首席研究員宗良:中國經濟有所抬頭,2024年人民幣對美元匯率穩中趨升

回望2023年,面對復雜嚴峻的國際環境和艱巨繁重的國內經濟發展任務,我國頂住瞭國內外多重因素交織疊加帶來的下行壓力,呈現經濟持續復蘇、消費需求增加、投資不斷增長的態勢。面對2024年,在繼續實現經濟穩定發展的目標下,也不乏對宏觀經濟周期、未來經濟走勢、物價水平、中美利差等問題的擔憂。

中國經濟目前在經濟周期的什麼階段?如何判斷2024年的消費者物價水平和生產者物價水平?

“整體上來看,中國在發展過程中有結構性問題,也有周期性問題。但是從目前來講,我們的周期性問題屬於主導性問題,結構性問題相對來講是第二個問題。當前,擴大需求是一個很重要的方面。在經濟的下行周期階段,尤其是在我們國傢總供應超過總需求的情況下,宏觀經濟政策需要適當發力,使我們的經濟增長總體上呈現圍繞潛在增長率波動的態勢。”中國銀行首席研究員宗良在接受每日經濟新聞專訪時如此說道。

宗良是怎麼理解宏觀經濟周期、未來經濟走勢的?對於2024年物價水平,以及中美利差等問題又有何獨到見解?記者就此對宗良進行專訪,以下NBD代表每日經濟新聞。

中國銀行首席研究員宗良 圖片來源:受訪者供圖

宏觀政策往往根據經濟周期所處的不同位置進行調整

NBD:請問宏觀政策如何影響經濟周期?中國經濟目前在經濟周期的什麼階段?

宗良:我們平時說到經濟周期通常有一個很重要的情況,它會呈現一種波動態勢、周期性循環,類似於一年四季,春夏秋冬周而復始的循環。但是現實中,經濟周期的波動性沒有那麼清晰。

在現實中,經濟周期有三個方面比較重要、比較特殊,下行、上行、拐點。有上有下有拐,這往往體現出周期的一個非常重要的內容,也是我們日常中分析經濟周期各個方面的非常關鍵的一環。

這麼一來,可以看到在實踐中,宏觀政策往往根據經濟周期所處的不同位置,比如(經濟周期處於)中間的話往往采取逆周期,或者說一些跨周期的措施進行調整,當然主要還是逆周期。在經濟上行期間,政策整體上會壓縮一點總供給、總需求,類似開車一樣,把(速度)稍微地收一收,踩剎車。反過來,如果是經濟下行的時候,往往得加足馬力再加點油,讓它走得快一點。拐點的話,在經濟處於從下向上或者從上向下走時,往往呈現出拐點的形態。

當今世界近幾年的情況來看,有這麼一種態勢,全球經濟呈現一種分化。比如從全球的角度來講,現在正處於一個相對下行的狀態;美國的情況又略有區別,近幾年偏於朝上走,現在到瞭拐點;中國經濟在放緩過程中又慢慢有所抬頭、有所上升,處於放緩過程中又呈現一個小拐點的位置,最新的中央經濟工作會議精神,也對這方面作瞭描述,也就是穩中有開始回暖的態勢,呈現這種狀況。

所以我們在分析經濟周期的時候,往往註重“上、下和拐”三點,在這個過程中,從整體上把這幾個角度分析清楚,宏觀政策的效果就可以瞭。

整體上來看,中國在發展過程中有結構性問題,也有周期性問題。但是從目前來講,我們的周期性問題屬於主導性問題,結構性問題的相對來講是第二個問題。

當前,擴大需求是一個很重要的方面。在經濟的下行周期階段,尤其是在我們國傢總供應超過總需求的情況下,由於政策的平穩平衡性,使我們的經濟增長總體上呈現圍繞潛在增長率波動的態勢,也就是,呈現略微的波動但基本與潛在增長率是一致的。2021到2025期間,我們預測的潛在增長率5%左右,那麼我們整個經濟增速在5%左右是正常的。

強調投資和消費之間的良性互動

NBD:請問您如何判斷2024年的消費者物價水平和生產者物價水平?

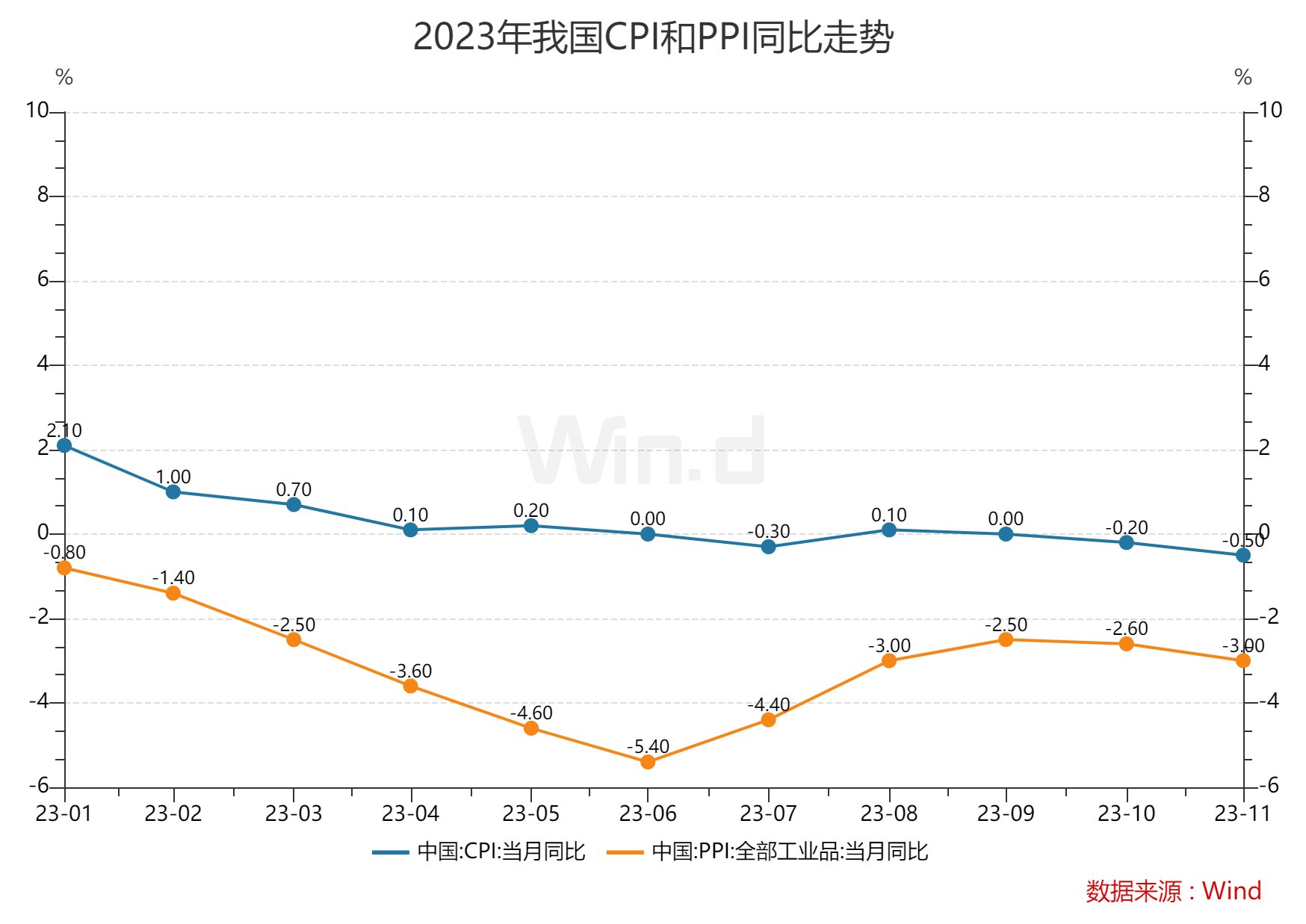

宗良:目前來講,從2023年物價走勢我們能夠看到一個特點,月度物價從原來的正通脹,慢慢到負。11月份CPI同比負0.5%,環比也是負0.5%,PPI也呈現瞭一種負的狀態,尤其是最近這一段時間,相對來講,從CPI和PPI來看,呈現一種負的狀態。全年來看,相對來講還是正的,但是11月份呈現負的狀態。

圖片來源:Wind客戶端

這種狀態的產生,有多方面的原因。一方面是外部的環境,比如說國際油價的下跌,會對整個價格間有所影響。另一方面,從國內的情況來講,蔬菜、豬肉等價格都有下跌,尤其豬肉的價格呈現出下跌態勢也帶動瞭整個價格的下跌趨勢。

目前,總體上來講,通脹的壓力不大,比較小。但是物價也面臨一種通縮的風險,大傢會擔心我們的物價持續下跌,會不會帶來各個方面的緊縮。這種狀況,從宏觀政策上來講,可能需要更加積極的政策,引導消費和投資的旺盛。這樣的話,可能通脹的預期就會好轉。

展望2024年,我們可以看到,2023年外貿形勢總體稍微偏弱,但從最新情況看,11月份我國的外貿達到一個無論是按美元還是人民幣計價,都呈現一種正增長的態勢。10月份的話,用美元計價是下降的,但是用人民幣計價是上升的。整體上看,說明外貿正呈現一種回暖態勢。當然,也是因為全球與國內形勢的好轉,才引起這種變化。

當然,從國內的情況來講,比如中央經濟工作會議,也展示瞭這種穩定向好的態勢。而且,2024年的政策還要求穩中求進,同時強調投資和消費之間的良性互動。我認為在此過程中,在政策力度上也會比較有較大的呈現。我們期待在2024年,通脹能基本平穩、略有上升,我們預計2024年CPI可能在1%左右的上漲,PPI在0.5%左右的水平。

從更加全面的角度審視未來發展新動能

NBD:在地產低位運行的情形下,請問您認為中國經濟增長的新動能可能是什麼?

宗良:中國經濟增長動能方面,我們需要從更全面的角度審視未來發展新動能。2023年是疫情恢復的一年,這一年我們很多東西正在嘗試著做。2024年,我們將采取一些措施,可以說有一些新的動能需要註意。

第一,積極推進高水平開放,發揮好先進產業鏈的引領作用,擴大出口。在高水平開放的過程中,我們的出口可望在年底穩步上行,呈現上行態勢。同時,我們要看到一個非常特殊的情況,一些高端的產業鏈,比如汽車產業鏈上,我們正在引領一個強大的產業鏈,因為汽車可能給電池等各類產業都帶來瞭重大的發展機會。再比如高端智能手機,如果有一個較好的市場,也會帶動大量相關的產業拓展。我們中國產業在全球產業鏈上的位置也在發生一種變化,一定要把這種新動能發揮出來,引領我們的出口增長。

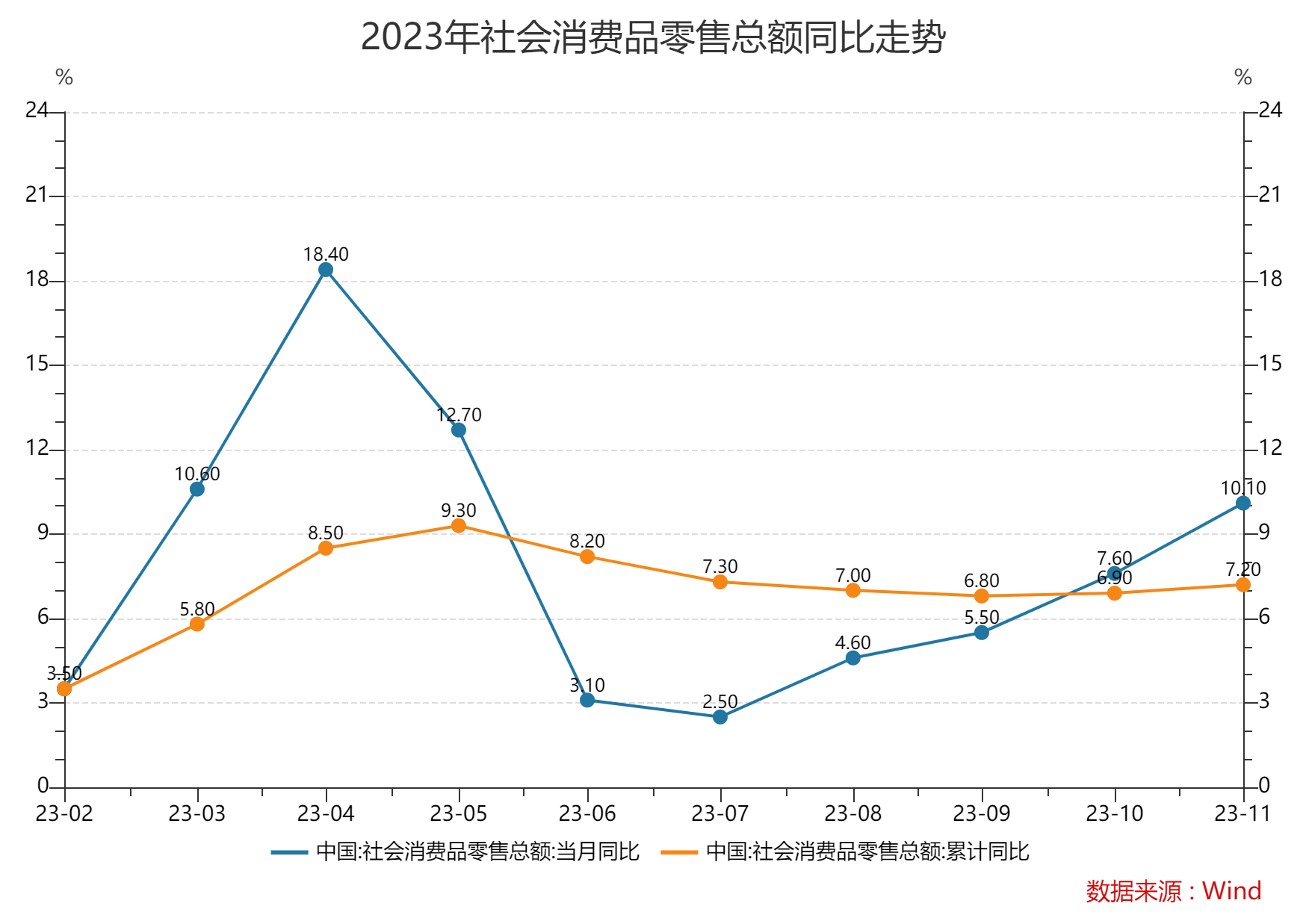

圖片來源:Wind客戶端

第二,發揮消費動能。消費仍然是我們國傢很重要的一個方面,2023年1月到10月,中國消費增長大概是6.9%,10月份大概是7.6%,預測全年的也應該保持在一個較高的水平上,今年消費發揮著一個很好的動能作用。在新的一年,我覺得消費可以發揮更大的這種動能,特別是中央經濟工作會議特別強調,要激發有潛能的消費,同時還特別強調要打通外國人到中國經商、旅遊的堵點。實際上,外國人到中國消費的動力,也出現一個明顯的回升。我覺得這可能成為中國經濟增長的一個動能。

第三,科技創新。科技創新是新質生產力的重要體現,比如人工智能相關領域的發展,可能帶來很多供給品的增加,這是一種新的動能。

第四,平衡好市場與政府的關系。要讓市場發揮決定作用,政府發揮較好作用。比如民營企業能夠發揮市場主體作用、激發活力、激發動能,也可以為2024年經濟的高質量發展奠定堅實基礎。

NBD:提振消費信心的關鍵因素是什麼?

宗良:如何激發有潛能的消費,這是一個重大的課題。首先,現有的消費要能夠保持下來,比如各種服務性消費,甚至包括一些生產性消費。從未來的角度講,還可以想出一些好的方式和方法,讓消費拉動一些杠桿效應,讓大傢更加地敢消費、能消費、願消費,比如教育、養老方面能做得更好,要努力提升大傢的收入水平。同時,我們的措施可以更加得力一些。比如暑假期間,可以考慮在一些景點給予學生們更大的優惠,甚至也給傢長一些靈活的假期,把潛在的消費激發出來,讓我們每投入一元消費,都能激發比較大的潛在消費。

在供應和需求兩個方面做好平衡,實現動態消費與供應的協調配合,為我們經濟的高質量發展形成有效支撐。

2024年人民幣對美元匯率會呈現一種穩中趨升的態勢

NBD:請問您對中美利差有哪些解讀?

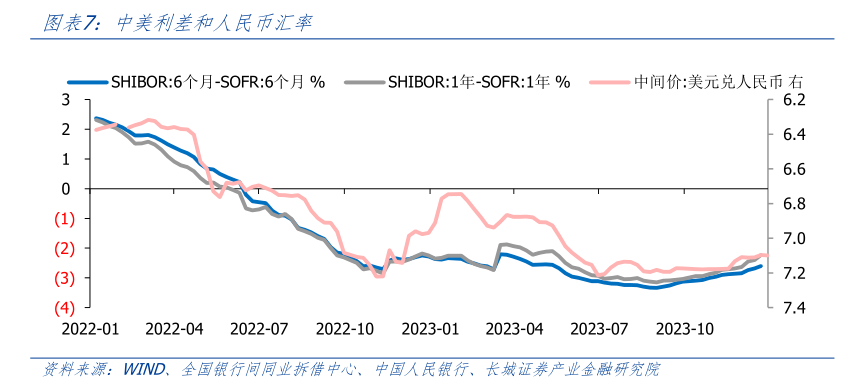

宗良:中美利差確實呈現瞭一種比較特殊的狀況。美國聯邦基金利率現在處於比較高的狀況,經過加息之後達到5.25%~5.5%的水平。這兩年,中國利率水平呈現穩中下行的態勢,從全球的角度來講,能做到這種狀況的國傢很少。相對來看的話,日本保持瞭零利率,但是日元這兩年貶值狀況明顯,貶值到150左右,是很嚴峻的一種狀況。利率、匯率、資本流動之間是有密切關系的。可以這麼說,在美國加息背景下,中國能做到降息,在全球來講是一個大膽而又有底氣的舉措,體現出中國在政策把握上,有比較明顯的定力。

當然,在某種程度上也會給我們帶來一定的壓力。從利差的角度上來看,比如十年期國債利率我們不到3%,美國十年期國債利率大概在4點幾的水平,總共有將近一個多點的利差水平。同時,美國房貸利率現在也比較高,甚至比中國高瞭好幾個點。

在這種狀況下,我們的政策還需要統籌考量利差、匯率、資本流動幾個方面,靈活地創造一個較好的市場環境。比較好的情形是,我們現在推進高水平開放,鼓勵創造一個好的營商環境,外資方面,比如國際卡組織,像萬事達卡已經獲批進入中國。

在新的一年,要按照中央經濟工作會議要求,打造“投資中國”品牌。外資來到中國投資有好處,就是容易進來,容易賺錢,同時容易出去,這就是一個非常良好的營商環境。我們期待在這種狀況下,平衡利差、匯率、資本流動之間的關系,打造適宜各類市場主體的營商環境。

NBD:對於2024年的人民幣走勢,您如何預測?

宗良:2023年來看,前期人民幣匯率有一定的升值,中間有較大幅度的貶值,貶值最大達到7.3左右,現在人民幣匯率又有瞭回升,在7.1到7.2之間的水平。

我們理解人民幣和美元之間的貶值或升值,不要簡單地說人民幣動還是不動,用匯率來講,往往是兩種貨幣的表現。實際上,人民幣匯率即使穩定,但是如果用美元來衡量,作為尺子的美元有時漲有時跌,尤其“尺子”還是按照歐元、日元、英鎊、瑞士法郎、瑞典克朗、加拿大元6種貨幣來衡量它的美元指數。衡量完指數之後,對其他貨幣的升值或貶值都可能會產生比較明顯的引導作用。此時,它的升值和貶值會是表現在我們的貨幣上。

2023年,美元加息整體體現在持續的過程中。在美元加息的階段,通常一般的貨幣,包括人民幣相對來講對美元都呈現一種貶值的態勢。但是現在來看,有幾個方面都在發生變化。第一,中國的外貿順差開始慢慢增加,外貿的形勢在回暖。第二,中美之間的利差也呈現出美元加息到一定階段,出現拐點的態勢,也就是意味著美國加息基本到頂瞭,最多看美國什麼時間降息或者維持平衡,大體上來講,中美利差呈現收低的態勢。

在這種背景下,我們預測,2024年人民幣對美元匯率會呈現一種穩中趨升的態勢,總體也不會呈現大幅度的升值。因為美元也可能有很多變動,中間的不確定性包括美國降息或者何時降息的時間拐點,各方面的情況也有很大的不確定性。我們覺得,呈現在“7”左右的波動態勢,是大概率事件。

發表評論 取消回复