巴菲特再加碼日本五大商社!6月19日日本股市收盤後,伯克希爾哈撒韋(Berkshire Hathaway)表示已經通過旗下全資子公司National Indemnity將其在日本五大商社的平均持股比例提升至8.5%以上。

詳細來看,伊藤忠商事的持股比例被伯克希爾哈撒韋從6.21%增至7.47%;住友集團的持股比例從6.57%提高到8.31%;三井物產持股比例從6.62%增加至8.09%;丸紅的持股比例從6.75%提高到8.3%。

早在今年4月,巴菲特就公開表示有意向繼續增持日本五大商社的股份,平均持股比例可能最高達到9.9%。彭博社分析稱,伯克希爾哈撒韋此舉說明其準備在日本長期投資。

五大商社年內股價均大幅上漲

2020年8月,伯克希爾哈撒韋首次宣佈買入日本五大商社(三菱商社、三井物產、伊藤忠商事、住友、丸紅)超5%的股份;今年4月,伯克希爾哈撒韋把對五大商社的持股比例提升到7%以上,成為在美國之外最大的投資。

上述五傢商社都是日本大型綜合貿易公司,但又各具特點和優勢。三菱商社在煤炭、液化天然氣、銅等能源產業具有優勢,並且在新能源等領域積極投資;三井物產在鐵礦石和天然氣等領域優勢較強,目前正著力發展健康醫療等非能源產業。住友主要經營非鐵金屬,在房地產、傳媒、租賃等產業具有優勢。

伊藤忠商事為非財閥系商社,在纖維、食品、信息和金融等產業佈局較多,與中國關系較為密切,全傢”familymart便利店就在其旗下;丸紅與伊藤忠商事一樣,都是“非財閥系”商社,在食品、電力等產業優勢較大,致力於發展海上風電產業。

今年以來,五大商社的股價漲幅令市場矚目,丸紅和三菱商事均上漲65%左右,住友集團漲超42%,伊藤忠商事股價漲超37%,三井物產股價也上漲瞭近20%。

除股價外,五大商社2022年的業績也十分強勁,4傢凈利潤都達到瞭歷史最高紀錄。以住友商事為例,該商社2022財年的凈利潤達到5651億日元,創下最高利潤紀錄。丸紅2022財年的凈利潤也創下歷史新高,達到5430億日元。此外,三井物產的營收凈利潤同比也都有顯著增長,2022年總收入為11.76萬億日元,同比增長46.78%;凈利潤9147億日元,同比增長172.68%。

巴菲特在今年的日本之行中提到,日本商社以其全球貿易網絡、多元化業務和穩定的盈利能力著稱。在此前的股東大會上,巴菲特也直言日本商社具有強大吸引力:“作為一個整體,五大商社能給伯克希爾哈撒韋的收購帶來14%的收益,同時還可以支付可觀的股息,有時還回購股票。”

此外,巴菲特還表示,伯克希爾哈撒韋可以通過日元融資消除貨幣風險,成本僅有0.5%。

海外資金加速湧入日本股市

4月份以來,日本股市格外火熱,日經225指數刷新1990年代以來新高,截至6月19日,日經225指數收於33370.42點,今年來已漲27.88%。

日股的上漲吸引瞭大批海外投資者湧入,年內資金流量創歷史新高。民生證券數據顯示,截至6月4日,海外投資者湧入日本股票和基金規模高達5.76萬億美元,遠超歷史同時,推動日經指數持續上漲。

財聯社援引風投公司Coral Capital Inc.首席執行官James Riney觀點:“海外機構對日本資產重燃投資興趣,日本的初創企業也有望分到一杯羹,從而可以減少全球投資衰退的影響。”

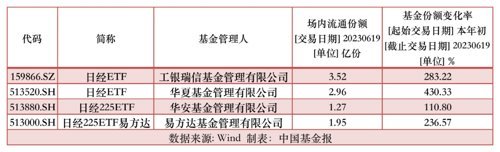

受日股持續走強的影響,國內跟蹤日經225指數的場內ETF今年也備受市場關註。目前國內有4隻產品是以日經225指數為跟蹤標的,分別是易方達日經225ETF、華安日經225ETF、工銀瑞信大和日經225ETF、華夏野村日經225ETF。

這4隻基金近半年都有較為出色的表現,流入資金也在持續加大。場內流通份額最大的是工銀瑞信旗下的日經225ETF,wind數據顯示,截至6月19日,該ETF場內流通份額達到3.52億份,年初以來的基金份額增長率達到283.22%。華夏野村日經ETF年初以來基金份額增長率更是直接暴漲430.33%。

日本股市為何持續上漲?

對於日本股市今年大漲的原因,多傢券商都通過研究報告給出瞭分析。

民生證券分析指出,與海外其他經濟體不同,日本經濟飽受疫情擾動,並且持續弱於疫情之前水平,直到去年下半年,日本政府開始逐步放開疫情相關防控措施。在持續的財政刺激與貨幣寬松的環境下,日本經濟增速逐步走強,當前已與疫情前的水平相當。

平安首經團隊認為,日本股市本輪上漲的原因有以下四點:

首先,全球風險偏好上升,因美股受“軟著陸”預期和“科技牛”的雙驅動。美股波動率指數(VIX)快速下降是直觀體現,有較強科技屬性日經225指數(48%為科技行業)獲得加持。今年以來,日經225指數與美股納指的100日滾動相關性明顯高於標普500指數。

其次,日元匯率走貶,因美國加息預期升溫、日本維持貨幣寬松。據CME FedWatch,市場對於截至2023年7月的利率預期,由4月初的4.75%左右升至5月下旬以來的5.25%左右。與此同時,日本貨幣政策維持寬松,進一步引發日元貶值。

再次,日美名義增速差呈縮窄之勢,因日美實際增速相當、通脹收斂。即便目前日本經濟仍處於“恢復性”增長,但是在美歐衰退風險的映襯下,表現相對亮眼。

最後,日股估值預期向上,因“巴菲特效應”和“交易所督導”打開估值想象空間。截至2023年1月,日本上市企業BP小於等於1的占比高達42.3%,且近五年呈現反彈趨勢,這也意味著日本企業的估值改善空間較大。

日本經濟及股市前景如何?

招商證券近期發佈的宏觀研究指出,2022年以來日本經濟出現瞭一些好消息,通脹已連續13 個月在2%以上。制造業有加速回流跡象。但人口結構、優勢產業外移等因素讓日本想走出“失落”仍充滿挑戰。貨幣政策方面,今年4 月偏中性立場的植田和男接任央行行長,貨幣政策轉向或不再遙遠。

對於日本股市接下來的發展前景,招商證券表示,若未來一年,日本經濟復蘇確定性提升、通脹持續2%以上,且國際金融及外匯環境穩定,日央行或擇機結束負利率和YCC 政策,屆時將產生顯著外溢效應。一方面,10Y 日債收益率將承受明顯上行壓力,日元或大幅升值。另一方面,將推動日本存量資金回流、並加速國際資本增量流入日本金融市場。

平安首經團隊認為,短期外資配置日股熱情可能延續,但本輪日股上漲的可持續性存在較多不確定性。

首先,美歐股市風險偏好或有降溫風險。一旦美歐股市出現調整,日股也將大概率受到波及。其次,日元升值風險正在加大。通脹長期走高之下,日本貨幣政策轉向壓力上升。

再次,日本經濟“一枝獨秀”可能隻是暫時。日本名義經濟相對積極的表現,以及其對股票市場的加持,或難持續。

最後,“日特估”能否真正兌現仍有待觀察。隨著時間推移,尤其在1—2個財報季後,日本上市企業的盈利能力、回購能力以及市值管理能力等將受到檢視。

編輯:艦長

審核:許聞

發表評論 取消回复