緊縮周期將如何收場。

當地時間13日,為期兩天的美聯儲6月貨幣政策會議將在華盛頓正式拉開帷幕。

作為美聯儲可能暫停加息的節點,本次議息會議與以往相比更吸引人們的目光。除瞭美聯儲主席鮑威爾的新聞發佈會之外,最新經濟預測摘要(SEP)中有關加息路徑、通脹預期等數據也將成為焦點,市場或進入巨震模式。機構預計,美聯儲或堅持其鷹派基調,為7月份的加息做好準備。

表決或出現多張反對票

隨著議息會議的臨近,根據芝加哥商品交易所FedWatch Tool的數據,市場預計美聯儲周三按兵不動的可能性已經超過70%,而7月加息的定價則超過80%,上月一度高漲的降息預期則被推遲到明年。

蒙特利爾銀行高級經濟學傢瓜蒂耶裡(Sal Guatieri)在接受第一財經記者采訪時表示,美聯儲將選擇跳過6月,以更好地評估經濟和通脹趨勢,從而降低衰退的風險。他預計,屆時鮑威爾會強調,如果未來數據不能顯示在降低通脹方面取得進展,那麼將保留進一步行動的權利。

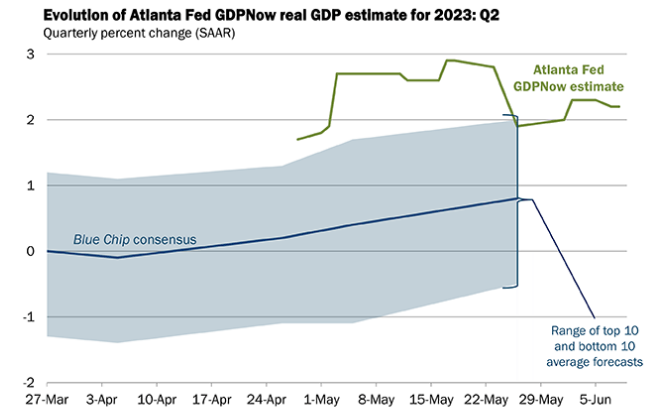

對於美聯儲而言,這將是一個艱難的決定。從大多數跡象來看,美國經濟依然保持韌性。勞動力市場表現良好,亞特蘭大GDPnow預測本季度經濟增長有望達到2.2%,需求的彈性或意味著核心通脹繼續升溫,不過制造業低迷、信貸條件收緊和貨幣政策滯後效應的不確定性依然是潛在風險。

亞特蘭大聯儲GDPNow:美國二季度經濟加速(來源:亞特蘭大聯儲網站)

第一財經記者註意到,在本次會議的緘默期前,美聯儲內部贊成跳過加息的觀點已經占據瞭上風。自去年以來,美聯儲已經將利率區間提高瞭500個基點,為避免貨幣政策可能會對美國經濟造成的不必要損害,不少美聯儲官員希望有一些額外的時間來觀察即將到來的數據。美聯儲主席鮑威爾在上月出席活動時也表示,考慮到銀行業面臨的挑戰,耐心評估政策變化及其對經濟和信貸市場的影響是明智的,可能意味著無需繼續加息至此前預期高位來抑制通脹。

需要註意的是,有多位官員表態支持繼續加息,這意味著會議可能會出現不少反對票。在貨幣政策周期尾聲,委員意見出現分歧並不罕見,比如2007年金融危機前夕。最近一次發生在2019年,當時聯邦公開市場委員會(FOMC)內部在降息問題上立場持續分裂,當年7月議息會議一度出現3張反對票。

第一財經記者匯總5月會議後的表態發現,美聯儲理事沃勒、鮑曼、達拉斯聯儲主席洛根和明尼阿波利斯聯儲主席卡什卡利是潛在支持加息的鷹派委員,可能會投票反對暫停上調利率。除此之外,包括聖路易斯聯儲主席佈拉德、克利夫蘭聯儲主席梅斯特在內的非票委也表達瞭對緊縮的支持,這將對最新季度利率點陣圖分佈產生微妙影響,進而沖擊市場對加息路徑的定價。

國際貨幣基金組織(IMF)也建議美聯儲保持強硬,稱如果就業市場不軟化,貨幣政策不長期保持緊縮,美國經濟將無法擺脫持續通脹的挑戰。該組織預計,今明兩年美國通脹率將持續高於2%的中期目標,聯邦基金利率需要保持在5.25%-5.5%的范圍內,直到2024年底。

在華爾街投行的最新研報中,摩根大通、摩根士丹利、美銀和富國銀行認為,美聯儲已經結束瞭加息周期,匯豐、瑞銀、德銀和高盛預計,美聯儲將在7月完成本輪緊縮周期的最後一次加息,花旗和巴克萊則傾向於美聯儲未來還將加息50個基點。

通脹、就業、經濟預期如何變化

除瞭鮑威爾的新聞發佈會外,本次會議美聯儲還將更新季度經濟預測摘要(SEP)也將為未來的政策路徑提供更多線索。

自緊縮周期開啟以來,美聯儲一直將物價視為貨幣政策的重點。數據顯示,在去年中期達到9.1%的峰值後,美國通脹開始逐步降溫,4月CPI已經降至4.9%,為2年來的最低水平。

結合最近的會議紀要,FOMC內部並未對通脹放松警惕,認為依然難以接受。勞動力市場成為瞭通脹的潛在推動力,非農報告顯示,美國5月就業崗位增長加速,強勁的勞動力需求下薪資同比增長4.3%,遠高於疫情前2.8%的水平。美聯儲褐皮書稱,對勞動力的強勁需求使美聯儲遏制高通脹的努力變得復雜,通貨膨脹率一直徘徊在4%至5%的區間。

瓜蒂耶裡向第一財經表示,考慮到強勁的需求,SEP可能顯示今年核心PCE通脹的路徑小幅上修。他認為,接下來服務業通脹將對美聯儲政策產生重要影響,美聯儲希望看到的是勞動力市場的寬松和工資增長的進一步放緩,從而給物價降溫。

在美國消費者支出和服務業擴張的支持下,二季度美國經濟有所加速,此前IMF上調瞭美國經濟增速預期,高盛則將今年衰退的可能性下調至25%。荷蘭國際集團(ING)在報告中預計,美聯儲將小幅上調今年的經濟增速預測,並維持利率預期不變,繼續打壓市場對降息的希望。

相對而言,瓜蒂耶裡持相對謹慎的態度。相對於軟著陸,他更傾向於美國經濟下半年將出現小幅萎縮的溫和衰退,其中擔憂的重要部分來自於銀行業風波後續效應,對信貸條件的收緊將逐步傳導到經濟。

發表評論 取消回复