報告摘要

萬億美債供給背後的三個細節

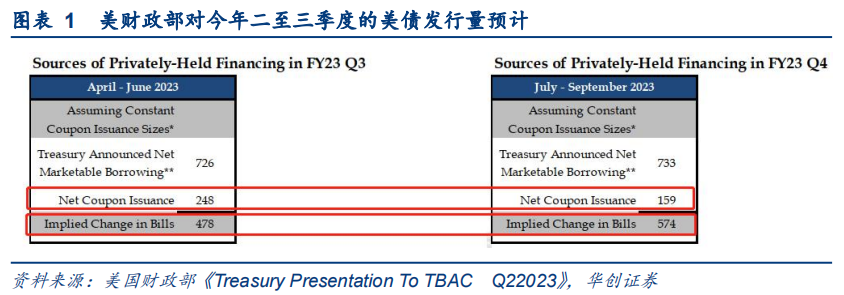

1、美債供給凈增量到底是多少?大約1.46萬億。據美財政部5月再融資會議,為補充TGA賬戶資金和日常赤字開支,今年二季度和三季度的美債凈供給將增加約1.46萬億美元。

2、凈供給增量在短債,而不是長債。據美財政部預測,在1.46萬億美債凈供給中,短期國債占1.05萬億,是補充TGA賬戶資金的主要來源;其他中長期國債占4070億。

3、凈供給的發行期限是到9月底,不是一兩個月內發完;6月發行量最大,也是壓力相對最大的月份。按美國財政部預測,二季度的凈發行量為:短債4780億,中長期債為2480億,考慮到4-5月債務上限談判期間,美債發行基本沒有凈增量,可能意味著二季度目標要在6月完成;三季度的凈發行量為:短債5740億,中長期債為1590億,按平均到每月算,三季度單月發行量可能為:短債1910億,中長債530億。

從三個角度看美債大量發行的影響

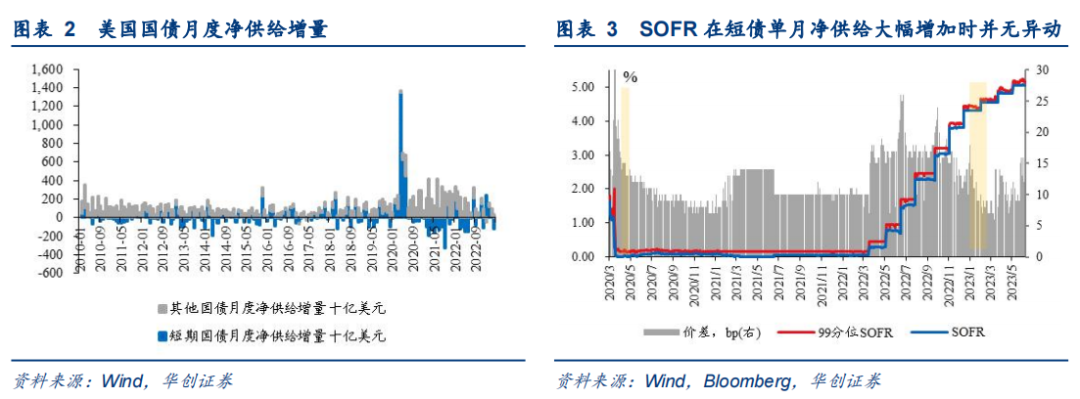

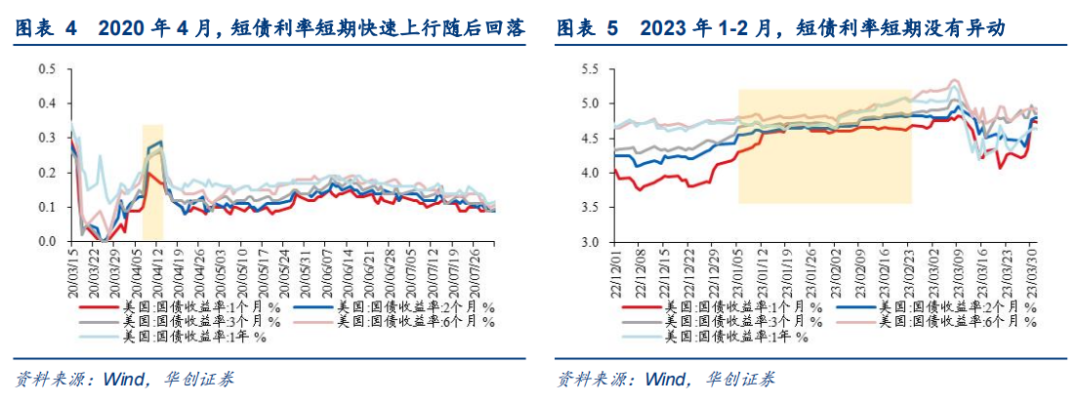

1、歷史上有無案例可比較?因補充TGA賬戶餘額而大量發行短債,在歷史上並無先例可循。2011-2014年, TGA賬戶餘額平均隻有700億左右;2015-2019年,餘額平均為2500億左右。無案例可循背景下,將後續單月凈供給增量與歷史水平進行對比。2010年以來,短債凈供給增量最多的有兩個時期,一是2020年二季度,當年4月凈增量1.34萬億,5月為6281億,6月為4497億;二是今年1-2月份,分別凈增2415億、1189億。隻有在2020年4月短債凈增過萬億時,短債利率才在發行當周上行10bp左右,隨後就回落至發行前水平,在今年1-2月則無異動。從最廣泛的隔夜融資成本看,上述兩個時期,SOFR也沒有異動,未出現短期流動性不足的情況。

2、交易商對短債供給凈增對利率影響的判斷也並不一致。在5月再融資會議紀要中,市場交易商調查的中性預期是,在不明顯影響債市定價的情況下,凈增短債的規模大約在6000億,也有部分交易商認為是1萬億。此外,若按照TGA賬戶餘額來看,對流動性的虹吸可能也不是1萬億,而是5000億級別。當前TGA餘額在775億左右,按照6月底TGA餘額達到5500億的規劃,對流動性的吸收其實不到5000億,而三季度TGA餘額隻是會再增加500億,影響會更小。而為用於赤字支出的債券融資,最後還是會回到金融體系中來。

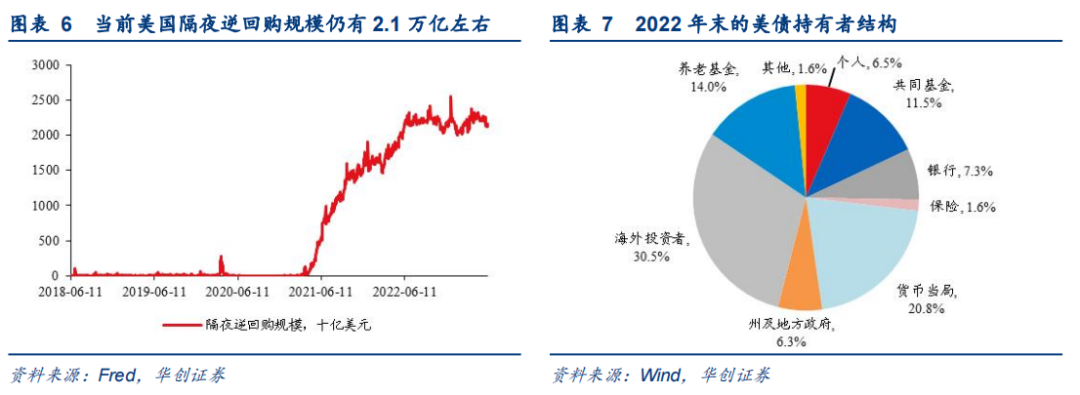

3、目前市場是否有能力吸收大量短債凈供給?市場擔心發行短債大量發行會抽走流動性,但貨幣市場現在有大量冗餘流動資金,比如美聯儲的RRP(隔夜逆回購)規模仍有2.1萬億左右,主要由MMF持有,其資產配置結構調整就可以吸收短債供給,在5月再融資會議上,交易商也如此預期。退一步講,如果短期流動性面臨壓力,一級交易商還可以用SRF向聯儲進行隔夜拆借。2019年美國回購市場主要因繳稅和國債繳款而出現錢慌,那時候交易商就沒有常備的短期流動性支持工具可用。

總結來說,此次債務上限之後,美國財政部大量發行短債,對市場流動性的影響可能較為有限。再從時間點來看,如果壓力相對最大的6月份都沒有出現流動性虹吸的情況,後續出現流動性壓力的可能會更小。

報告正文

在美國債務上限得以解決後,市場的註意力又開始轉向對流動性虹吸的擔憂,其大致邏輯是:為補充TGA賬戶和赤字支出,財政部短期內將大量發行國債(主要是短債),在聯儲QT的背景下,供給大幅凈增加,會大量抽取美債市場流動性,進而可能導致美債利率上行。本篇小專題對此問題進行討論,結論傾向於認為,此事件對流動性的影響可能較為有限。

一、美債供給凈增加的三個細節

(一)美債供給凈增量有多少?大約1.46萬億

6-9月,美債凈供給將增加約1.46萬億美元。根據美國財政部5月再融資會議的計劃,為補充TGA賬戶資金(財政部預計6月底、9月底的TGA賬戶餘額達到5500億美元、6000億美元,6月7日最新餘額為775億美元)和日常赤字開支,今年二季度和三季度的美債凈供給將增加約1.46萬億美元。

(二)凈供給增量在短債,而不是長債

凈供給增量在短債,而不是長債。據美國財政部預測,在1.46萬億美債凈供給中,短期國債(Bills,期限在4周至52周之間)占1.05萬億,是補充TGA賬戶資金的主要來源;其他中長期國債(coupon)占4070億。

(三)凈供給的發行期限是到9月底,不是一兩個月內發完

美債凈供給增量的發行期限是到9月底之前,而不是一兩個月內發完;6月發行量最大,也是壓力相對最大的月份。按美國財政部預測,二季度(4-6月)的凈發行量為:短債4780億,中長期債為2480億,考慮到4-5月債務上限談判期間,美債發行基本沒有凈增量,可能意味著二季度目標要在6月完成;三季度(7-9月)的凈發行量為:短債5740億,中長期債為1590億,按平均到每月算,三季度單月的發行量可能為:短債1910億,中長債530億。

二、三個角度看美債凈供給增加的影響

(一)歷史上有無案例可比較?

首先需要明確的是,因補充TGA賬戶餘額而大量發行短債,在歷史上並無先例可循。在2011-2014年,財政部TGA賬戶餘額平均隻有700億左右,最高不超過1500億;2015-2019年,財政部TGA賬戶餘額平均為2470億左右,最高就是2016年底的4200億左右,彼時並無債務上限危機。所以,此次不能和之前幾輪債務上限解決後的情況做對比。

無案例可循背景下,我們將後續單月凈供給增量與歷史水平進行對比來分析。後續中長期國債的單月凈供給增量在歷史上看不算特殊,美聯儲去年QT以來,單月凈增量平均860億左右,去年二季度最高時也達到月均1439億。主要關註短債的情況:

就短債而言,2010年以來,凈供給增量最多的主要有兩個時期,可與當下作為對比。一是2020年二季度,當年4月凈增量1.34萬億,5月為6281億,6月為4497億;二是今年1-2月份,分別凈增2415億、1189億。

從短期國債利率變動來看,在2020年4月,各期限短債利率隻在4月13日當周上行瞭10bp左右(短債發行期),隨後就回落至上行前水平。在今年1-2月,並無異動。

從最廣泛的隔夜融資成本看,上述兩個時期,不管是SOFR(更廣義的衡量以美國國債為抵押品進行隔夜借貸的成本指標,簡單理解就是國債回購市場利率)的中位值還是99%SOFR-SOFR價差(邊緣金融機構的融資成本差)也沒有出現異動,短期流動性並未出現不足的情況。

(二)交易商對短債供給凈增影響的預期如何?

交易商對短債供給凈增對利率影響的判斷也並不一致。在5月美國財政部再融資會議紀要,市場交易商調查的中性預期是,在不明顯影響債市定價的情況下,凈增短債的規模大約在6000億,也有部分交易商認為是1萬億。

此外,如果按照TGA賬戶餘額來看,對流動性的虹吸可能也不是1萬億,而是5000億級別。當前TGA餘額在775億左右,按照6月底TGA餘額達到5500億的規劃,對流動性的吸收其實不到5000億。而且整個三季度,TGA餘額隻是會再增加500億到6000億,影響會更小。而為用於赤字支出的債券融資,最後還是會回到金融體系中來。

(三)目前市場是否有能力吸收大量短債凈供給?

市場擔心發行短債大量發行會抽走流動性,但貨幣市場現在有大量冗餘流動資金,比如美聯儲的RRP(隔夜逆回購)規模仍有2.1萬億左右,主要由MMF持有,其資產配置結構調整就可以吸收短債供給,在5月再融資會議上,交易商也如此預期。

退一步講,如果短期流動性面臨壓力,一級交易商還可以用SRF向聯儲進行隔夜拆借。2019年美國回購市場主要因繳稅和國債繳款而出現錢慌,那時候交易商就沒有常備的短期流動性支持工具可用。

總結來說,此次債務上限之後,美國財政部大量發行短債,對市場流動性的影響可能較為有限。再從時間點來看,如果壓力相對最大的6月份都沒有出現流動性虹吸的情況,後續壓力更小。

本文作者:華創宏觀張瑜團隊 分析師張瑜(執業證號:S0360518090001),本文來源:一瑜中的,原文標題:《美債萬億供給來襲?》

發表評論 取消回复