7月20日,AI芯片明星公司寒武纪正式登陆科创板。 发行价格为每股64.39元。 至此,成立4年、相约68天的“AI芯片独角兽”首次在二级市场与投资者见面,A股市场迎来AI芯片龙头股.

寒武纪早已声名远播:身处人工智能的“风口”,却鲜少出现在大众面前。 被视为低调的“实干家”,却因其优秀的产品,在业内拥有较高的地位。 说到AI芯片就不能不提寒武纪,顾名思义就是开创地质时代,寒武纪是国产AI芯片的先行者。

对资本市场而言,寒武纪上市意味着科创板注册制多元化了“优秀企业”的判断标准,也意味着创新物种开始在资本市场落地生根。国内资本市场。 对于寒武纪而言,上市不是目的,而是一种触达大众的手段,有利于远大目标的实现,从而吸引更多的人才加入。 毫无疑问,创新型企业要走向星辰大海,最重要的资本之一就是人才。

“我们志存高远,但长跑才刚刚开始。” 三年营收增长50倍,手握现金40亿元,正处于“新基建”的机会窗口期。 正如其创始人陈天石所说,寒武纪站在伟大征程的起点,未来是一片蓝海。

投资者静待科创板AI芯片龙头股

2016年3月,陈天石创立寒武纪。 2020年3月,上交所受理寒武纪科创板上市申请。 四年来,硬科技明星企业通过注册制走向公众投资者。

虽然成立时间不长,但寒武纪底蕴深厚,技术和产品性能处于国际领先水平。 券商研报显示,寒武纪是目前全球为数不多的全面、系统掌握智能芯片核心技术及其基础系统软件研发和产品化的企业之一。 公司凭借领先的核心技术,实现了多项技术的商品化,专门设计的通用智能芯片架构达到行业先进水平。

寒武纪正处于快速发展时期。 2017年、2018年和2019年,其营业收入分别为784.33万元、1.17亿元和4.44亿元,2018年和2019年分别比上年增长1392.05%和279.35%。 与上一年相比,寒武纪三年实现了55.6倍的营收增长。

招股书显示,寒武纪本次发行4010万股,占发行后公司总股本的10.02%,规模并不大。 寒武纪募集资金25.8亿元,主要来自发起人及投资子公司等战略投资者,后者包括联想(北京)有限公司、美的控股有限公司和OPPO广东移动通信有限公司。无极是一家具有战略合作关系或长期合作愿景的大型企业及其下属企业。

与中芯国际等历史悠久的芯片企业相比,寒武纪的成功上市开创了注册制硬科技独角兽企业成功上市的先河,激起了一潭春水。

长期以来,A股市场有着严格固定的审核标准,导致部分创新科技公司无法进入A股市场,转而转向纳斯达克等更为“宽容”的市场环境。 不过,部分A股上市公司,虽然上市时盈利能力达标,但上市后“改头换面”、后续发展乏力的例子不在少数。 这不是投资者希望看到的情景。

原石不以当前的盈利能力作为唯一标准。 如何留住有潜力的大公司? 科创板的成立和注册制的实施,成为大家期待的转折点。 寒武纪虽然尚未实现盈利,但其主要产品性能可与国内外主要竞争对手ARM、英伟达、英特尔、华为海思媲美,部分指标甚至领先于竞争对手,显示出强劲的发展潜力。

长跑运动员“抛长线钓大鱼”

寒武纪本次募集资金主要用于新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目及补充工作首都。

自成立以来,寒武纪迅速实现技术输出产业化,先后推出面向终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片,基于思元100、思元270芯片的云智能加速卡系列产品和边缘智能基于思源220芯片的加速卡。

2017年,寒武纪将1A处理器IP授权给华为海思,搭载在华为手机上。 它是全球首款AI手机芯片。 思源系列产品也已经应用于浪潮、联想等多家服务器厂商的产品中。 思源270芯片在第六届世界互联网大会上荣获领先科技成果奖。 截至2020年2月29日,寒武纪已授权国内外专利65件,PCT专利申请120件。

在人工智能芯片设计初创企业中,寒武纪是为数不多的将产品成功流片并大规模应用的企业之一,这也是他们大规模研发投入的结果。 招股书显示,寒武纪2017年至2019年的研发支出分别为3000万元、2.4亿元、5.43亿元。 研发投入与营收占比连续三年超过100%,处于行业较高水平。 目前,寒武纪共有研发人员680人,占员工总数的79.25%,超过60%的员工拥有硕士以上学历。

对于芯片企业来说,像寒武纪那样花费巨额研发投入的情况并不少见。 无论是设计还是流片,芯片企业都需要大量资金,而“烧钱”是芯片企业的共同属性。 按照一般流程,芯片研发不仅成本高,而且耗时长。 成品需要“入”,才能得到客户的响应和支持。 磨合后,即可进入大规模出货的创收阶段。

硬科技公司和互联网公司有一个本质的区别,首先体现在研发成本的回收周期上,但需要看到的是,芯片公司一旦研发成功,护城河是不会轻易被超越的,所以回报也会如此。 研发投入也一样,是巨大的、长期的。

研发投入换来的“效率”成为决定胜负的关键。 陈天石曾说:“在芯片行业,比拼的是产品生产的速度和产品好不好用。” 研发效率得到了市场的验证。 成立四年,寒武纪每年都会推出和迭代新产品。 与国外其他芯片设计公司和A股上市芯片设计公司相比,平均迭代周期约为1-3年。 ,寒武纪的研发能力出众。 与科创板公司53.49%的平均毛利率相比,寒武纪的综合毛利率也高于平均水平。

然而,伟大的芯片公司之路漫长,更需要长跑者。 投资者还需要树立“玩长线钓大鱼”的投资心态。 寒武纪在招股书中坦言,亏损还将持续一段时间。 这也是芯片企业正常的成长过程。 尤其是AI芯片,是人工智能产业的引擎,是技术要求和附加值最高的环节。 寒武纪要“钓大鱼”,必须持续快速发展迭代,有耐心的投资者才能享受到最大的收益。

AI芯片龙头的“纵横”生态之路

当一些初创企业还在单芯片上苦苦挣扎时,寒武纪已经做出了屈指可数的芯片,这就是“龙头”的优势积累。

寒武纪的业务大致分为四个部分:智能计算集群、AI推理芯片、IP授权、AI训练芯片。 其中,前三部分业务2019年分别实现收入2.96亿元、7888万元、6877万元,毛利率分别为58.23%、78.23%、99.77%。 商业AI训练芯片的第四部分是技术的制高点。 该产品将于2020年推出,预计2021年实现营收。

与华为的合作是寒武纪成名的因素之一,印证了寒武纪产品的可靠性,而华为选择自研之路也证明了AI芯片的重要性。

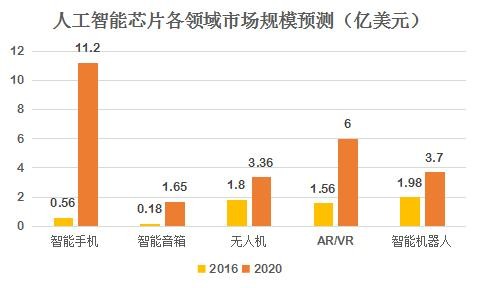

研究报告显示,2020年包括智能手机、AR/VR、无人机在内的消费电子市场对AI智能芯片的需求预计将达到26.11亿美元,智能驾驶有望带来更广阔的市场需求。 IDC预测,云推理与训练对应的智能芯片市场规模有望从2017年的26亿美元增长至2022年的136亿美元,年均复合增长率达39.22%。 ABI预测,边缘智能芯片的市场规模将从2019年的26亿美元增长到2024年的76亿美元,复合年增长率为23.93%。

对于寒武纪而言,与华为的友好竞争有利于长远发展。 目前,寒武纪不存在单一客户销售额占公司总销售额50%以上的情况。 从寒武纪收入结构的变化可以看出,其2017-2018年99%的收入来自终端智能处理器的IP授权业务。 2019年新增云智能芯片、加速卡、智能计算集群系统业务收入,业务走向多元化。 改变。

寒武纪定位为中立、独立的芯片公司,走的是生态发展路线。 如今,经过四年的发展,寒武纪“云缘”三大产品线已经完成,未来还将持续迭代升级。 与英伟达等公司一样,寒武纪将构建独特的生态,并延伸至交通、教育、医疗等多个细分领域。

“云边端一体化,就是让开发者省心省力,也让我们自己省心省力。云边端一体化,就是部署在不同场景的芯片在硬件层有统一的指令集和架构。 ,以及软件层。它有统一的应用开发环境。这可以降低企业和开发者开发不同类型芯片的成本,是我们生态战略的重要组成部分。” 陈天石在介绍寒武纪的业务架构时说道。

人工智能时代,新巨头不断成长,而寒武纪无疑是种子选手。 拥有超过40亿元的现金储备和25亿元的募集资金,寒武纪无疑是AI计算芯片初创企业中资金实力最强的企业之一,这是其巩固优势的基础。 面对征程,寒武纪手握成熟、性能领先的产品,手握生态雏形,蓝海就在前方,只待乘风破浪。文/慧锦

每日经济新闻

編輯:碩谷新聞聚合

發表評論 取消回复