近期在香港通关后,香港保险的普及度有所提升。 香港红利分红保险与国内增量寿险有什么区别?

有什么独特之处?

谁适合配置选型?

1、分红储蓄保险,类似于基金

香港储蓄保险最大的特点就是可以进行“分红”。 虽然它的主体是终身寿险,但几乎没有身故保险保障,风险杠杆也很低。 有点类似于内地的生命增幅。

两者的区别在于,我们都知道目前有接近3.5%的保证利率,而且是终身锁定,而香港储蓄保险的保证收益率很低,往往只有0.5%之间和 1%。 中长期预期回报率高,可达6%-7%。

两者适用于不同的人群。 高回报伴随着高风险。 内地增量寿险的保证利率虽然看起来没有那么诱人,但完全按照保险合同条款中提到的保证回报率。 每年的现金价值和增长率从保单可以看出,不是预期收入,而是保证收入,不会多也不会少,香港储蓄保险客户需要承担更高的风险。 前者增寿类似于固定收益债券,而后者更接近于基金。

如果你配置储蓄保险的目的是为了稳步增值和保本,那么内地的增寿就可以满足你的需求。 如果您配置储蓄保险的目的是为了获得更高的回报,那么香港储蓄保险是最佳选择。

2、锁定期长

香港储蓄保险一般要求至少持有15年,提早提取分红或退保将面临较高的退保罚款。 国内大部分增量寿险保单在保单满5年后,投保可以免费退保。 当然,目前的增量寿险保单有20%的提款限额。 所以如果你不确定这部分储蓄基金是否可以长期不动,对你的生活没有影响,那么增加的生活会是一个更好的选择。 从我的客户群来看,大部分客户更喜欢节省3-5年的时间。 当然,如果确定是用于子女教育基金规划、未来养老金征收、资产继承等长期储蓄目标,那么两者都可以选择。

3.被保险人可以更换

这是香港储蓄保险的一大优势。 保单可在被保险人在世时,自首个保单周年日起申请变更被保险人; 或可由被保险人生前指定 想延续持有人或被保险人的延续,持有保单权利仍属于他。 当受保人身故时,保单自然会转为指定持有人。

这样做有利于保单传承,把钱给真正想给的人。

在中国,由于增量寿险的保证收益率为3.5%,如果还可以换保,长期持有保单,受市场利率下降影响,将造成严重的利率损失给保险公司。 因此,目前国内法规不允许被保单人更改产品功能设置。

因此,如果有继承的需要,那么香港储蓄保险是一个更好的选择。 如果只是想省钱,目前3.5%的加息寿险是比较好的选择。

4.转换为其他货币

香港储蓄分红保险可自由兑换7-9种世界主流货币。 例如,美元、英镑、港币、人民币、澳元、加元等。

通常自第3个保单周年日起,保单可自由选择每年进行一次货币兑换,并维持保单期限且无须接受体检。

如果有海外资产配置的需求,或者未来有出国留学、安家、养老的可能,香港储蓄分红保险是一个很好的选择。

5.保单分裂

保单分割也是香港储蓄分红保险非常人性化的设计,即在第三个保单周年日或保费缴付期结束后,持有人可按比例分割保单价值。

比如,李先生为家里的大娃存了100万。 生完二胎后,他可以把保单分成两份50%,一胎和二胎各一份,现金价值也分成两半。 当然,如果生了三个孩子,还可以继续分。 然而,分裂是不可逆转的。

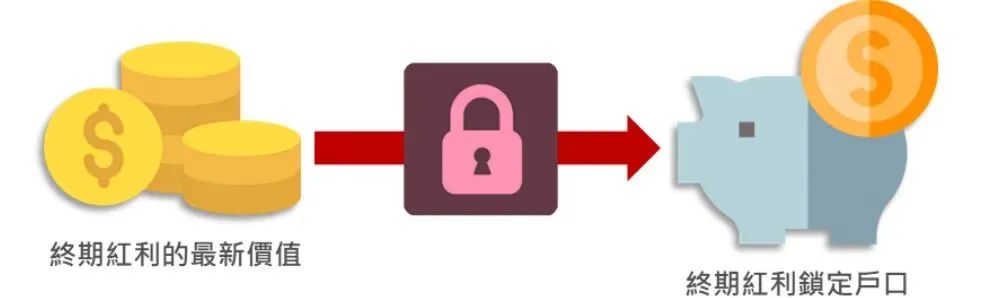

6. 奖金锁定及奖金拆解

由于香港储蓄分红保险的预期利率不定,虽然客户不会蒙受损失,但利率高低受金融环境及市场影响较大。 如果您判断未来利率会继续下降,您可以使用红利锁定来锁定您指定比例的非保证复归红利和终期红利的现金价值被锁定,直接变成被锁定而固定的当期现金股利,转入分红和分红锁定账户,成为稳定的、不易波动的资产,相当于将权益性资产转为固定收益类资产,这部分现金价值不断积累利息,不影响保单基本金额。

当然,如果您认为市场行情转好且利率持续稳步上升或高位不变,您可以选择在行使红利后解锁部分或全部红利和分红锁定账户的现金价值及分红锁定至少一年,并转为非保证复归红利及终期红利,以累积潜在回报。

7.更多增值功能

(一)学术奖励

如参加香港中学文凭考试成绩优异、托福成绩110分或以上、考入全球TOP10大学等,保险公司将额外支付优秀奖,鼓励年轻受保人追求卓越。

(2) 转换年金

支持储蓄保险转终身年金,保障终身分配,转移长寿风险,安享晚年。

(3)保单假期

经济有起有落,生活有起有落,现金流不足时,可将保单假期延长至365天,减轻资金压力。 港澳保单除了可灵活转换多种货币外,还具有具竞争力的回报、充裕的流动性及完善的理财功能。 是拥抱资产管理,更有安全感的投资选择!

结尾

编辑| 艾比

来源|网络文字整理

編輯:碩谷新聞聚合

發表評論 取消回复