原文链接:

二

这个问题主要可以从以下几个方面考虑:

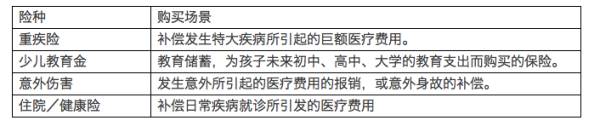

香港保险种类

1个

一般家长在考虑购买保险时,主要考虑“教育”和“医疗”两个方面。 ”等消费场景,以及“重病”、“普通病”、“意外”等几种情况,以下列举的内容是目前市场上存在的主要险种。

1) 消费医疗险 vs 可退保重疾险

每年都会购买消费医疗类型。 如果没有保险,保费将不予退还。 至于返还型重疾险,如果没有保险,几年后退保即可获得现金价值,或者65岁后退还养老金。

普通家庭在选择重疾险时一定要从保障的角度出发。 这是真正的需求,而不是专注于财务管理。

总体而言,平安等国内传统保险公司主打储蓄险,保障期限长,保障内容丰富,但保费昂贵。 新兴保险公司和互联网平台主推消费类产品,保费更便宜,杠杆率更高。 但是如果一年买一次,就麻烦了,同时还有被claim拒收的风险。 购买保险需要考虑的因素很多,后面会提到,帮助大家选择。

香港保险对消费型和回报型保险的定义与内地不完全相同。 香港的回扣式保险与内地基本相同。 它是一种支付类型,即发生大病时一次性支付。 不过,香港的返还型保险大多都有分红,所以理财意义比较大。 香港的消费医疗保险更类似于国内的健康保险、高端医疗保险和住院保险,即发生中小病症报销的保险。

2)成人重疾险与未成年人重疾险

成人重疾险与儿童重疾险的主要区别在于:

A。 相同保额下保费不同:年龄越小保费越低,越早买越划算。

b. 保障种类不同:成人重疾险的保障范围中增加了很多针对儿童的特定重疾,如重症川崎病、重症手足口病等。

在香港购买保险的优势

2个

在香港买保险的优势大致可以从“价格”、“理财”和“保障”三个方面来考虑。

1)一般来说,一般认为香港保险比较划算,一般情况是“保费率”会比内地低20-30%。 以中国平安和香港某诚推出的儿童“平安福”为例,保费率分别为27.88%和21.4%(但由于保险内容和价格比较复杂,建议大家比较保险自己根据内地和香港规划)。 由于历史悠久且竞争激烈,香港的保险在价格上确实具有优势。

同时,由于香港的保险分红会计入保额,因此保额也会随着时间的推移而增加,而不是中国大陆的恒定状态。

2)从理财角度来看,主要包括“配置美元资产(人民币贬值压力下)”、“高回报率”和“离岸资产管理工具(香港保险拥有多元化的财富增值方式,可以通过香港保单贷款、保费融资等方式借入)”。因此,对于有资产配置需求的人来说,是比内地更好的选择。

3)从保障的角度来看,一方面,香港的保险覆盖面比较大(但这个是有争议的,因为香港可以赔付20%的原位癌类型,目前国内很多“重疾险”纳入“轻重症类别中,给予一定比例的补偿”); 另一方面,在理赔中贯彻“严核保、宽理赔”的理念; 优势。

保障角度的优势是两地保险公司争论的焦点。 我给你举个具体的栗子:

国内规定:脑卒中后遗症是指突发性脑血管病变引起的脑出血、栓塞或脑梗死,并导致神经系统永久性功能障碍。 神经系统安静功能障碍是指在疾病诊断后 180 天仍存在以下一项或多项障碍:一个或多个肢体的身体技能完全丧失/语言能力或咀嚼和吞咽能力完全丧失/完全丧失维持生命的能力,无法独立进行六项日常生活活动中的三项或更多项。

香港规定:神经科医生证明永久性神经损伤,在事故发生后至少持续六周。

关于在香港买保险的风险

3个

下面我们来分析一下大家在香港购买保险时普遍考虑的风险。

1)汇率风险:这个问题类似于我们在中国大陆购买储蓄保险时的人民币贬值风险。 未来的波动性不太确定。

2)在理赔问题上,实行严进宽退的理赔机制。 一旦客户的申请被接受,保险公司将以最宽容的公司理念进行理赔。 因此,只要您申请理赔案件,没有欺诈或信息不全,最快10天左右就能收到支票,平均理赔周期为1个月。 因此理赔并不困难。

4)香港中转:必须去香港买保险,否则会被视为“走私保单”(不受法律保护,理赔会有问题。)

5) 内地定点医院:香港保险一般只承认内地定点医院出具的相关证明作为理赔依据。 不过,一般保险公司在内地的定点医院名单大约有1,000至2,000家。 以北京和老家沉阳为例,基本上常去的前三名医院都涵盖了。 所以问题不大。

6)购汇额度:我国有固定的每人每年5万美元的购汇额度,而香港保险必须以美元或港币投保。 对于经常需要出国且有相关职业需求的家庭来说,影响不大。

适合购买香港保险的人群

4个

根据上述香港保险的风险和优势,推荐以下人群在香港购买保险:

1、有资产配置需求的家庭(回报率高,财富增值方式灵活)

2. 未来有移民计划的家庭或经常出国的人(全球保护范围)

3、需要对冲汇率带来的资产缩水风险的家庭

购买重疾险要考虑的因素

5个

无论是购买提供的产品,还是赴港购买保险产品,都必须考虑以下因素:

1、提前了解当地医保报销情况,父母所在公司是否为父母提供补充医疗保险。

2、选择给付型保险:即确认患上重大疾病后,一次性给付合同约定的全部保险金额,无需凭医疗证明报销。

3. 投保金额:投保金额越高,相应保费越高。 因此,您应该根据自己的预算来选择。 大病的费用在10万到100万不等,包括药物、治疗费用、后期康复费用,甚至父母因照顾孩子而丢掉工作。 金额不便宜。

4、保险费:每年根据家庭收支情况缴纳保费,确保缴纳保费后,仍有一定数额的应急费用。 另外:男性(男孩)通常比女性(女孩)支付更高的保费。

5、重大疾病承保范围:目前保险承保的范围从保监会规定的25种到100多种疾病,一般都包括“重大疾病”。 保险有“儿童特殊重大疾病(如重症川崎病)”和“轻型重大疾病(如原位癌)”等。

6.地域性:地域性包括国内和国外。

香港的保险一般都承保在国外大病的医疗费用。 中国内地的保险公司虽然声称可以承保,但一方面要确认合同中是否有条款。 另一方面,他们必须确认在理赔过程中,识别和翻译的问题。

国内需要考虑的因素主要是医保报销范围。 中国各省对医疗保险报销有不同的规定。

7. 保险年龄:香港的保险期限基本上是终身的。

8. 组合保险:对于普通保险公司,即使同时购买“重疾”和“意外”保险也没有优惠。 所以,在选择的时候,不要被所谓的组合所迷惑,只看关键的部分,先把其他的放在一边。

九、退货型保险不赔的退货方式:

转为人寿保险:死后领取等额的保险赔偿金。

:退还当前现金价值。

养老金:达到一定年龄后,养老金可作为养老金

每个家庭的经济情况不一样,买保险的预算也不一样,所以没有一刀切,大家还是要根据自己的情况来决定,适合自己的才是最好的。

购买前要考虑的问题

6个

編輯:碩谷新聞聚合

發表評論 取消回复