香港保险的种类

关于香港保险,相信大家可以随便说几句,那么香港保险有多少种呢? 是不是每一种香港保险都比国内买更划算? 从今天开始,小编将分三部分为大家讲述。 今天给大家介绍一下香港保险的主力军,储蓄分红保险和终身人寿保险。 这两类产品收益率都不错,适合用于教育基金、婚姻基金、养老金、财富传承等方面的用途。

储蓄分红保险

储蓄分红产品类似于定期存款。 资金期限一般在10年以上(最短5年)。 它是一种长期的终身理财产品。 年复利收益约为5-6%(会随着期限的长短而增加,最终接近7%),其中保本收益约为2%。 与国内保险相比,保本收益也在2%左右,但整体复利收益只有4%,低了2-3个百分点。 这部分差异主要体现在浮动部分,即通常所说的分红,这主要与保险公司的投资和管理能力有关。 由于香港保险可以进行全球资产配置,投资渠道更广,而且一般成立时间都在百岁以上,管理方法和经验先进高效,所以在这部分费率上比国内保险公司更有优势回报。 . 一般国内的保险计划都会有高、中、低三个档次分红,每年都会邮寄一份分红报告,告知投保分红和累计分红。 香港也会邮寄分红报告,但香港会将实际分红与保单上的预期分红进行比较,让客户对实际分红非常清楚。

我刚才说5-6%的复利收益中有3-4%来自浮动部分,也就是非保本或预期收益。 这部分回报能否实现? 我们可以参考一下以往的数据:

根据上图保诚储蓄及分红险产品不同年份的历史表现,基本100%或略高于预期,只有在重大经济危机的年份才可能低于预期。 大保险公司很看重分红是否达标,所以通常会设立平滑基金,在丰收年将超额收益存起来,等到收成不好时,这样整体收益不会有太大变化.

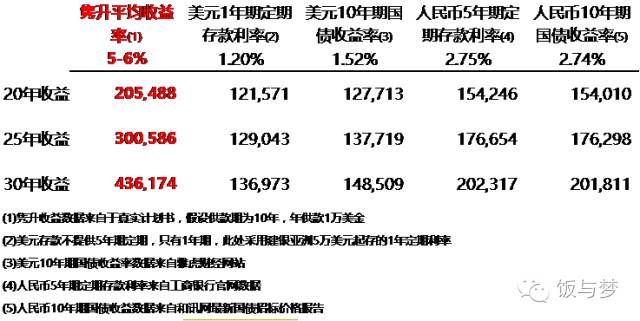

从横向来看,该类保险的回报率远高于美元定期利率,即使与人民币定期利率相比,也有不小的优势。 加上未来人民币贬值的预期和美元长期相对稳定的走势,最终折算成人民币的收益会更高。 以保诚的主打产品君生为例。 缴费期为10年,每年供款1万美元,总保费10万美元。 30年后,预计收入44万美元。 年复合回报率为6.1%。 是同期人民币存款收益的2.2倍。

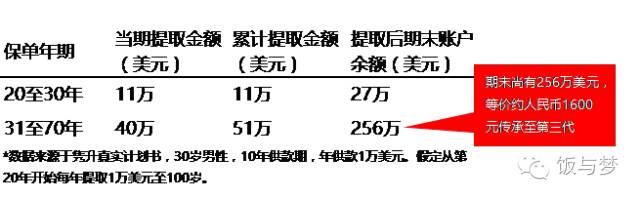

另一方面,该类保险从投保的第三年起,根据实际情况提取分红部分的累计现金价值。 又以君生为例,30岁男性,供款期10年,每年供款1万美元,总保费10万美元,从20号开始每年支取1万美元年至投保后第70年。 加上51万美元(前10年提取教育基金,后40年提取养老金),70年后账户里还有256万美元可以传给下一代财富。

总体而言,该类产品以长期高回报为主,适合有以下需求的人群:

1. 关注长期收益

2. 计划长期持有(30年以上)作为退休金和财富传承

3. 更大数额的资产转移/美元资产配置(实际上没有上限)

编辑

代表产品:骏升

推荐指数:5星

终身人寿保险

终身寿险也有很强的储蓄分红功能,但与单纯的储蓄分红相比,它加强了人寿保障(人寿保障是身故补偿)。 由于香港人均寿命长,相同保额的终身人寿保险在香港比国内保费便宜(平均寿命是计算保费的重要参数,一般与保费成反比)。

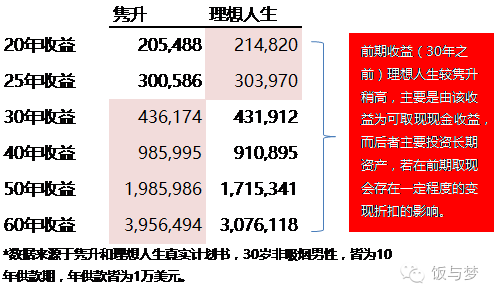

以保诚的理想生活为例。 同样是30岁男性,缴费期10年,每年供款1万美元,总保费10万美元。 理想人寿投保之日起的基本保额约为220,000美元。 之后,随着期限的增加,这主要来自于投资收益的增长。 相比之下,骏升的身故赔偿仅为已缴保费总额+前期2500美元。 不过,后期君生的收入增长更快,身故赔偿和变现价值逼近。

另外,虽然长期来看回报率略低于纯储蓄分红,但前期会略高于纯储蓄分红,因为后者主要投资于长期资产,会有变现前期折扣比较大,所以收益变现比较晚。 脱颖而出。

总的来说,这类产品兼具人寿保障和较高的收益,属于均衡型产品。 适合有需要的人:

1. 倾向于平衡收入和人寿保障

2. 计划持有中长期(15-30年)作为教育补助金和结婚补助金

3、美元资产配置需求

编辑

代表产品:理想生活/守护一生

推荐指数:5星

以“互助”为理念,提供相关保险及财务咨询的保险代理人

今天做一个

爱自己

爱家人

热爱生活

喜欢帮助别人的人

編輯:碩谷新聞聚合

發表評論 取消回复