本文由e代理(ID:)整理发布,文中观点不构成投资建议。

2015年以来,香港保险越来越为内地人所熟知,甚至出现一夜抢购的情况。 我们看到,在涌入香港的轰动人群中,越来越多的投资者开始购买香港保险,而最受孩子欢迎的保险是储蓄分红保险和重大疾病保险。

如何购买这两类保险,有什么技巧? 储蓄分红险要看资金需求和未来子女的财务安排,重疾险要看投保金额和疾病类型。 一般来说,它具有成本效益。

储蓄分红保险不仅是子女的教育资金,还有启动资金、结婚基金、养老金等未来人生重大事件的财务安排。 简单来说,就是现在给孩子存一笔钱,等孩子上学、结婚、退休的时候,就可以拿到这笔钱。

因此,此类资金是一项刚性要求,需要以安全可靠的方式进行规划。 必须专款专用(不能万不得已),必须安全增值(不能选择股票等高风险理财产品),必须是现金(而不是房产,等靠几十天的各种短期理财规划),所以选择合适的理财工具非常重要。

储蓄型保险最直观的理解就是定期在保险公司进行储蓄,等孩子到相应年龄时领取。 这样一来,好像就跟银行存款一样了。 但是,这种理解方式并没有考虑到保险产品本身的特点,即保险的保障功能。 保险在提供资金的同时,还为事故和疾病提供保障(取决于产品)。

聪明的父母会比较银行存款和储蓄保险的收益率,担心投资保险会造成资金缩水。 教育基金有分红型。 中长期来看,保险收益率高于银行存款。

01

储蓄分红保险:收入不超过需求

为孩子选择储蓄分红保险的核心不是比较分红率或收益率,而是比较资金需求。 如果是为了教育福利,不妨选择18岁时提取资金高的产品; 如果是养老,最好选择持有时间较长、收益较高的产品。

父母自己的养老金也可以通过以孩子为被保险人购买储蓄分红保单购买,更加划算。 因此,从目前的保单设计来看,基本以宝宝为受保人,保证红利和可取红利都高于以父母为受保人的保单。

02

儿童重疾险:越早买杠杆越高

保障杠杆率,即投保额除以保费总额,是衡量一款重疾险性价比最重要的参考指标。 一般来说,香港儿童重疾保险的杠杆率是7倍。 投资者可以以此为标准,基本的保险逻辑是越早购买,杠杆越高。

除了杠杆率,能覆盖多少大病也是重点。 香港保险完全认可内地前三名医院出具的证书。

03

为孩子购买保险的 12 大好处

1、父母爱的体现

爱是享受,也是责任。 父母对孩子无私的爱体现在他们的责任上。 为孩子准备一份人寿保险,是父母之爱的必然选择。

2.保费便宜

年龄越小,交的保费越便宜,买的寿险也越划算。

3.包销机会大

每个人都知道孩子的身体更好。 因此,为儿童购买人寿保险不会因身体不好而被拒绝或被额外费用覆盖。

4.将疾病风险传递给孩子

医改把更多的费用,比如孩子的医疗康复,转移到了家庭身上。 在我国,每年有数十万儿童患上严重疾病; 孩子缺乏自我保护意识和能力,遇到风险的几率不亚于成人。 一旦发生上述情况,对家庭经济的打击将是沉重而深远的。

5、尽早设立子女教育基金和创业基金

目前,中国大学生年均教育经费为2万至3万元,大学生升学率为50%,20年内将达到100%。 教育支出正以年均3%-5%的速度增长。 这么大的开销你准备好了吗? 而且,创业基金的设立,将帮助孩子们顺利步入社会,迈出人生的第一步。

6. 成人可免交保险费

孩子的成长是不可阻挡的。 将孩子抚养到成年大约需要20年。 生活费、教育费、医疗费等无疑是巨大的。 剩余的保费被免除,对孩子的承诺继续。

7、减轻孩子未来的负担

当孩子成年,人寿保险的缴费期已满,孩子无须再缴付保费,可享有终身保障。

八、子女补充养老金

对于一些分红型产品,虽然投入的保费不多,但随着时间的推移和复利的积累,收益是可观的,可以补充子女的养老金。

9、帮助孩子树立正确的消费观念

现在的孩子物质生活极其丰富。 如果我们帮助孩子储蓄“收入”,减少不必要的支出,为孩子准备一份保险,就会逐渐培养孩子良好的理财和消费能力。 理念,让他们受益终生。

10、建立良好的风险规划,培养孩子的家庭责任感

给孩子投保后,要让孩子明白投保的意义。 大病会严重损害家庭经济。 幸福成长所需的经济保障从何而来? 潜移默化地引导孩子认识各种社会风险和防范措施。

11. 将财产转移给子女

通过帮助孩子购买人寿保险,财产转移到孩子名下。

12、让孩子永远记住父母的恩情:

如果你的孩子快出生了,就给他投保一份终身人寿保险,这份保单将是他长大后最好的礼物。 从跌跌撞撞到步履稳健,孩子还有很长的路要走。 父母未必能照顾好孩子一辈子,但深厚的爱通过薄薄的保单传递给后代,帮助孩子平安度过每一个难关。 无穷无尽……

04

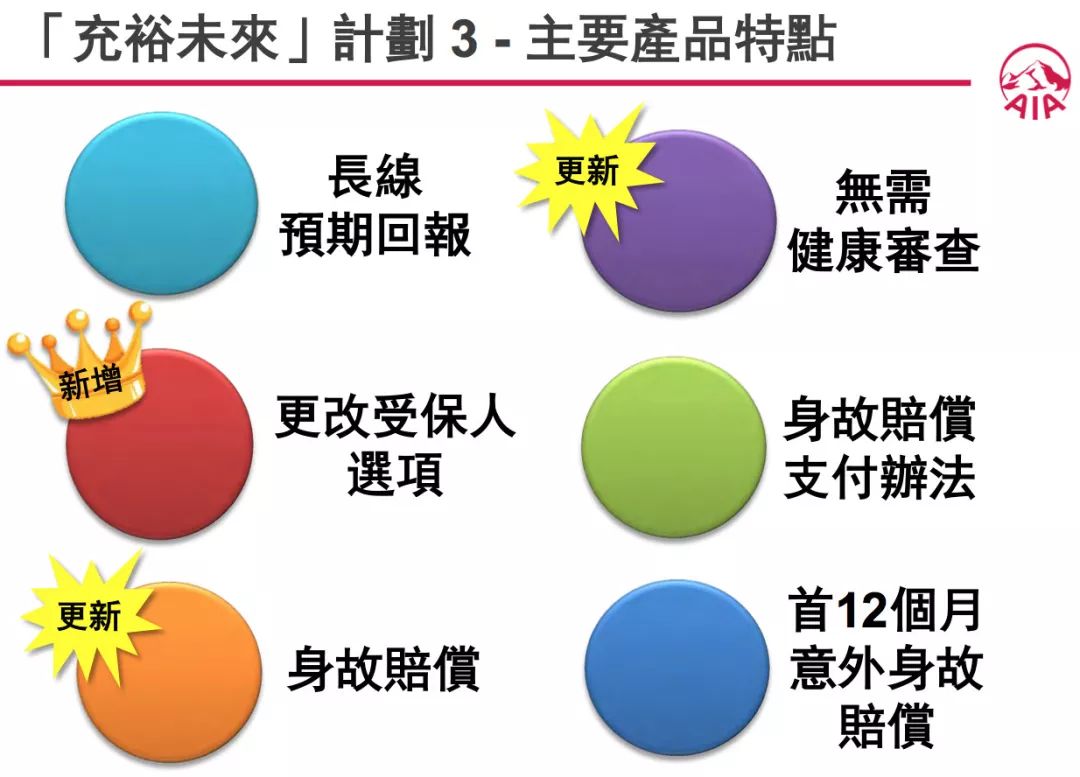

储蓄保险文章:友邦保险 - 充足的未来 3

案例描述:

保单持有人:(26岁女性,不吸烟)

职业:家庭主妇

婚姻状况:已婚,育有一子马克

我想为刚出生的宝宝马克存一笔钱,以后灵活提取,以应对马克生命中的重要时刻。 因此,我决定购买 3 投保 ,以满足宝宝一生的财务需求。

被保险人:马克(0岁,男)

为 Mark投保 3,年保费 20,000 美元,保费缴付期为 5 年。

▌▌18-21岁

我21岁上大学的时候,大学四年每年提取一万美元作为大学四年的教育基金。

4年共提取现金价值40,000美元(此时已提取本金的40%),1岁时保单的保单总现金价值为216,000美元。

▌▌30岁

当Mark 30岁时,他可以一次性提取100,000美元作为结婚津贴/启动资金/买房首付款等。

总提取现金价值为140,000美元(此时已提取本金的1.4倍),而Mark 30岁时保单预期总现金价值为292,000美元。

▌▌50岁

Mark 50岁时,保单预期总现金价值为119万美元,累计提取现金价值为140,000美元。

马克可选择退保,提取预期退保金额,为业务注入资金; 或者让资金继续滚存,为退休做准备。

▌▌56-85岁

Mark 55 岁时,保单预期总现金价值为 163.9 万美元。 他选择从56岁起每年提取5万美元作为退休后享受生活的基金。

从56岁到85岁,30年累计取现价值150万美元,总取现价值164万美元(此时已提取本金的16.4倍)。 当马克 85 岁时,保单的保单总现金价值为 725.7 万美元。

Mark最终获得的现金价值可高达1968.7683万美元,累计提取现金价值164万美元。

如果Mark没有提取现金,而是选择让总现金价值在保单中继续滚存,预计100岁时保单总现金价值可高达47,527,607美元。

05

重大疾病保险:AIA-

案例描述:

█ 方案一:18年投保,0岁宝宝,创世智宝,20万美元投保

一、贡献

贡献18年,每年2424美元/16119人民币,共计43600美元/29万人民币。

2.保证

115种危疾综合保障

额外多重癌症保障 · 首10年保障升级

先天性儿童疾病保险·家庭成员保险

3.提取

投降或死亡也可一次性取回金额如下:

60岁:美元/394万人民币

70岁:美元/462万人民币

80岁:美元/872万人民币

90岁:美元/1722万人民币

100岁:美元/3846万人民币

█ 选项 2:25 年供款

0岁宝宝智宝,保额20万美元

一、贡献

贡献25年,每年1,838美元/12,222元人民币,共计45,900美元/305,000元人民币。

2.保证

115种危疾综合保障

额外多重癌症保障 · 首10年保障升级

先天性儿童疾病保险·家庭成员保险

3.提取

投降或死亡也可一次性取回金额如下:

60岁:美元/331万人民币

70岁:美元/574万人民币

80岁:美元/993万人民币

90岁:美元/1823万人民币

100岁:美元/3233万人民币

总而言之,存钱用钱灵活,回报高,给孩子大病最充分的保障,真正做到防病、养老无病、抗通胀!

編輯:碩谷新聞聚合

發表評論 取消回复