一、产品品类特点

2、保障内容比较

香港产品作为重大疾病保险,保障的疾病更多、范围更广,是内地居民来港投保的重要因素之一。

有保证的内容设计

两地保障内容的设计理念大相径庭

1、内陆:向外延伸

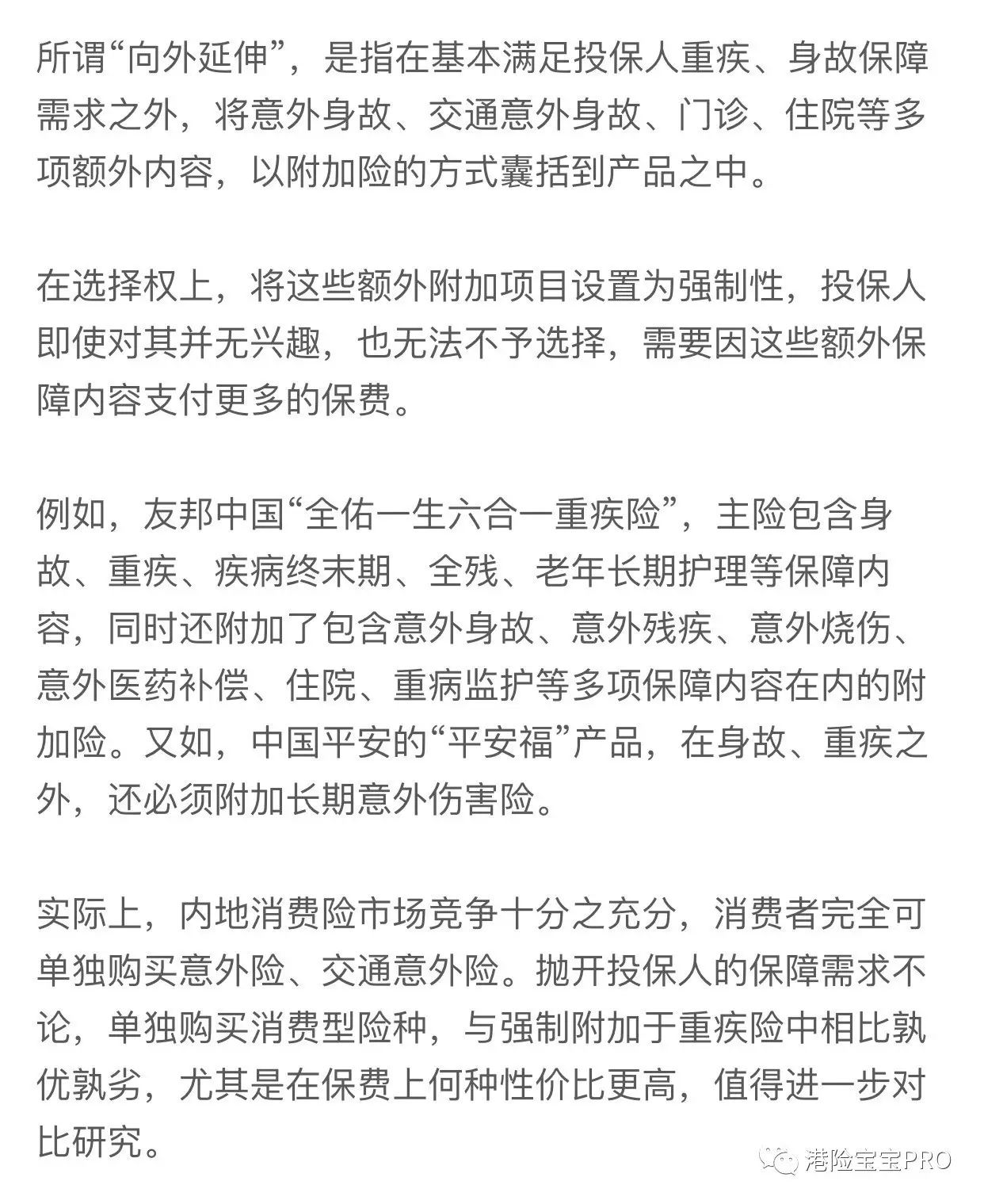

2. 香港:向内挖掘

从保费相对便宜的基础险种,到保障水平更高、范围更广、保费相对较高的险种,各产品在功能分布上各有特点,如下表所示。

4、保费水平比较

如上所述,香港的重大疾病保险产品吸引内地居民购买。 更广泛的疾病覆盖范围有其原因,也有专门针对大病保险细分需求设计多层次、差异化产品的原因。 投保可以灵活选择。

此外,最重要的原因是在相同保额下,香港重疾险产品的保费更具性价比; 或者在同等保费下,香港重疾险产品可以获得更高的保额和更好的保障水平。

在此,我们选取了内地两家大型知名保险公司——平安和友邦保险的重疾险产品,分别对两个案例进行比较,详细说明保费等关键数据指标的差异。

平安“平安福”寿险附加重疾险VS保诚“重疾双险”

被保险人:33岁女性,不吸烟

两者均缴付20年,年保费为9221/$1487(按6.2的汇率计算)

通过比较我们可以发现:

1. 较低的保费。 嘉御双保(加强版)虽然比平安福少交两年,同样买50万的保额,但交的少。

2. 更广泛的保护。 创世纪保险(加强版)比平安福多了重疾和轻疾保障。 详细比较将在第 2 部分和第 3 部分中介绍。

3.独特的分红。 (增强版)通过积累保险分红,有效抵御未来通货膨胀。 平安福,既然没有分红,不管多少年后,保额都是50万。 购买重疾险,一定要有保单分红,以抵御通货膨胀。

4.平安福还有一个缺点就是必须要加一份意外险,而且这个意外险的费率高得惊人,是单独购买平安意外险价格的5倍多! 这显然是一种捆绑销售和强买强卖的方式。

5、 (增强版)两大新产品特性亮点纷呈。 一是前十年保额的额外35%-50%,二是癌症三期赔付。

这种大病三倍赔付的低成本抗癌产品在市场上并不多见。 并且无论癌症患者是否(1)癌症未治愈,(2)癌症复发,(3)癌症扩散,或(4)被诊断出新的癌症,都可以获得额外补偿。 以上特点也可以概括为香港重大疾病保险的几大优势:保费便宜、分红高、疾病保障全面。

总结

总的来说,在重疾险方面,香港市场与内地市场还是有很大区别的。 内地人大量配置香港重疾险产品,主要是因为同款投资。 保额更高,疾病保障范围更广。 同时,还有一定期限内保额赠与、常见重疾附加赔付、多重赔付等丰富的细分选项。

想了解香港保险,就从香港保险宝贝PRO开始吧!

香港保险宝贝PRO 您的香港保险专家渠道合作

我们的代理不仅仅是一份保险

是一种深深的责任感和关怀

让你知己知彼,合理资产配置!

- 结束 -

香港保险宝贝PRO

編輯:碩谷新聞聚合

發表評論 取消回复