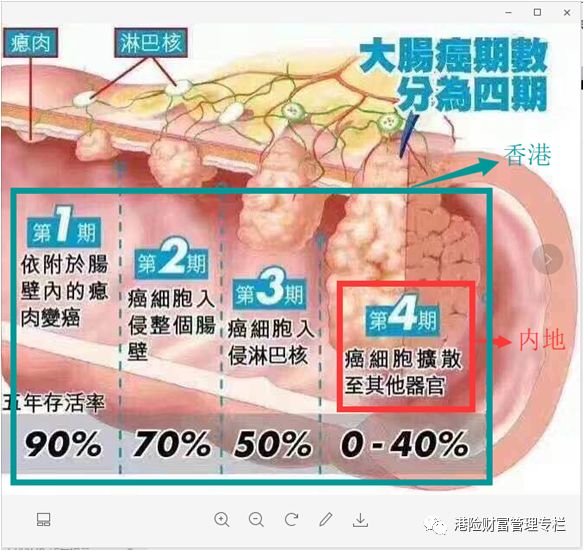

其中,大陆的主要疾病不包括早期疾病,即癌症的早期,相对容易治疗。 很多情况下,香港是有保险的,内地产品是不保的。

在这方面,中国内地的一些保险产品在过去一年也有所改善。 前几天,朋友让我看的一个产品含有原位癌,但是我没查到里写的是什么。 所以,具体还是要咨询保险代理人。

在中国大陆投保最大的风险在于销售标准和理赔标准不同。 卖保险的时候说是可以赔,但是理赔不受理的时候,这可能是最麻烦的地方。 如果能确定代理靠谱的话,内地的一些重疾产品也不错。 毕竟在内地的三四线城市,内地有保险的医院更多。

2. 同等保额香港保费更便宜

朋友买了一份30万元的保险,香港保费4800元。 她告诉我,比她在内地查询的保险公司便宜30.5%。

3、同等保额,赔付更高

香港的危疾保险,除了基本保额外,首十年额外支付保额的35-50%,每年还有周年红利和终期分红。 这是内地重病无法比拟的。

比如80岁的身故赔偿,香港AIA赔偿249万,内地赔偿60万(内地的身故赔偿仅限于意外和疾病死亡,香港AIA没有限制)

此外,在香港用于赔偿的货币是美元。 与人民币相比,其保值性相对未来价值更高。

4. 更高的退保现金回报

香港的保险是终身保障的,没有过期之说,但是中途可以随时退保。

比如同样是65岁的退保保单,同样购买了60万的保额,

香港友邦可以提取74.4万元,大陆可以提取35万元。 香港友邦保险比内地高出113%

80岁友邦可以提取222万,大陆可以提取46万。 香港友邦保险比内地高出383%

5、香港的大病保险理赔更加灵活

内地重疾险一般是指投保在保险期间内患上重大疾病,保险公司一次性赔付,保险合同终止; 但香港的重疾险赔付形式更多,比如有早期重疾(病但还不是大病级别)可以提前赔付保额,保险合同继续。 若再次发生重大疾病,可赔付剩余的保额。 癌症有3倍赔付,相当于被保险人赔付的3倍。

6、儿童重疾险保额高

在中国大陆,重大疾病保险的限额也低于香港。

重疾限额虽然没有写进法律,但中国大陆18岁以下儿童的限额根据保险公司不同在30万到50万不等,死亡最高赔付30万,如果死亡发生在以下12岁,一般只退保费或1.2倍保费,不按投保金额赔偿。 而且即使买了不同的保险公司,一家公司赔了之后,另一家公司能不能理赔,这也是业内未知的。

香港的限额比较高,因为重疾包括身故赔偿,所以也受人寿保险的限额控制,而且香港大部分保险公司规定儿童体检免赔额为30万美元,医疗考试金额不超过50万美元。

香港保险理赔后所有文件原件均可寄回,不影响国内医保及保险公司理赔。 寄回原件需要提前说明。 如果你不要求,保险公司会认为你不需要。

此外,香港友邦保险亦为患有先天性疾病的儿童提供保障。 这类疾病往往会潜伏多年,到成年才发展成严重的疾病。 内地保单不提供先天性疾病保障。

3个

香港保险与内地保险比较

缺点是什么?

1.跨境结算比较麻烦

中国是外汇管制国家。 外汇汇往香港(如续保)比国内汇款麻烦。 但是如果你去香港买保险,在香港开个香港银行账户,这个问题就迎刃而解了。 开卡办理自动扣款后,每年的保费可以自动从这张卡中扣除,理赔时也可以直接记入这张卡,方便很多。

而且,这张卡还可以成为您提前调配外汇储备的载体。 比如有些人打算送孩子出国留学,打算出国买房,或者购买一些海外基金。 美元以外的外汇额度,一个三口之家每年最多可使用15万美元的外汇额度,所有汇入此卡即可。

2.需要到香港购买并缴纳首期保费

香港基本法规定,全世界任何人都可以在香港投保,这是受法律保护的,但是签约地必须在香港,所以第一次签约只能在香港进行,而且你需要亲自去香港。 对于18岁以下的孩子,父母可以代为购买投保。 来。 如果想授权保险公司每年在香港银行开户后自动从账户中提取保费,后续的缴费会比较简单。 如果没有开户,可以到保险公司的官网缴费(有一定的手续费)或者每年到期时通过缴费灵缴费。

3、需要考虑货币汇率风险

如果长期储蓄保单是以美元计价,我们需要承担一定的汇率风险。 比如十年前,欧元和英镑兑换10多块钱,现在不到10块钱。 美元肯定会有这个风险。

但在美国作为世界霸主的情况下,美元在很长一段时间内仍然是强势货币,其购买力多年来几乎变化太大。 由此看来,放眼世界跟风或许是购买香港保险一个很好的理由。

比较完优缺点后,要综合考虑是买内地保险还是香港保险。 关于这个问题一直存在争论。 我认为,所谓对与错,只是辩论者经济状况不同,观点不同而已。

一

我选择香港保险

四个原因

1个

重疾险更便宜,

金融保险收益更高

重疾险在上面的对比中已经详细说明了。 我研究过一些金融保险的产品。 香港友邦AIA的 3是我重点推荐的。 今年2月和3月,袁泉和佟大为分别来港购买这款产品。 后续,内地的富豪、明星也纷纷购买了这款产品。 可见这款产品深受中产以上阶层和富人的喜爱。

该产品年利率约为6%-9%,复利展期。 当然这个收益不是特别高,比投资对冲基金等项目还少,但是因为是投资美元,所以美元的通胀率很低。 比6元左右的收入保值要好很多。

关键是你只需要存五年,第三年就可以开始收钱了。 如果您没有收到,复利将滚动。

例如,1岁宝宝连续5年每年存款8万元,当宝宝18-23岁时,可以连续5年每年提取18.8万元,共计94万元被撤回; 孩子30岁时,余额增加到32.7万; 孩子60岁时,余额增加到280万; 而当孩子100岁时,余额将增加到4615万。

该计划非常诱人,但必须提醒的是,这些金额是预期收入,实际收入可能高于或低于此。 因为有保证收入部分,除非提前退保,否则不会有损失。 不过,非保证收入部分要看保险公司的运作情况。

对于理财产品的选择,建议您关注公司的实力背景、投资方向、公司历年理财产品收益(即变现率)来判断,在此不再赘述详细。

2个

重大疾病定义不同

理赔更容易

国内重大疾病保险的重大疾病定义遵循中国保险业协会发布的《重大疾病保险疾病定义使用规范》,而香港的重大疾病保险定义因公司而异,而且总的来说,比国内的定义要好。 松动的。

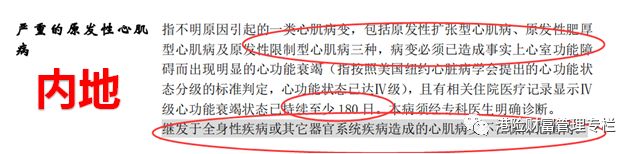

在理赔方面,内地保险对每个特定疾病都有限制,如下图所示。而香港保险则没有

而且,国内很多重疾险只能在诊断、治疗甚至手术后才能理赔,而香港的重疾险只需要提供诊断报告就可以理赔。

然而,国内保险业取得了进展。 如果觉得去香港麻烦,可以咨询大陆的保险业务员。 为了不上当,必须注意以下几点:

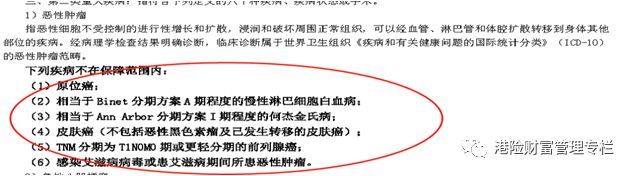

①. 原位癌是否自付很重要。 如果在可治愈阶段不给钱,基本保的是死不保生。 如下所示:

②. 在保额相同、给付期限相同的前提下,看哪家保险公司承保的疾病种类多一些,就看是什么病了。 国内一个保险产品有95种保障,但很多都是疯牛病,极难遇到,不讨论。

③. 储蓄型重疾险应该和资金回报率高的比较。这个可以直接和代理人做的计划比较。

④ 哪些重疾险可以提供更多更广泛的附加保障,附加险类似于为个人量身定做,您可以根据自己的需要进行选择。 您可选择的额外保障越多,日后面对疾病时,您获得的机会和补偿就越多。 一旦赔了,以后再买保险就很难了。 如果您已经购买了重疾险,发现其他重疾附加医疗险更适合您,您可以另投保。

⑤. 为儿童购买储蓄型重疾险,投保必须免除。 万一在10至20年期间,投保因身故或全残而丧失继续缴付保费的能力,子女可获得全额保险的权利,而剩余年限无须缴付保费。

3个

美金结算,

这是它的缺点也是它的优点

人民币连续升值多年,现在又连续贬值。 没有人能确定它以后不会有贬值的风险。 熟悉我的朋友都知道,我在各方面都会选择不把鸡蛋放在一个篮子里。 我在买保险的时候选择保留不同的币种,在存款都是人民币的情况下,可以降低资产贬值的风险。

4个

理赔程序相对简单

国内理赔比较严格麻烦,人为因素多。 一位保险公司的朋友抱怨说,国内存在很多伪造证件等不诚信现象,导致互不信任,最终造成劣币驱逐良币的恶性循环。 未来随着经济的发展,内地应该也会越来越好,但就目前而言,香港保险更加规范化、制度化。 我在我的公众平台写了一篇关于理赔流程的文章,有兴趣的朋友可以看看。

一

决定购买香港保险,

有什么注意事项?

1个

选择大一点的保险公司

在香港150多家保险公司中,香港友邦保险、英国保诚、法国安盛是比较大的公司,经得起时间的考验,比较值得信赖。 前些年在中国大陆,小程序不规范,美女老板携款出逃的事件时有发生,很多人的钱都被浪费了。 但这里必须公证的是,全球保险公司的寿险部分只能合并或分立,不能破产。 但无论如何,选择与香港市民息息相关的强势基金一定是对的。 他们的养老金必须从这三个保险公司领取。

2个

选择可靠的保险代理人或经纪人

很多朋友在选择买代理人还是经纪人买保险的时候进退两难?

但是我要在这里说,这不是我们考虑的重点!

相反,我们更应该关注为你服务的人的诚信、人品和专业!

为什么这么说? 我们先来看看“保险法”是如何定义的?

保险经纪人是为投保和保险人订立保险合同,依法收取佣金提供中介服务的机构。

保险代理人是在保险人授权的范围内,代为办理保险业务,并依法向保险人收取代理费的单位或者个人。

总结一下:其实他们都是提供保险业务的,各有各的优势,没有绝对的好坏之分,所以请靠谱的,诚实的,专业的人来为您服务。

不过,有一点必须提醒内地的朋友。 根据香港《保险法》,在香港的保险代理人只能以具有香港合法身份的代理人身份行事。 内地保险经纪不得代理香港保险。

以上截图是投保在签订保单合同时必须签署的文件之一。 香港是一个法制社会,法律非常严格。 投保在签订保单时,必须遵守“诚信至上原则”,避免保单被作废的风险。

3个

认真签订保险合同

香港包销严格,手续繁多,文件繁多。 合同内容不像大陆的合同那样适合我们的思维方式,而且都是繁体字,阅读起来不方便。 如果您的英语不熟练,请谨慎签署非中文版本的保险合同,谨防您看不懂的保险合同中可能隐藏的拒绝陷阱。 当然,香港的保险公司基本都是向内地客户提供简体字的合同,已经标准化了。

保费应直接支付给保险公司。 切勿以中介人名义向收款人付款,并应向保险公司索取正式收据。 因为身处大陆,我们经常上网浏览保险公司的信息,查看保单账户的情况。 香港保险不能在内地签赔。 香港地下保单哪里都不负责。

一

写在最后的话

不管买不买,在哪里买,怎么买,保险的目的都是一样的,就是为孩子和家人做最好的规划。 每个家庭的选择还是要看自家的具体情况,但是选择大保险公司的明星产品还是比较稳妥的。

当然,随着国内保险公司日趋成熟,也有一些不错的产品。 如果你真的想买国内的保险产品,建议你咨询一下国内的保险公司。 最重要的提醒在于保险代理人的选择,这在某种程度上比产品选择更重要。 中国大陆保险代理人的准入过于宽松,考核几乎没有。 因此,有些人会推荐不可靠的产品。

因此,选择靠谱的国内保险代理人,他会根据您的情况帮您组合最适合您的产品。

之前看到一篇文章《我们不努力,他们怎么办?》 》文章谈到了一场大病爆发导致的家庭经济问题,也让我更加确定了保险的必要性。如果说孩子教育保险只是为了未来,那么重疾险和医疗险,是否是你的自己的还是孩子的,都是最值得购买的保障。

編輯:碩谷新聞聚合

發表評論 取消回复