编者按

保诚事件再次将香港保险推向风口浪尖。 对于内地保险和香港保险的优劣势,业内一直争论不休。

俗话说“人头决定人头”,业内大部分人都分不清哪个更好。 保险经营最大的基础是大数法则。 当累积的数量足够多的时候,就会有很多有规律的东西被陈列发酵。 保诚事件也是如此。

作为专门从事寿险定价研究的专业公司,香港保险也是我们关注的重点。 为了让消费者有更清晰的认识,本文将从客观中立的角度,全面回顾香港保险的过往发展和定位,希望能为业界和消费者提供更客观的判断依据。

审慎事件审查

2018年4月26日,一名内地保诚客户在海港城举起横幅维权。 经过大量了解,包括多个公众号描述的信息,大概是这样的。

事件

审查

2015.9

投保为被保险人购买两种保单,即君生重疾险和附加险。

2016.12

2017年9月前,5次住院理赔全部成功理赔

2017.9

被保险人第7次住院确诊白血病

2017.11

保诚第6次后以被保险人2014年2月已住院5天(投保在狱中),且未投保告知为由拒绝支付重疾险及住院费用

拒绝后

投保2次上诉,理财顾问3次上诉,保险公司维持原判

客户欲向香港保险投诉及索偿局投诉,却被告知索偿金额超过港币100万元,不予受理

应该说,这样的案件以内地的保险业惯例来看,有点匪夷所思,显然是要为此付出代价的。 事实上,在此之前已经有好几起类似的案例,但都没有打出横幅,也没有引起媒体的关注。

一方面,我们希望上述类似案件能够得到更加合理的结果。 另一方面,我们也想借此机会分析一下香港保险(尤其是内地到香港买保险)的过去发展、产品和营商环境的差异。 详细阐述希望能给消费者、行业从业者和监管者带来一些参考。

香港保险的历史

香港保险最早的发展应该起源于“粤港澳大湾区一体化”。 不少深圳和广东的客户发现,当时香港保险比同期内地保险便宜。 由于通讯方便,不少深圳和广东的客户选择在香港购买保险,也采用了后来被取缔的“地下保单”形式。 据了解,香港保险的繁荣经历了三个阶段:

1、2015年人民币汇率贬值前

前期,香港保险在内地的推广主要表现为信托加杠杆增收的方式,以终身寿险为主,以高净值人群为主要目标。 渐渐地,在一些高端人群中,大病保险开始逐步引入。 特别是部分股份制银行的理财客户纷纷涌向香港购买终身大病。 这也引起了当时内地市场的警惕。

2、2015年8月,人民币贬值预期逐渐增强之时

现阶段,除了之前推出的终身寿险和重疾险,以规避汇率风险为目的的储蓄险也受到青睐。 只要刷卡,资产就会出境,比银行汇款简单多了。 那时候说不赚500万,都不好意思说自己是经纪人。 (捶胸顿足!)

3、2016年外汇管制后

之后,各种刷卡方式逐渐被封杀。 虽然2017年销量出现大幅下滑,尤其是大保单。 但在这个阶段,趋势已经形成。 一方面,在内地消费者中形成了“香港保险好,香港保险便宜,赔付范围广”的印象; 另一方面,不少在港内地学生毕业后加入。 组建了销售团队,进一步形成了香港保险对内地销售网络的支点。

总结一下香港买房的三种心态:

1、感觉性价比高;

2、以资产转让为目的;

3、纯粹盲目跟风。

性价比高的主要原因有:价格因素和投资因素。 (保单借贷加杠杆、历史收益率和不受监管的分红示范。)

香港保险与内地保险差异分析

监管环境差异

很多内地朋友来香港工作的第一站就是了解香港保险监管,认为和内地一样“数字”不计其数,“订单”很多。 事实上,香港保险业的监管非常宽松,基本遵循自由市场的监管原则,即市场主要从偿付能力方面和市场方面进行监管,几乎没有定价方面的指导性文件,这导致在产品方面形成了一定的差异化或竞争优势,主要体现在三个方面:定价、条款和分红呈现。

1.定价差异

A。 基本价差:

内地:定价方面,内地采用三要素法,即根据预定死亡率、预定利率、预定费用率计算保费,再进行盈利测试。 其中,预定利率和预定费率有明确的下限和上限。 此外,在现金价值计算方面,大陆也采用了严格的公式法,同时规定了参数。

香港:香港的保险公司在确定保费率时通常直接采用利润测试法。 最终溢价率是在实现既定利润目标和保证产品市场竞争力的基础上确定的。 现金价值的计算没有限制。 例如,前两年可以为零。 费率区分 除性别外,香港保单大多使用吸烟费率和非吸烟费率,而非吸烟费率往往明显低于混合费率。

然而,方法并不是最重要的。 除了现金价值的计算直接决定了保单的成本外,其他的保单成本无非是“理赔成本与费用成本”之和与投资收益的差额。

理赔费用与发病率有关,当投保群足够大时,大数定律就会显示出其本义。 所以,我不太认同早期很多精算师的一些观点,认为香港的保单价格便宜是因为香港的发病率低于内地。

表一:内地与香港发病率比较

图1:香港HKA01/内地10-13非养老企业名单

事实上,在早期,“大陆溢价因素”直接加入了大陆客户的定价,即为大陆客户增加了溢价。 比如有的采用25%。 随着发展,越来越多的公司采用了这种方式。 . 不过在香港投保体验会非常好,因为能够选择在香港投保本身就是一个筛选的过程。

随着发展,一些公司已经将这个“内陆费增加系数”降低到10%。 按照我的直觉,这10%应该也不需要。

这种加价的方式也导致一些公司的繁体中文版宣传资料与最终内地用户得到的保险建议和保单不一致。

在成本方面,香港保险的成本优势显然不存在,甚至处于劣势。 香港产品首年佣金高,且佣金周期持续较长,在内地收费方面处于劣势。

b. 投资收益差异:

这些信息是不透明的。 我们有2015年前两地保险业投资收益的数据,2015年内地的收益超过了香港。 2015年后,大陆还有官方数据,香港没有数据。 不过,你可以用友邦保险、保诚的年报作分析。

图2:香港保险投资回报率对比

长期来看,世界寿险市场的投资收益水平在5%至6%之间比较理想,除了市场在几年内的高收益,以及个别保险公司因杠杆投资带来的额外收益,香港保险不会产生明显的投资收益优势。

C。 股东要求的回报率(即风险贴现率)的差异:

香港保险市场发展较内地成熟,区内信用评级亦较高。 投资者(公司所有者)对他们的风险回报要求相对较低。 在对产品定价时,风险贴现率用于计算内含价值。 为7%-9%,而大陆主流大公司为9%-12%。 说白了,股东对回报率的要求比较低。

图 3:AIA 地点的假设风险贴现率

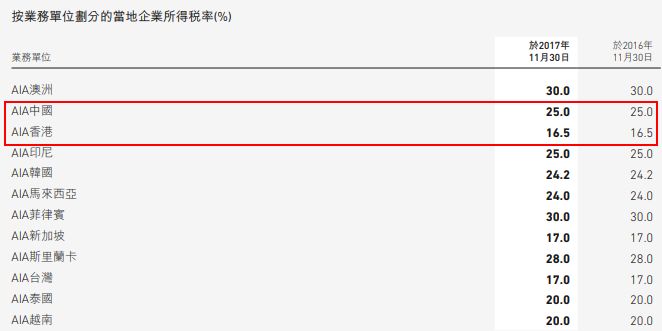

d. 税收差异:

香港的税负相对较低。 香港的保险税负一般为保费的0.825%或企业所得税的16.5%,而内地的税负为企业所得税的25%。

图 4:友邦保险的企业所得税率

2. 术语差异

香港保险的条款和条件有中文和英文两种版本。 如果英文不好,中文就很难看懂。 内地保险监管部门很早就注意到了这个问题,并及时出台了全行业流行的条款。 从这一点来看,原来的保监会确实非常注重保护消费者的权益。

香港保险与内地保险除了一般条款外,最大的不同还体现在重大疾病的定义上。 内地保险有25个重大疾病的标准定义,几乎涵盖了100%的重大疾病发生率。

其中影响最大的是癌症中的甲状腺癌。 香港保险对癌症的定义排除了“早期甲状腺恶性肿瘤”((ii) 任何根据TNM分级系统在组织学上定义为分级或以下的甲状腺肿瘤),大大降低了早期筛查甲状腺癌的赔偿风险. 近年来,包括再保险公司在内的许多内地保险公司都苦于无法修改标准的定义。 很多企业的薪酬已经到了临界点,在一定程度上也体会到了当年监管的“难处”,虽然完全不同。

目前在内地销售的主流产品平均约60种病症,香港则超过60种。 两地的重疾保障多达100种的产品很多,但对于重疾险保额过高的疾病意义不大,因为疾病的发生主要围绕着少数核心疾病。

3.分红演示差异

内地保险分红监管较为严苛。 2001年以来,保监会出台了一系列关于分红示范管理的规定。 例如,对分红示范的利率有明确的规定。 保险公司在推销产品回报时不得宣传分红率,不得比较分红率。 曾经有一个总经理,因为下属的销售物料分红被监管直接开除。 如果按照这个标准,香港保险的高管估计会被解雇N次。

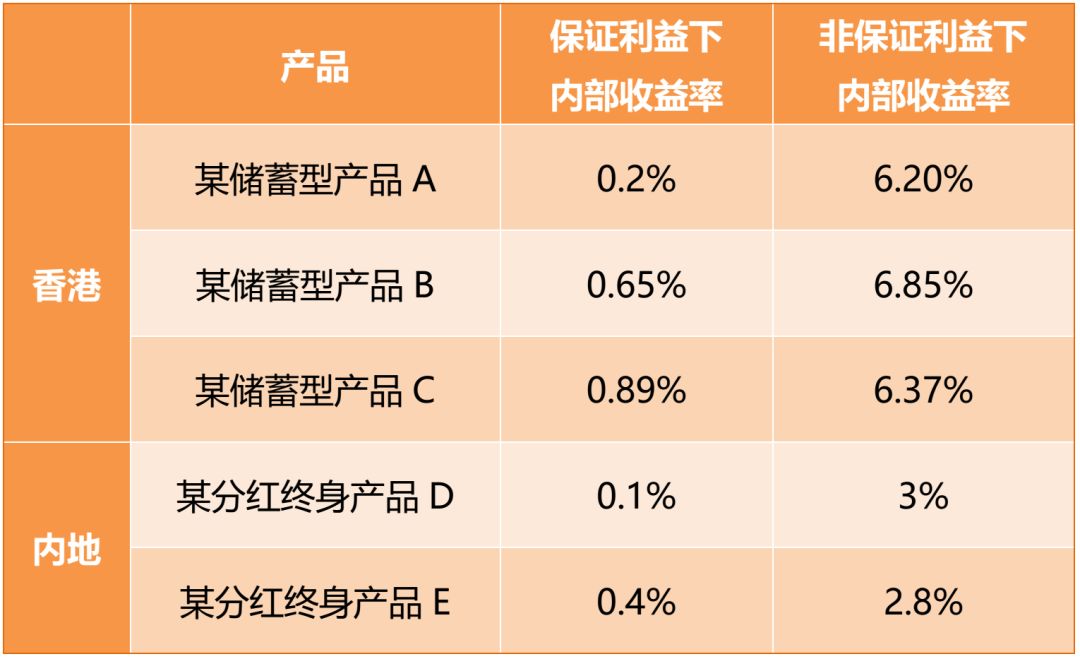

在香港实施GN16之前,对于主流分红保险的非保证利益,普遍采用最优估计假设(6%-7%)进行利益论证。 客户分红率大多假设为90%或80%,客户内部收益率约为6.5%。

内地分红险产品的中档示范收益一般在4.5%左右。 假设客户分红比例为70%,客户内部收益率约为3%。 论证的假设结果远低于港产。 事实上,香港分红保险的保证利息部分所显示的利率远低于非保证部分,客户的内部回报率不足1%。

表二:香港与内地内部收益率比较

2016年年底,香港保险监管实在是看不下去了,于是规定从2017年1月1日起必须实施GN16(GN16 – Note on Term)。GN16实施后,保险公司将要求在其首页公布分红保单的分红实现率和过往分红分配记录,同时说明分红的计算方法。 经过一年多的经营,不少企业逐渐将预期的投资回报率下调至5-6%的长期利率。

投保和理赔惯例的差异

——“保诚事件”的关键

1.通知差价(保单生效前)

内地要求投保履行有限披露义务,即客户只需回答保险公司提出的问题,无需主动回答保险公司未询问的问题。

香港地区要求投保履行无限披露义务,即无论保险公司是否提出问题,只要是与承保和承保有关,或者是对保险不利的因素公司,投保必须如实告知。

图5:《华人保险法》第二章第一节

受告知义务、成本效益、运营经验等影响,香港保险免体检投保远高于内地:针对18-45岁人群,重疾险最高免体检险内地约70万元,而香港很多产品不经体检保额超过50万美元,最高保额可达60万美元,香港保险最高保额香港保险很高或者没有上限。

2.不可抗辩条款与如实告知在理赔实践中的区别(保单生效后)

在内地,《保险法》对保险公司规定了不可反言和2年不可抗辩条款,即“保险人自合同成立之日起满2年不得解除合同,并应当支付赔偿金或保险金”如果发生保险事故。”

现行《保险法》第十六条规定,订立保险合同,保险人询问保险标的或者被保险人有关情况的,投保应当如实告知。

投保故意或者因重大过失不履行前款规定的如实告知义务,足以影响保险人决定同意承保或者提高保险费率的,保险人终止合同的权利。

但保险人需要证明投保故意或重大过失未履行如实告知义务,足以影响保险人的承保决定。 但是,这种证明在理赔实践中难度很大。

通常,在理赔纠纷的判决中,法院一般也会考虑保护消费者,所以通常在纠纷案件中,被保险人或者受益人胜诉。 因此,在国内理赔的情况下,保险公司会更多地容纳理赔。

香港保险有“无异议”条款,具体内容如下:

編輯:碩谷新聞聚合

發表評論 取消回复