电视剧《小欢喜》无疑成为了2019年暑期最火的现实主义题材作品之一,这部聚焦高考家庭故事的电视剧已经播出过半。 因其描绘的“家庭教育地图”,直击人心,引起社会广泛热议。

剧中三个家庭的父母都为孩子心痛。 可怜天下父母心! 恐怕只有真正为人父母了,才能明白这句话的真正含义。

有人说这是跟风,中国人的通病。 今天就以香港保险为例。 这不是跟风,而是规划未来!

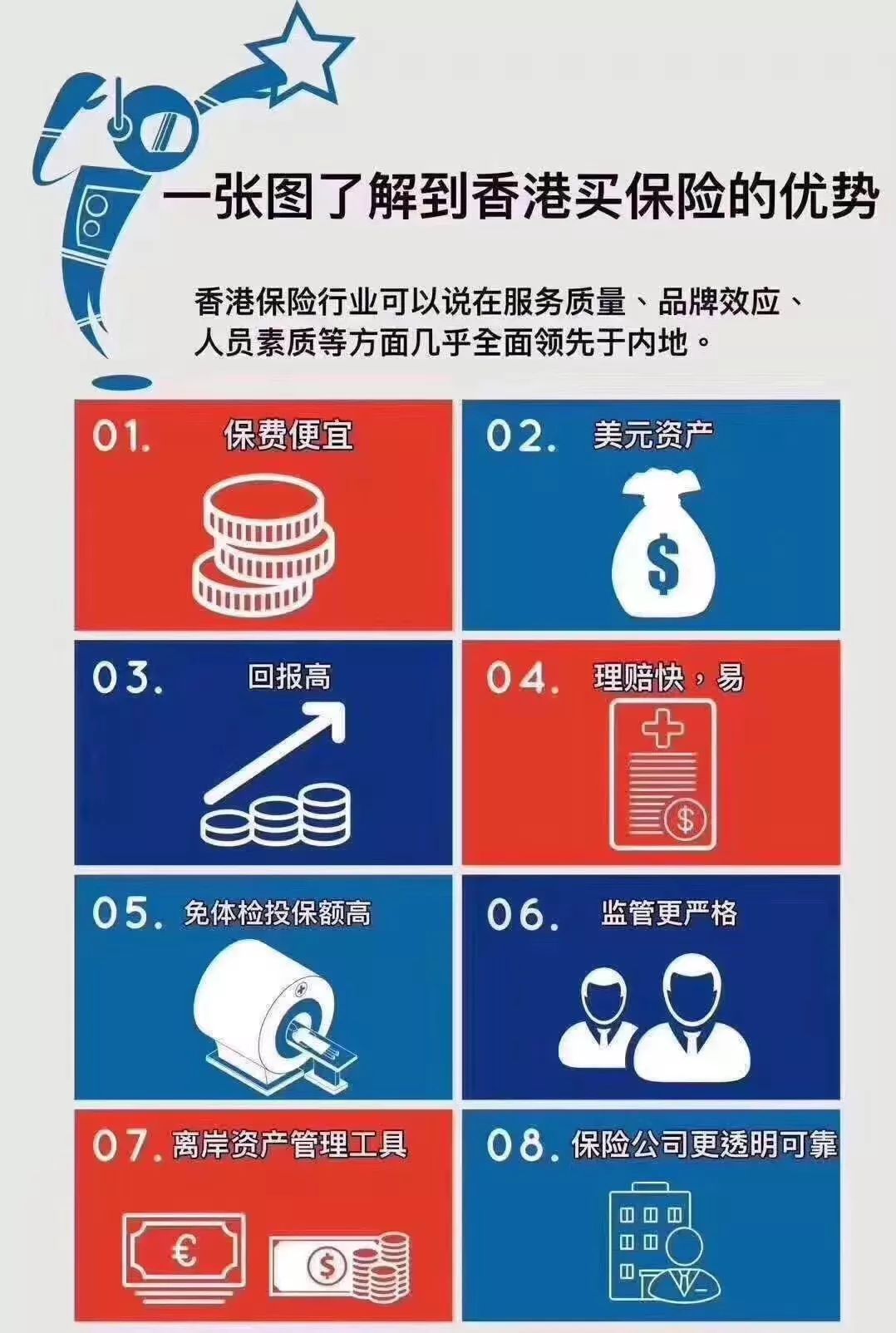

香港保险的优势

1、性价比高

同样的保额,在香港保费低; 同样的保费,香港的保额高。

影响保费精算计算的因素包括:公司经营情况、实际赔付率、投资能力等。香港与内地在这些因素上有很多差异,例如预期寿命:香港在全球排名第一近年来,世界上女性的平均预期寿命已达87岁,而中国大陆居民的平均预期寿命不足77岁。

因此,同样的保费,香港企业平均比内地企业多使用10年。 同时,考虑到香港的低发病率、实际理赔率低、投资标的广泛、回报高等特点,他们可以设定较低的保费。 对于保单持有人来说,在香港投保可以支付较低的保费或购买较高的保障。

2、多重疾病保障,多重赔偿首创

以重大疾病保险为例,香港公司会根据医疗健康状况不断更新和完善产品设计。

疾病覆盖范围由最初的50多种增加到目前的100多种、120多种。

而且,港商在亚洲市场首创重疾险“多次赔付”,最高赔付5次、7次,甚至10次。

随着科技的发展,医疗水平越来越高,人们的寿命越来越长。 只有保障更多疾病种类、提供更多赔付的产品,才能为受保人提供终身保障。

3.增量保额,抗通胀

香港的人寿保险多为储蓄型,每年都有红利分配给保单。 大多数重大疾病保险也有分红。 与保额固定的中国内地不同,香港保险更多的是叠加分红,更能应对通胀。

理赔时,即:理赔总额=基本保额+公司礼品+奖金。

因此,实际理赔金额将远大于投保最初购买的基本保险金额。

分红随着年限的增长而增加,理赔总额也逐年增加,可以抵御通货膨胀的侵蚀,避免理赔时投保不足的问题。

国内产品保额不变。 数据显示,中国近20年来通胀高达600%,人民币对内贬值、对外升值。 高通胀下,保额贬值更快,几十年后最需要保障的时候,保额已经不够用了。

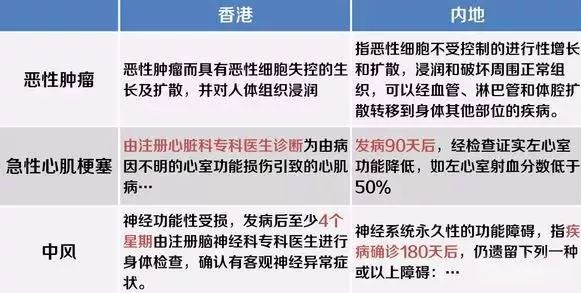

4.理赔范围广

香港实行从严核保、从宽理赔的政策。

疾病的定义也与国内不同,这直接影响到理赔的及时性。

以中港两家公司三大重大疾病的理赔定义为例,对比如下:

可以看出,香港基本可以一确诊就理赔,非常及时。

在中国,是要求肿瘤已经扩散到淋巴,或者是中风后180天,即半年之后才可以申请理赔。

这有点尴尬。

如果早发现,如果不及时治疗,病情恶化到符合赔偿条件的程度? 不切实际。

如果及早治疗,治好了就不符合赔付条件,保险就白买了。

其他诸如早病先行赔付、绝症追加赔付等优势在此不一一列举。

香港保险的种类

1.按赔付条件分为:人寿险、重大疾病险、医疗险

人寿保险以被保险人的生命为准,重疾保险以大病为准,医疗保险(这里指住院保险)以住院为准。

家庭经济的主体,尤其是有长辈和晚辈的家庭成员,既要有大病保险,也要有寿险。

重疾险,除了可以用来治疗,理赔也可以用来覆盖家庭的正常运作开销(比如房贷、车贷、孩子学费等)。 看 ””。

现在科技发达了,很多大病已经不致命了。 经过几年的调养,如果控制得好,还能活到一百岁。 但在安静治疗和休养期间,患者的收入可能会减少,患者可能会暂时失去工作,没有收入。

因此,理赔也可以看作是“收入损失的补偿”。

在发生事故时为被保险人提供保障的人寿保险。 即使发生最坏的情况,至少还有人寿保险理赔,可以保障家人的生命安全。 孩子上学、出国留学的梦想还是可以实现的。 这也是对亲情的延续。

2.按是否具有现金价值分为:储蓄险、消费险

香港大部分的人寿保险都是具有现金价值的储蓄型。 如是不错的选择。

换句话说,如果你这辈子没有用过理赔,保费也没有白交,你可以退保再拿回来。 而提取的金额中包含了历年的分红,所以也可以看作是累积的强制性储蓄。

消费保险主要是指高端医疗保险。 顾名思义,这类产品就像购物一样。 如果当年没有理赔,则视为消费。 没有现金价值,不能提取。

它的优点是按实际报销,每年和一生的最高赔付额度非常大,达到数千万港元。 如果真的得了病,也没有压力去美国等世界上医疗最先进的地方,选择最好的治疗方法和最贵的药。

比较适合企业经营者和达到一定年龄,经济条件非常好的中高层人士。 这也是为什么有些公司将其命名为“至尊CEO全球医疗”等名称。 看 ””。

3、按用途(用途)分为:保障型、储蓄型

保障类型包括前面提到的人寿保险、重大疾病和医疗保障。

储蓄按投资目的可分为教育基金和养老金。

教育基金是家长定期为孩子存入的专属基金。 父母可以设定存款金额、存款期限,在孩子成年后父母决定是否将保单资产转移给孩子,或继续持有,并决定每年提取的金额。

为孩子的教育存钱在欧美国家很普遍。 很多家庭孩子一出生就开始储蓄,这也是家庭投资。 父母根据自己的情况决定投资的多少,富不富贵,节俭自负。 或者投资金额由小变大,慢慢积累。

与银行存款相比,教育基金既是隔离家庭财务风险的安全资金,又是利息稳定的美元储蓄。 对于资产全部在国内的家庭来说,规避人民币贬值风险,为在港的孩子储蓄美元,是家庭资产配置中非常重要的一环。

养老金储蓄在香港也很普遍。 养老保险是人们在青年或中年收入稳定时为未来储蓄的安全养老基金。

随着人均寿命的增加,假设大多数人在60岁退休,那么退休后的生活可能会持续近30年,约占整个人生的三分之一!

香港保险配置建议

去香港买香港保险的绝大多数都是精英人士。 他们前瞻的眼光和及时的财经信息,让他们率先认可了香港保险,其优势进一步吸引了越来越多的内地人香港保险 香港保险的好处已经说了无数遍了。 今天,我想就香港保险提出几点建议:

1. 有多少头就戴多大的帽子,有多少脚就穿多少鞋。 买保险是绝对必要的,但一定要量力而行,否则前途未卜,因无力支付保费而退保,损失惨重。 选择靠谱的中介,不是随便叫你加单。 选择一家知名的保险公司来为您的计划负责。

2、选择功能简单的保险产品,如重疾险、储蓄险、人寿险等,产品简单易懂,然后在理财顾问的指导下,根据自身情况进行组合。 尽量远离结构复杂的保险。

3、保险是为了抵御生老病死带来的风险。 因此,重疾险和人寿保险是必不可少的,其次才是教育储蓄、养老储蓄、分红储蓄等。 保险不是想买就能买的。 你必须有一个健康的身体。 保险不是买了就可以马上用的东西。 每个人都想过上健康的生活。 做完担保,你就可以考虑再赚钱了!

现在,无论是看电视还是看电影,看新闻还是看小说,都或多或少与保险有关。 保险已经深入我们的生活,深入我们的头脑,深入我们的心灵。 那么,保险管家就给大家总结一下,保险能为我们做什么?

转移个人风险:天有不测风云,人有祸福。 大病和意外险是人体的两大痛点。 保险的出现就是为了帮助人们有效地减少这两种风险所造成的损失。

家庭\企业财富转移的风险:有句话形容保险——保住赚钱的能力,保住赚来的财富。 财富安全是每个人都非常关心的问题。 然而,不少企业家的家产和企业资产并不是孤立的,其中隐藏着巨大的危机。

转移退休风险:人人都想长寿,又害怕长寿,因为退休是一个很严重的问题,而保险可以让你安享晚年。

转移婚姻危机带来的财富风险:离婚往往会带来财富问题,尤其是对于富裕家庭。 婚姻危机就是财富危机。 如果有保险,可以有效解决。

转移财富传承风险:财富传承是一个永恒的话题,没有人愿意看到财富不传三代。 而且,越有钱的人越会关注这个问题。 如果财富不能传给你想给的人,那你就不能安宁地死去。

转移孩子挥霍的风险:不知道从什么时候开始,富二代这个词开始有了贬义。 人们嘲笑富二代不懂理财,乱花钱。 为了不让孩子挥霍无度,很多有钱人都用保险来达到自己的目的。

转移税收风险:世界上很多国家都开征了遗产税,很多富人在这方面损失惨重。 子女无力承担巨额遗产税,不得不放弃继承财产; 同样,很多有钱人都通过保险解决了问题。

一家三口香港保险配置案例

对于一家三口来说,买保险有一个基本原则:

成人第一,儿童第二,重疾意外保险第一,教育分红理财保险第二;

先改善家庭经济收入来源(即挣钱能力越强,责任越大,优先保护谁)。

当然,并不是说谁最重要就只投保,而是说投保一定要有侧重点。 其实,家庭中的每一位成员对于一个家庭来说都是非常重要的,就像组成水桶的每一块木头一样,没有他们,就无法包围大家共同的幸福。 下图显示了一个三口之家的良好财务规划。

第一份保单是意外赔付

没有人知道,谁先来,是意外还是明天。 一旦发生意外,谁来保护家人的生命安全?

意外险的承保范围:意外险为生命和安全提供保障,其功能是身故赔偿和伤残赔偿。 这也是对人生最坏后果最直接的付出。

无论你是单身、情侣还是三口之家,你都需要对父母、爱人和孩子负责。 保障以上内容的意外伤害险每年保费100元左右,保额10万元至20万元不等。 与年保费几万的寿险相比,意外险的性价比非常高。

二保单为健康买单

生老病死,其实倒序就是购买保险的顺序。

一场大病,直接的医疗费用在30万到50万之间,康复也会在一定程度上影响未来的赚钱能力。 一份重疾险是非常必要的。

目前,市场上有两种类型的重大疾病保险。 第一种是终身寿险+附加提前给付重疾险,第二种是终身重疾主险。

第一种:附加预付重疾险的“预付金”从主寿险的保额中支付。 如果没有身故,但有大病,会先行给付被保险人人寿保险金。

第二种:所谓终身重疾主险,但其价格与“终身寿险+附加提前给付重疾险”组合险的价格相同,有的公司费率更高。 一旦投保患上重大疾病并获得保险金额,合同即告终止。 或者如果投保死亡,保险金额将被支付并且合同将终止。

年龄越大,风险越高,保费也越高。

因此,需要购买重疾险的家庭要尽早做好规划。 如果有能力的话,最好是一踏入社会就给自己买一份重疾险。 在风险保障方面,终身比固定期限更可靠。 这是业界的一致建议。

第三项保单“Life Plus 保单 ”

这里所说的“人寿增值保单”是一个笼统的概念,包括很多类型,但归纳起来,就是解决了“身故”和“重病”两大问题后的保障。 如养老保险、子女教育保险、投连险、万能险等。

如果你上面的保险都有,而且还有一些闲钱,可以考虑这种保险。

此类保险具有一定的投资风险,需要有一定风险承受能力的家庭购买。 同时,此类保险具有一定的合理避税功能,有助于富裕家庭的财富传承。 它是意外风险保护的替代方案。 .

編輯:碩谷新聞聚合

發表評論 取消回复