大公房产讯 近日,中指研究院发布《2024上半年中国房地产企业销售业绩排行榜》、《2024年1-6月全国房地产企业拿地TOP100排行榜》。

其中,保利发展位居2024年上半年中国房地产企业销售业绩排行榜榜首,该公司销售额为1733亿元,销售面积1013.4万平方米。该榜单中的二到五名分别为中海地产、万科、绿城中国、华润置地,具体为1483亿元、1267.2亿元、1265.1亿元、1227亿元。

但在《2024年上半年中国房地产企业权益销售业绩TOP100》榜单中,中海地产以1394亿元的权益销售额位居第一,而保利发展权益销售面积最多,共763.7万平方米。

但在《2024年上半年中国房地产企业权益销售业绩TOP100》榜单中,中海地产以1394亿元的权益销售额位居第一,而保利发展权益销售面积最多,共763.7万平方米。

整体来看,2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%,降幅较上月继续收窄3.8个百分比。其中TOP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较五月份有所好转。TOP100房企权益销售额为14641.6亿元,权益销售面积为7961.5万平方米。

整体来看,2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%,降幅较上月继续收窄3.8个百分比。其中TOP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较五月份有所好转。TOP100房企权益销售额为14641.6亿元,权益销售面积为7961.5万平方米。

值得一提的是,2024年上半年,五百亿以上阵营企业数量有所减少。具体来看,千亿以上阵营6家,较去年同期减少1家,销售额均值1330.8亿元。第二阵营(500-1000亿)企业4家,较去年同期减少6家,销售额均值577.8亿元。第三阵营(300-500亿)企业6家,较去年同期减少10家,销售额均值387.2亿元。第四阵营(100-300亿)企业为28家,较去年同期减少17家,销售额均值163.2亿元。

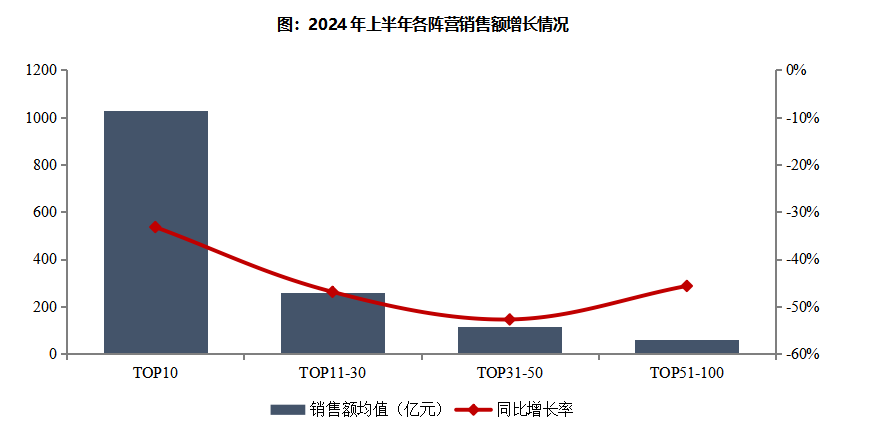

于2024年上半年,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1029.6亿元,较上年下降33.2%;TOP11-30房企销售额均值为259.5亿元,较上年下降46.9%;TOP31-50房企销售均值为113.8亿元,较上年下降52.8%;TOP51-100房企销售额均值为61.4亿元,同比下降45.7%。

于2024年上半年,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1029.6亿元,较上年下降33.2%;TOP11-30房企销售额均值为259.5亿元,较上年下降46.9%;TOP31-50房企销售均值为113.8亿元,较上年下降52.8%;TOP51-100房企销售额均值为61.4亿元,同比下降45.7%。

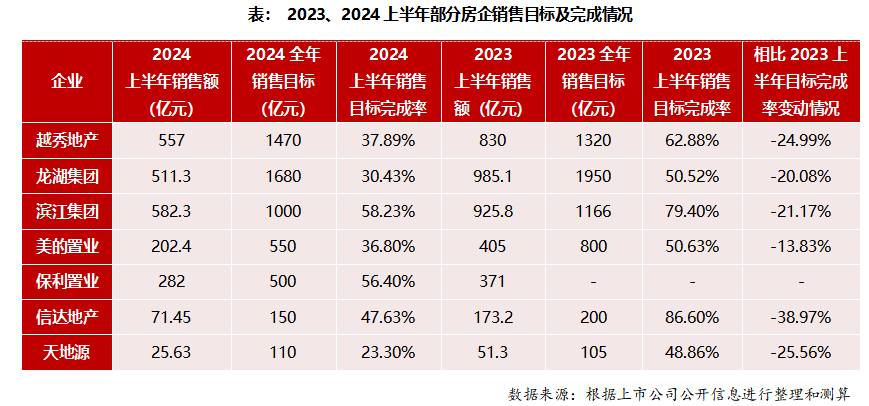

从销售目标完成率来看,房企上半年销售目标完成率仅四成。2023年上半年,典型房企目标完成率均值为41.5%,相较去年同期的63.2%,目标完成率降低21.6个百分点。

从销售目标完成率来看,房企上半年销售目标完成率仅四成。2023年上半年,典型房企目标完成率均值为41.5%,相较去年同期的63.2%,目标完成率降低21.6个百分点。

但中指研究院方面认为,“5·17”一揽子房地产政策的落地,对市场信心有较好的提振作用,短期核心一二线城市活跃度有望持续一段时间,从而对全国市场带来一定支撑,但市场修复节奏整体仍依赖于居民收入预期的改善,全国新房市场短期或仍处于筑底阶段。在去库存方面,各地或加快地方国企收储未售新房、收购存量土地等政策细化落实,帮助房企加快回收资金,助力行业风险化解。预计随着供需两侧同时优化,房地产市场加快企稳恢复,房企销售将有所改善。

但中指研究院方面认为,“5·17”一揽子房地产政策的落地,对市场信心有较好的提振作用,短期核心一二线城市活跃度有望持续一段时间,从而对全国市场带来一定支撑,但市场修复节奏整体仍依赖于居民收入预期的改善,全国新房市场短期或仍处于筑底阶段。在去库存方面,各地或加快地方国企收储未售新房、收购存量土地等政策细化落实,帮助房企加快回收资金,助力行业风险化解。预计随着供需两侧同时优化,房地产市场加快企稳恢复,房企销售将有所改善。

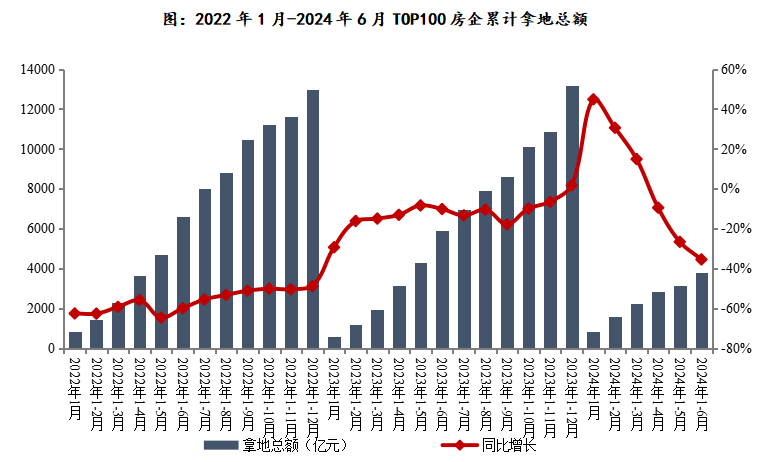

此外,从房企拿地情况来看,2024年1-6月,TOP100企业拿地总额3801亿元,同比下降35.8%,相较1-5月降幅继续扩大。

中指研究院分析,4-5月,土拍政策频出,房地产企业也在积极适应并调整战略。一方面,对于优势地区的优质地块,房企投资积极性较高,竞争也更加激烈。另一方面,对于性价比不高的地块,房企拿地较为谨慎。土拍分化加剧,也导致房企拿地短期内整体依旧保持审慎态势。

中指研究院分析,4-5月,土拍政策频出,房地产企业也在积极适应并调整战略。一方面,对于优势地区的优质地块,房企投资积极性较高,竞争也更加激烈。另一方面,对于性价比不高的地块,房企拿地较为谨慎。土拍分化加剧,也导致房企拿地短期内整体依旧保持审慎态势。

从新增货值来看,建发房产、华润置地和中建壹品位列前三。2024年1-6月,建发房产以608亿元新增货值占据榜单第一,华润置地以481亿元新增货值位列第二,中建壹品新增货值规模为470亿元,位列第三。TOP10企业2024年1-6月新增货值总额3743亿元,占TOP100企业的33.7%,新增货值门槛为39亿元。

从各城市群拿地金额来看,长三角领跑全国。2024年1-6月,长三角TOP10企业拿地金额776亿元,继续居四大城市群之首。京津冀TOP10企业拿地金额749亿元,位列第二,增长较快,主要是由于6月北京多宗土地进行拍卖;中西部TOP10企业拿地金额326亿元,位列第三。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。中海地产、中国中铁、中国铁建、中建壹品等在多个重点城市广泛布局,央国企仍保持较高参与度,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。滨江集团等民企也在重点深耕区域补充土储。

从全国住宅用地成交总价TOP10来看,6月入榜地块成交金额门槛为18亿元。入榜地块中,北京市酒仙桥一地块以总价112亿元位居榜首,该地块也是北京首宗“住宅+产业+商业”三种不同业态捆绑地块。从城市来看,北京共入榜3宗地地块,总成交金额为255亿元;厦门入榜2宗地块,总成交金额为88亿元。

微信小程序

微信扫一扫體驗

投稿

微信公眾賬號

微信扫一扫加關注

評論 返回

頂部

發表評論 取消回复